小花科技產品向714高炮導流,科技賦能業務超範圍經營_風聞

镭射财经-立足数字化思维,深挖新商业故事。2020-02-19 21:42

自2017年監管部門下發《關於規範整頓“現金貸”業務的通知》,明確要求“不得撮合或變相撮合不符合法律有關利率規定的借貸業務;禁止從借貸本金中先行扣除利息、手續費、管理費、保證金以及設定高額逾期利息、滯納金、罰息”等,現金貸平台隱性收費、陰陽合同、向714高炮平台導流等問題仍屢禁不止。

01 小花錢包向714高炮平台導流

去年315晚會曾專門曝光“714高炮”,將眾多高利率現金貸平台推上了風口浪尖。

714高炮,是指貸款期限7-14天,利息超高的現金貸。在下款前,這些平台會一次性提前收取“服務費”,避免觸碰利率紅線,這也是“砍頭息”的由來。

在去年315晚會曝光後,部分違法違規平台開始潛入地下作業,通過一些知名平台為其導流的方式進行獲客。

近日,鐳射財經發現小花科技旗下小花錢包開始為714高炮進行導流。

借款人劉先生在小花錢包申請借款時遭遇了“暫不符合申請條件,為您匹配以下產品”,被推薦到一家名為山桃街的超高利率平台進行借款。劉先生點擊山桃街後跳轉的是一家名為今日分期APP的下載頁面。

劉先生的借款信息顯示,其於2020年1月25日在今日分期上申請大額分期貸款額度52800元,共分為12期,當期借款金額3400元,借款期限為6天。該筆借款在到賬前被扣除938.4元用於購買理財寶;421.6元作為信息認證服務費和徵信管理服務費,劉先生實際獲得借款2040元。

據介紹,每期借款扣除938.4元用於購買理財寶的錢須在該平台借款滿12期後才會返還。

鐳射財經發現,今日分期做的極為隱蔽,在華為、小米應用商店均查不到該APP,PC端網頁也沒有下載地址。同時,今日分期APP上的客服聯繫方式均為個人手機號碼,用户還款也是打到個人的銀行卡。

鐳射財經認為,為714高炮平台導流,無疑是小花錢包對於合作機構相關資質的審查不嚴,但也或許是故意為之。

除此之外,小花錢包還以陰陽合同的方式向用户收取隱性服務費。

借款人餘先生在小花錢包上申請借款15000元,實際到賬15000元,但查閲合同金額為18775元。餘先生馬上向小花錢包的客服諮詢,被告知收取了3775元的服務費。該筆服務費超過了申請借款額的25%。

餘先生認為,小花錢包方面的服務費並不合理,有“刻意隱瞞和虛化”的嫌疑,從而引導用户借款。但小花錢包方面只回應稱,餘先生當時已經簽字同意。

02 對外賦能金融機構業務超範圍經營

當下,金融科技備受企業追捧,已是不爭的事實,不少互金平台都貼上了科技的標籤,吹捧自身是金融科技公司。

鐳射財經注意到,小花網絡科技(深圳)有限公司(下稱:小花科技)在去年宣佈,為金融機構和場景方提供AI和大數據為核心的金融科技服務。通過自營業務實踐驗證金融科技能力,再開放賦能給金融機構”。

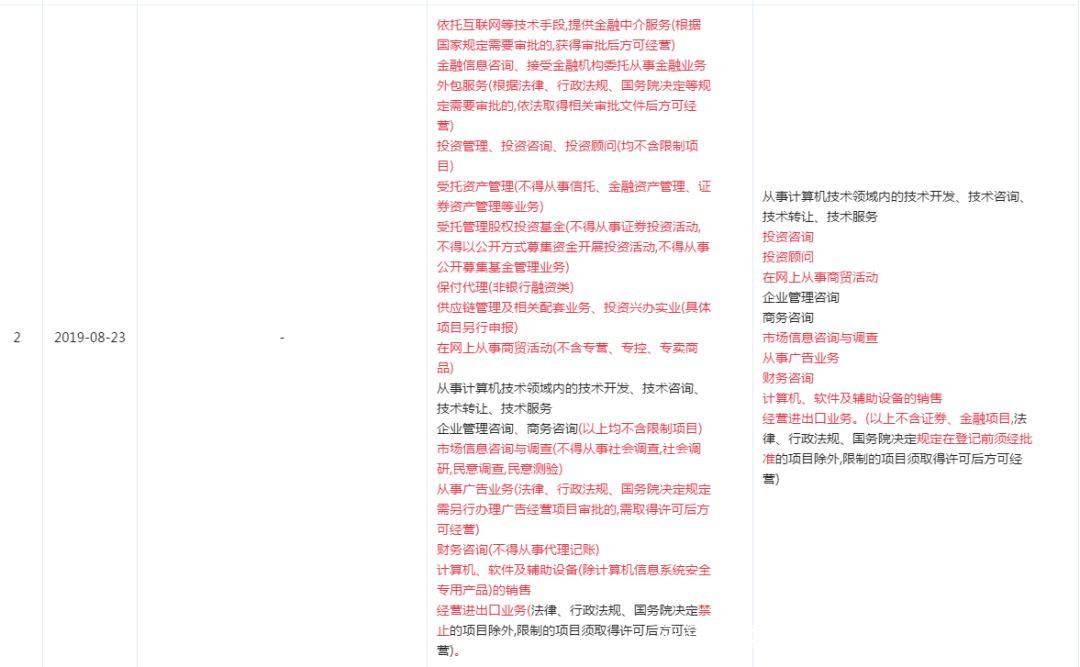

值得注意的是,2019年8月小花科技經營範圍發生過一次變更,變更後小花科技的經營範圍已經跳出“金融”領域。為金融機構和場景方提供金融科技服務已經超出了該公司的經營範圍。

與此同時,在互金企業的經營過程中,部分企業經營管理能力不足,業務發展穩定性和可持續性尚且不足,平台所依賴的風控模型和定價體系還沒有經過完整經濟週期的檢驗,其模型有效性還需要時間的進一步檢驗。

企查查資料顯示,小花科技成立於2015年6月,註冊資本為1000萬元,法定代表人和總經理為周波,共獲得一輪融資,投資方為中信產業基金。

企查查工商資料顯示,小花科技的母公司為曉花(上海)互聯網科技有限公司(以下簡稱“上海曉花科技”),上海曉花科技成立於2015年12月30日,註冊資本為6000萬元人民幣,法定代表人為周波,上海曉花科技的股權結構較為複雜,中信產業投資基金通過多家資管公司持有上海曉花科技的股份。

除去股權關係,上海曉花科技也與中信關係匪淺,上海曉花科技曾與中信銀行一同出現在新三板掛牌公司迅銷科技的2016年年報中。彼時,上海曉花科技的公司名為小花(廈門)互聯網金融信息服務有限公司,據迅遊科技2016年年報顯示,小花(廈門)互聯網金融信息服務有限公司是為年輕人打造的一款互聯網錢包,提供現金借款、代還信用卡及分期購物等服務。

2016年,小花(廈門)互聯網金融信息服務有限公司成為了迅遊科技的簽約客户,而迅遊科技正是依靠中信銀行信用卡中心這一核心用户發展起來,2016年年報顯示,在小花(廈門)互聯網金融信息服務有限公司簽約迅遊科技的同年,迅遊科技來自中信銀行信用卡中心的銷售金額為9432.87萬元,佔年度銷售總額的54.26%。

單從品牌影響力方面來看,與小花科技的“金融科技”相比,旗下現金貸平台小花錢包更為外界熟知。

鐳射財經認為,小花科技宣佈進行對外科技賦能的主要目的在於規避監管風險,有以金融科技之名掩蓋金融活動之實的嫌疑。

【本文由〖鐳射財經〗原創作品,轉載需獲授權。】