未來四年,將進入美國公司債還款高峯期_風聞

紫檀涧0-2020-02-21 20:36

全球資本市場在經歷過去年底的大幅修正之後,2019 年一開年出現了較為緩和的局面。包括股市、匯市與信用市場都是如此。然而,卻有越來越多的交易商與專業人士,開始對債務問題表示憂慮。

2018年 10 月,出現槓桿貸款、CLO 與企業債務的問題。後來聯準會主席鮑威爾也提到,聯準會正在監控槓桿貸款;橡樹資本的霍華馬克思在2019年一期的投資備忘錄也多次提及槓桿貸款;聯準會前主席葉倫也提到槓桿貸款是她擔憂的項目之一。

2019年底,包括私募基金 KKR 也開始表示,要清空槓桿貸款的部位;而《這次不一樣:800年金融危機史》的作者,Carmen M. Reinhart則是提到:

從歷史資料來看,高收益美國企業債券和高收益新興市場國債的收益率有很強的正相關性。但是在2018年,這兩者出現了背離。這個背離出現的原因是什麼呢? Reinhart認為,在近期的美國利率,全球大宗商品價格,強勢美元,以及一些最近困擾新興市場大國的特定因素中,市場低估了評級較低的美國企業債的風險的可能性更高。

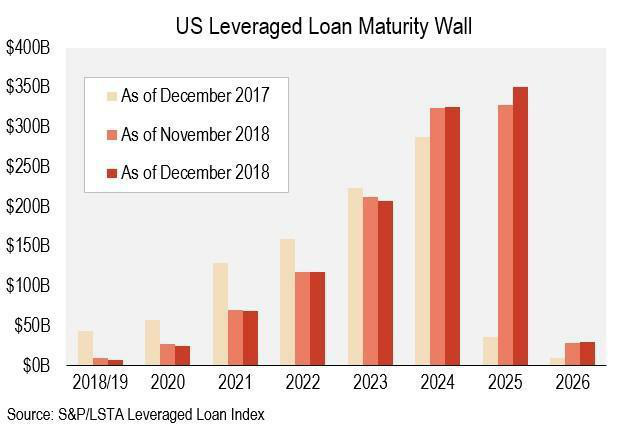

未來幾年,我們開始要進入各種評級企業債的還款高峯期,不論是經濟成長趨緩,或是利率上升,都會讓這個問題變得更為嚴重。

us leveraged loan maturity wall 美國槓桿貸款到期牆

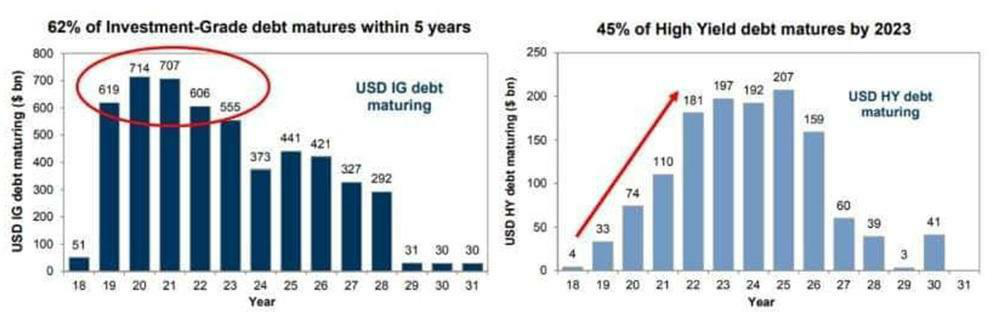

62%的5年期投資級債 45%的2023年到期高收益債

延伸閲讀

The Biggest Emerging Market Debt Problem Is in America

最大的新興市場債務問題在美國

Historically, there has been a tight positive relationship between high-yield US corporate debt instruments and high-yield EM sovereigns. In effect, high-yield US corporate debt is the emerging market that exists within the US economy (let’s call it USEM debt). In the course of this year, however, their paths have diverged (see Figure 1). Notably, US corporate yields have failed to rise in tandem with their EM counterparts.

從歷史上看,高收益的美國公司債與高收益的新興市場主權國家之間存在緊密的積極關係。 實際上,高收益的美國公司債務是美國經濟內存在的新興市場(簡稱為USEM債務)。 然而,在今年的過程中,它們的發展道路有所不同(見圖1)。 值得注意的是,美國公司的收益率未能與新興市場同行一起上升。

What’s driving this divergence? Are financial markets overestimating the risks in EM fixed income (EM yields are “too high”)? Or are they underestimating risks in lower-grade US corporates (USEM yields are too low)?

是什麼導致這種差異? 金融市場是否高估了新興市場固定收益的風險(新興市場收益率“過高”)? 還是他們低估了美國低級企業的風險(USEM收益率太低)?

連賺翻了的PE都開始緊張:KKR警告美國高槓杆企業貸款風險

KKR全球宏觀及資產配置主管Henry McVey在名為《遊戲已經改變》的2019年宏觀報告中稱,在經過兩年多的嘗試後,我們決定將我們槓桿貸款相關持倉全部清空,相關比重從3%降至0(同時公司對垃圾債、高評級債券和新興市場債券0配置)。

而在KKR削減槓桿貸款敞口之際,其增加了短期美國國債的配比:配置比例從3%提高到了7%,但維持0%的任何長期美債配置: