中美日有聲市場對比:通勤耳機、清晨汽車和深夜食堂_風聞

深几度-深几度官方账号-2020-02-25 22:00

文|吳俊宇

《單讀》在去年曾出版了一期名為《都市一無所有》的雜誌。

是的,看似豐匱,實則一無所有。都市之中充滿了暴發户和冒險者。他們得意洋洋,粗俗而又笨拙。人們如同莫得感情的蓋茨比,身處道德的荒漠、精神的荒漠。

都市中的人總是孤獨而又寂寞。他們需要陪伴感,如果身邊沒有一個人,那麼可能陪伴他們的,只有聲音,只有聲音那一頭的主播。

張愛玲在家卸妝之後,她喜歡將電視機開着,把聲音調到很大,大到把電話鈴聲都蓋住了。她説:

也許我太寂寞了,寂寞的人總需要聲音來陪伴——儘管這各種各樣的聲音與我無關。但是生活在噪聲中,我也會獲得一些安慰。畢竟,這是繁華熱鬧的紅塵。

聲音的生意,陪伴的力量,也恰恰因此誕生。

日本人、美國人、中國人,其實都是如此。然而,環境、土壤的差異,使得各個不同的國家誕生了不一樣的互聯網有聲市場與主播生態。

一

聲優、播客和FM

眾所周知,日本聲優產業萌芽於日本動漫。然而,在上世紀90年代,聲優們逐漸不甘居於幕後,而是選擇走向前台。聲優的“露臉化”和“偶像化”在這個時期開始出現。

陪伴的力量在日本表現為聲優的“露臉化”和“偶像化”。

日本動畫在70、80年代曾實現了普及。隱藏在“影像”背後的聲優,由於產業自然生長進化,“露臉”變得很普遍。

特別是1990年代前後,櫻井智、和巖井潤子等一批“會唱歌會跳舞的聲優” 開始演唱動畫歌曲以外的歌曲,不斷通過演唱會的方式也博得人氣。“聲優廣播”也接連誕生。

時至今日,日本都還有聲優廣播節目,這些節目往往在凌晨12點之後開始,甚至延續到凌晨2點——可以説是非常“深夜食堂”了。

比如説稻川繪里的谷山紀章的居酒屋Talk綜藝節目,女高中生配音演員二宮由衣的深夜性感談話,田村由香莉和宮野真守的動畫主題歌欄目。

如果你去看日本的聲音形態會發現,他們大多是深夜訪談、蘿莉夜話、動漫音樂。這和我們一貫以來的日本印象也是重合的。

日本的人才培養機制可以説是機構化、系統化的。日本甚至還有專門的聲優學校,專門培訓聲優演員。以東京廣播學院為例,這家學校已經有40多年曆史,主要培育聲優、演員、搞笑藝人、主播與播報員,有大量校友活躍於聲優業界。

可以説,日本有聲市場的培育土壤是動漫、聲優,它帶有卡哇伊的色調,也有深夜食堂的温暖。

如果説日本的聲優廣播陪伴往往是在凌晨12點之後,那麼美國人的聲音陪伴往往是在清晨——這表現為播客這種形式。

和日本的“深夜食堂”截然不同,美國播客有着非常重的媒體、資訊、脱口秀性質。

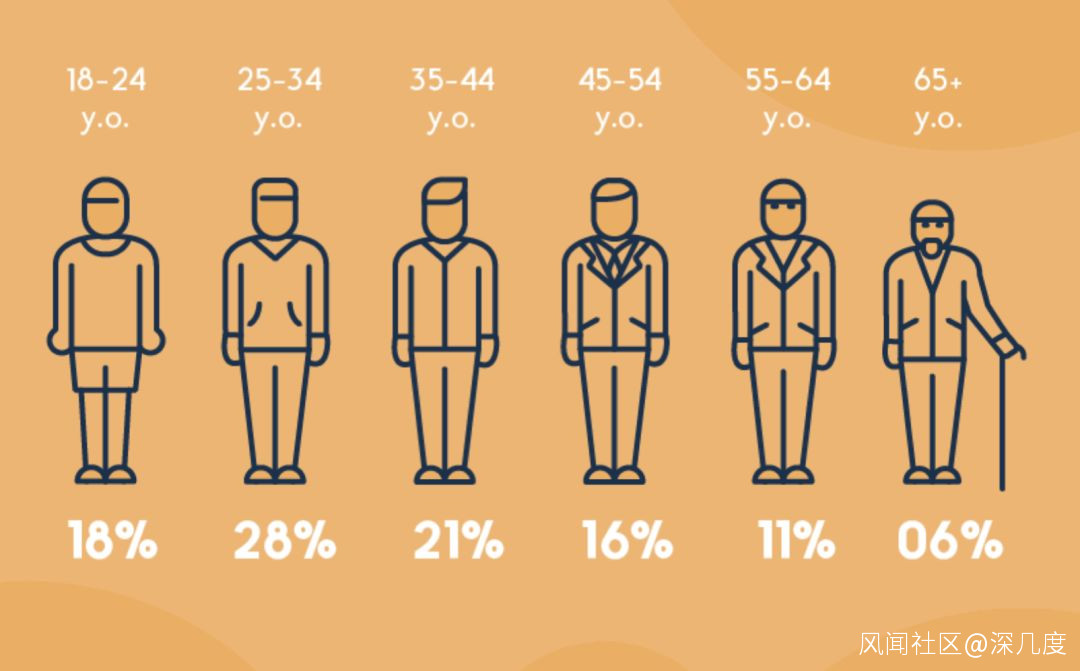

美國音樂媒體Musicoomph統計的數據顯示,美國播客聽眾以年輕人為主,而且主要集中在18歲-44歲這個範圍區間內。而且大家收聽播客的場景往往是在家中或者車上。

美國播客的歷史傳統大概有三條脈絡。

第一條歷史脈絡是“汽車+廣播”的生活方式。美國廣播界有句名言,“車輪子和乾電池拯救了廣播。”

這説的是20世紀六七十年代,當美國廣播被電視逼到懸崖邊緣時,車輪子和乾電池賦予廣播在移動領域的優勢,使得廣播繼續生存下來,並且有了今天三分天下有其一的局面。

美國人清晨聽廣播的習慣得以留存,而且在今天的播客上發揚光大,人們習慣了清晨打開智能音箱聽一聽當日的新聞,或者在汽車上通過聽播客的方式消磨時光。

第二條脈絡則是2004年蘋果發佈iPodder,當時一批基於iPodder的播客節目誕生。當時Twitter創業之初的想法實際上是做一個聲音社交平台。所以在美國,播客其實還具備一定成分的社交媒體屬性。

第三條脈絡則是一批廣播公司、媒體集團,比如Gimlet Media、Wondery和Panoply這類播客網絡平台公司,或者是美國公共廣播電台傳播平台、老牌新聞媒體集團E.W.Scripps。這些媒體集團過去長期生產新聞脱口秀節目、新聞評論節目,在這輪播客浪潮之中順勢發揮了自己的優勢。

美國市場這三條脈絡交織在一起,共同構建了今天美國播客市場的幾個屬性:媒體化、社交化、脱口秀化。

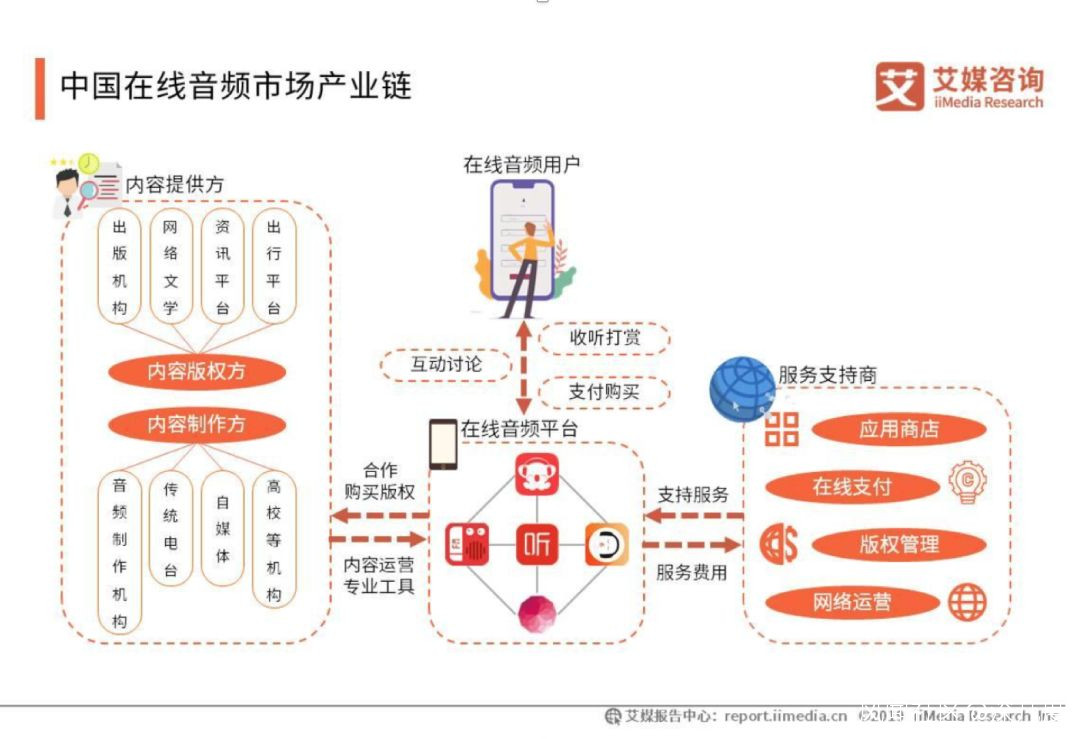

在中國,則是表現為FM這種形式。2014年的互聯網創業浪潮把喜馬拉雅、蜻蜓、荔枝三家公司推上了潮頭,後來2-3年的知識付費浪潮則是讓這個賽道的領頭羊喜馬拉雅吸納了知乎、得到身上的元素。閲文集團為代表的網絡文學崛起,使得喜馬拉雅在後來再強化了“聽書”這個板塊。

和日本注重情感和動漫、美國注重媒體和脱口秀不同,中國FM這種形式聚集了有聲書主播、播客(包括知識付費主播、獨立播客等)、音樂曲藝人、直播主播。

中國有聲市場則是在這幾個屬性上比較鮮明:知識付費、有聲小説、聲音直播。

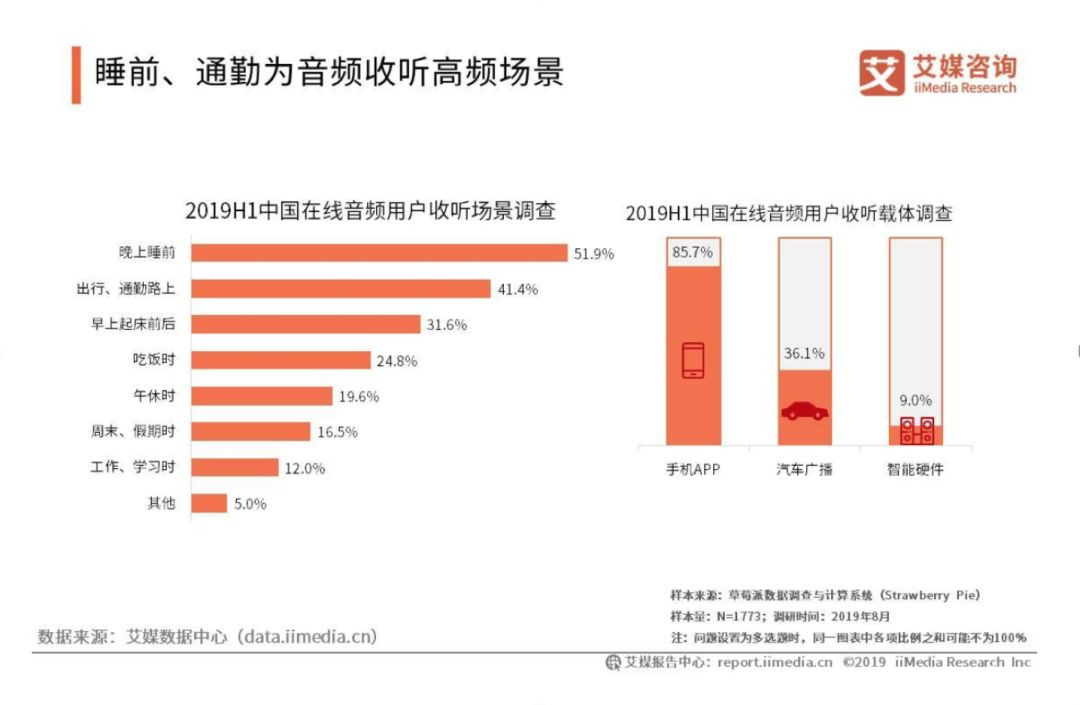

和日本“深夜食堂”,美國“清晨汽車”不同,中國有聲市場似乎呈現出了更繁雜的特點,它有“地鐵學習”的成分,也有“深夜陪伴”的因素,還有“健身伴奏”的效果。在艾媒諮詢的報道中,睡前和通勤都是收聽高頻場景。

中國市場太過龐大,層次多樣,像喜馬拉雅這樣大而全、且可以囊括不同用户的FM,並不多見。

二

聚集主播的秘密

日本、美國、中國三個市場存在差異,但是這些差異背後的商業邏輯卻基本一致。

無論在日本、美國、中國,想要真正聚集主播,三條路徑缺一不可。一是平台,二是品類,三是版權。

1、平台規模

平台往往會帶來內容生產者的幾何級數增長,在網絡效應的幫助下,用户和內容生產者之間如同兩個飛輪不斷互相帶動。幾乎每一個平台都在追求平台規模,平台規模往往意味着用户、主播會不斷如滾雪球一般自然增長。

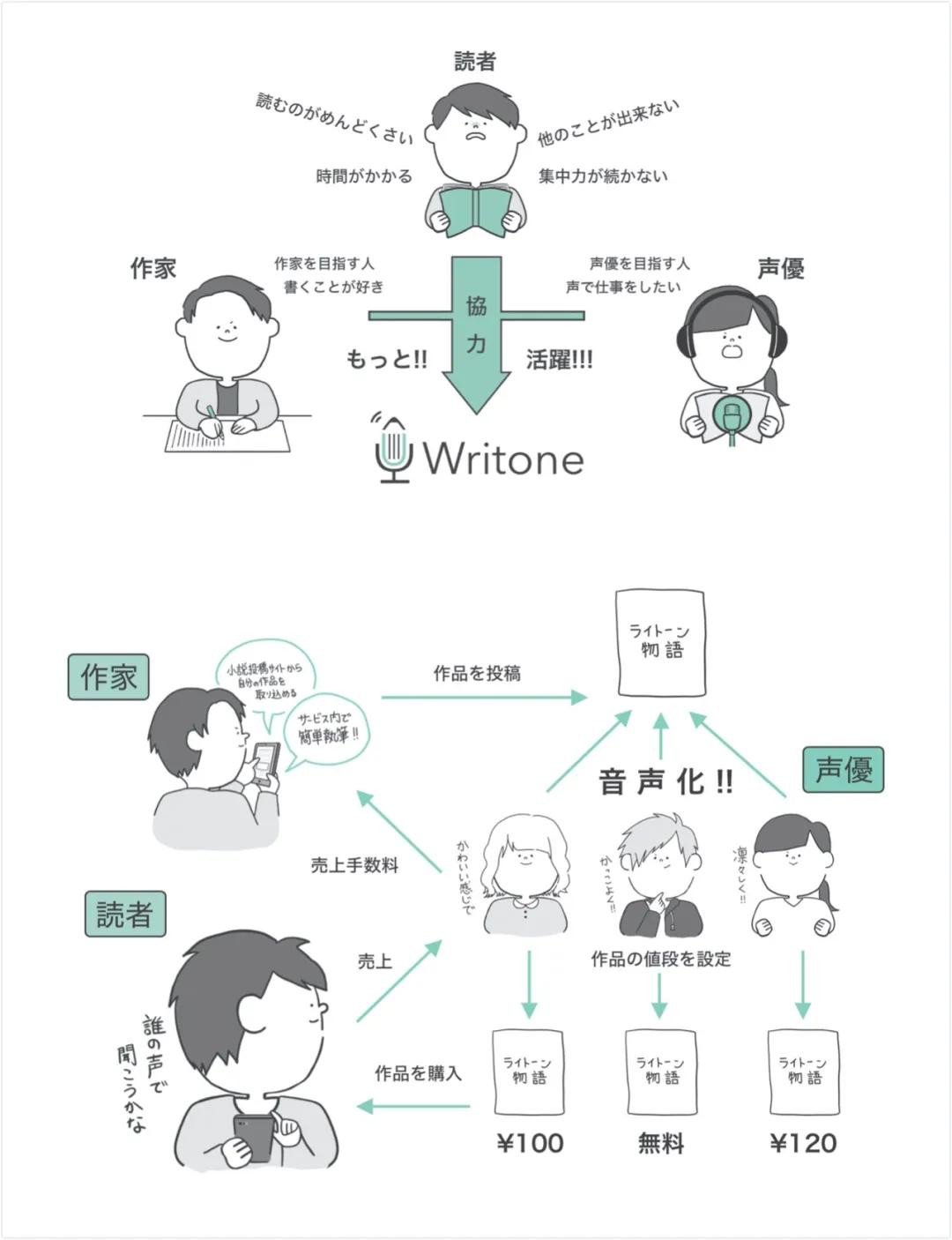

如果你去審視聲音平台會發現,日本湧現了writone這樣由小説家和配音演員創建的語音書分發平台。在這裏聚集了一批作家、聲優以及讀者。writone的邏輯非常簡單,讀者、作家、聲優三者構建了一個自生長的循環。

很多企業甚至還會委託Writone創作者製作腳本和解説等內容。因此,Writone因此從去年年底開始開發能讓委託人和創作者相匹配的服務“Writone Works”。

在美國市場Apple Podcast、Spotify都是典型的播客平台。兩家正在展開一場針對音樂和播客市場的角力。和Apple Podcast相比,Spotify暫時位居下風,然而Spotify正在試圖挑戰Apple Podcast的地位。

當前Spotify目前佔據了10%的市場份額,而Apple Podcast的市場份額仍為60%。蘋果還具備平台優勢,因為Spotify的播客繞不過蘋果生態。

不過,2019年是Spotify播客增長的一年。美國科技媒體For the Record報道,轉向播客戰略一年多後,平台上已經超過了50萬個播客主播,聽眾增長同樣超過50%,2019年三季度收聽時長同樣比上一季度增長了39%。

這甚至引發了Spotify和蘋果之間的佣金戰爭——Spotify必須通過蘋果生態為用户提供播客服務,認為“蘋果税”過高而向歐盟起訴,但蘋果並不願意向Spotify妥協。

在中國,頭部音頻分享平台喜馬拉雅則是聚集了6億用户,1000萬主播,在這樣一個平台上,幾乎可以找到各個類型、不同風格、不同領域的內容。

這一次疫情期間,在線文娛產業因此受益,喜馬拉雅同樣是受益者。其抗疫主題節目以及用户在疫情期間“宅”帶來的使用場景使得喜馬拉雅的數據進一步得到了增長。

七麥數據顯示,喜馬拉雅在今年疫情開始的第一週一直佔據Apple Store圖書榜單的第一名。作為國內目前最大的有聲平台,喜馬拉雅其實如同一艘巨輪,它抵禦風險的能力是相對較強的。平台規模讓它具備持續增長的潛力。

2、品類擴張

平台足夠大,品類也要足夠多。品類就像是冰山露出水面的尖角,每個強大的品牌底下都有一個具有前景的品類在支撐,就像冰山尖角下面才是冰山的主體,品牌下面的主體是品類,一個品牌的強大和品類本身的強大密不可分。

前文中所提到的Writone其實一直都以小清新的狀態存在,目前品類相對也比較窄,並不成規模。日本有聲市場

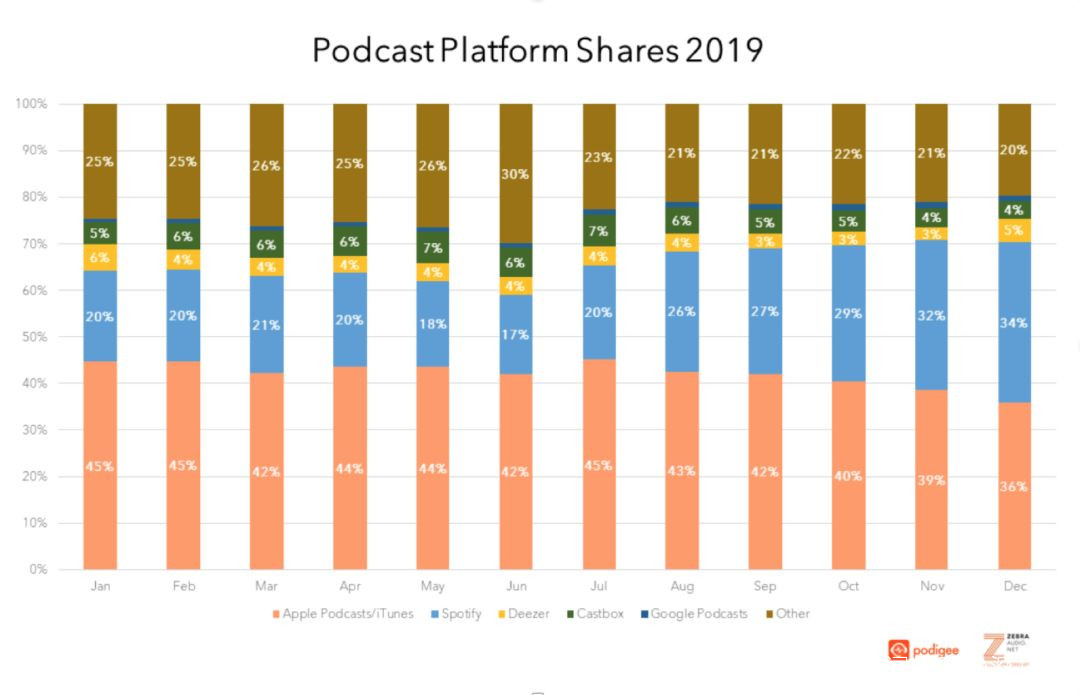

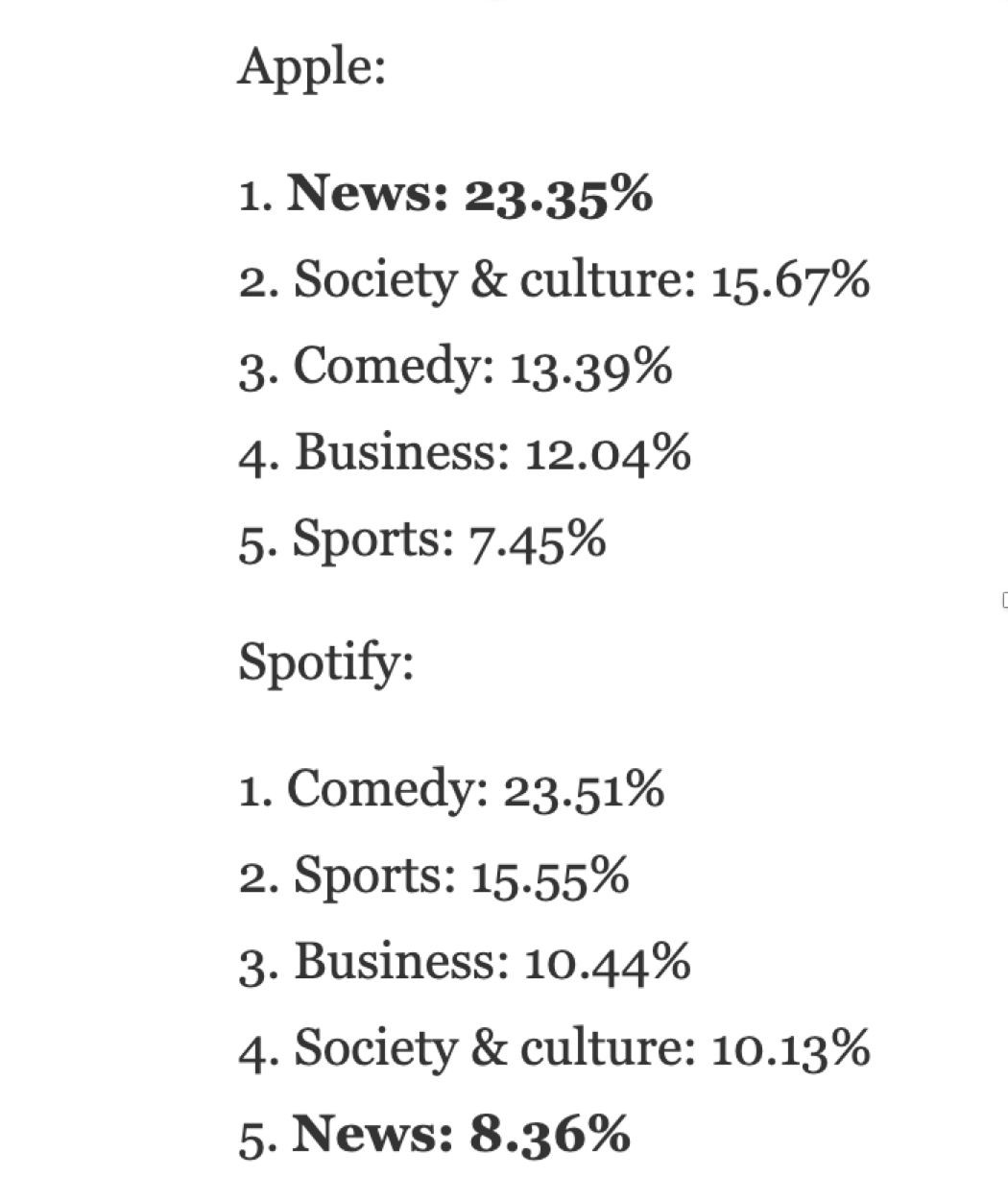

蘋果、Spotify在競爭中不斷在尋求品類擴張。在德國市場,兩者甚至已經打平。分別佔據36%和34%的市場份額。

為了在競爭中超越對手,蘋果和Spotify的品類側重點也不一樣。蘋果重視新聞、社會文化類內容,但是Spotify的側重品類則是幽默喜劇、體育商業類內容。Spotify聽眾並不像蘋果的聽眾那樣喜歡新聞播客。而是從音樂延伸出了其他的內容選擇。

我在《每個互聯網公司都需要個IP“魚塘”》一文中就提到:

作為平台企業,真正聰明的做法其實是自建魚塘,讓魚生生不息,流量、用户在平台上如滾雪球一般形成良性循環。喜馬拉雅不管是養魚還是吃魚都比較精細,就像是一個講究科學育苗的魚塘。

如果你去審視中國有聲市場會發現,喜馬拉雅的品類其實是最豐富的。九大內容品類,包含人文歷史、商業財經、個人成長、親子兒童、外語學習、傳統藝術、有聲小説、品質生活、暢銷書等。

九個平台背後又有不同的內容生產者做支撐,如有聲書主播、播客(包括知識付費主播、獨立播客等)、音樂曲藝人、直播主播讓它成為了第一大平台。喜馬拉雅的覆蓋能力、覆蓋範圍以及覆蓋效果,在國內是最強的。

這帶來的效果之一便是,超九成語音直播用户有付費意願,超六成在線音頻用户有付費意願。

3、版權根基

現代文化產業很大一部分競爭都是版權價值為核心的,平台需要深度挖掘版權資產價值,在高端層次上表現為版權資產的金融化過程。

在美國市場,已經有越來越多的媒體意識到有聲市場的版權問題很難規避。成功的播客有許多基本的製作元素、內容元素和過渡元素,比如簡介/外傳、logo和標誌、故事/採訪甚至音樂等。所有這些播客“組件”都有不同的侵權風險。

實際上國內也開始出現這種問題。前幾天視頻播客節目“巫師財經”被指抄襲造假,很大因素便是文字素材使用了媒體公開報道而未標註。在喜馬拉雅上這類問題則是解決得相對較好。

在有聲書這個板塊,目前喜馬拉雅已經與中信出版集團、上海世紀出版集團、北京磨鐵、上海讀客、果麥、閲文集團等國內幾乎所有知名出版機構結成了戰略合作。

在音樂板塊,音樂版權發行平台VFine Music宣佈與喜馬拉雅達成合作,將為喜馬拉雅旗下的所有產品,提供10萬首商用音樂授權,不限次多場景的使用。

在其他板塊,喜馬拉雅在名人明星引入-內容IP的生產挖掘-後期的融媒體出版有聲化服務形成了良性循環,內容製作過程相對嚴謹。版權掌握能力較強,和其他平台相比,容易形成自己的壁壘。

這種模式容易容易聚集頭部主播。而且頭部主播帶來的示範效應會讓中長尾主播逐漸湧入其中,形成草根與大咖同台競技的氛圍,進一步充實平台內容。

三

不同國情的差異

任何文化現象都不是孤立的事件,它的湧現都要放在大的社會經濟脈絡下去觀察。它們和日常生活相互交織,一方面反映了現實社會關係和思想狀況,另外一方面也在重塑社會關係和思想環境。

正如我們前文所言,中國、美國、日本的有聲商業形態截然不同,很大程度在於每個國家的用户場景、文化土壤不同。

日本的有聲市場依舊是傳統模式主導,互聯網模式仍處萌芽。

在日本,有聲市場呈現了分散化的特點,人們的需求多樣,writone這樣的平台在創業三年之後依舊處於初創階段,僅僅聚集了數萬聲優和作家。

和中國平台上動輒千萬創作者相比,writone顯得小家碧玉太多。大量聲優有傳統渠道,比如電視台、電台可以選擇,成熟、完整的聲優培養和上升路徑使得互聯網平台反倒顯得沒那麼重要。

在美國,有聲市場的強大則是和硬件和科技的進步密不可分。

某種意義上説,當年的“汽車+廣播”,後來的“iPod+播客”、“社交媒體+聲音”如今的“手機、智能音箱+播客”都是美國市場創新業態不斷湧現、結合、融匯的結果。

美國市場的“新硬件+聲音”、“新平台+聲音”的歷史傳統讓其有聲市場異常發達。

在中國,有聲市場則得益於龐大的用户規模、市場層次以及激烈的互聯網業態競爭。

中國市場的複雜性多樣性使得有聲市場既有知識付費的成分,也有情感陪伴的因素,甚至還有網絡文學的洗禮。知識付費、情感陪伴、網絡文學三者融合交織,使得中國有聲市場繁雜龐大,遠比日本市場、美國市場來得混沌多樣。

三個有聲市場,日本是“深夜食堂”,美國是“清晨汽車”,那麼中國則是“通勤耳機”。