四方新材高毛利背後存回款風險 業績增長短債壓力大_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-03-09 16:40

**作者:**曉晨

來源:GPLP犀牛財經(ID:gplpcn)

近期,重慶四方新材股份有限公司(下稱“四方新材”)就證監會的反饋意見更新了招股説明書。四方新材本次擬公開發行股票數量不超過3090萬股,且不低於發行後總股本的25%:本次擬發行股份均為新股,不進行老股轉讓。

四方新材是一家建築材料製造商,以商品混凝土研發、生產和銷售為主業,同時生產建築用砂石骨料,產品廣泛應用於道路、橋樑、隧道、水利等基礎設施建設,及房地產開發等領域。

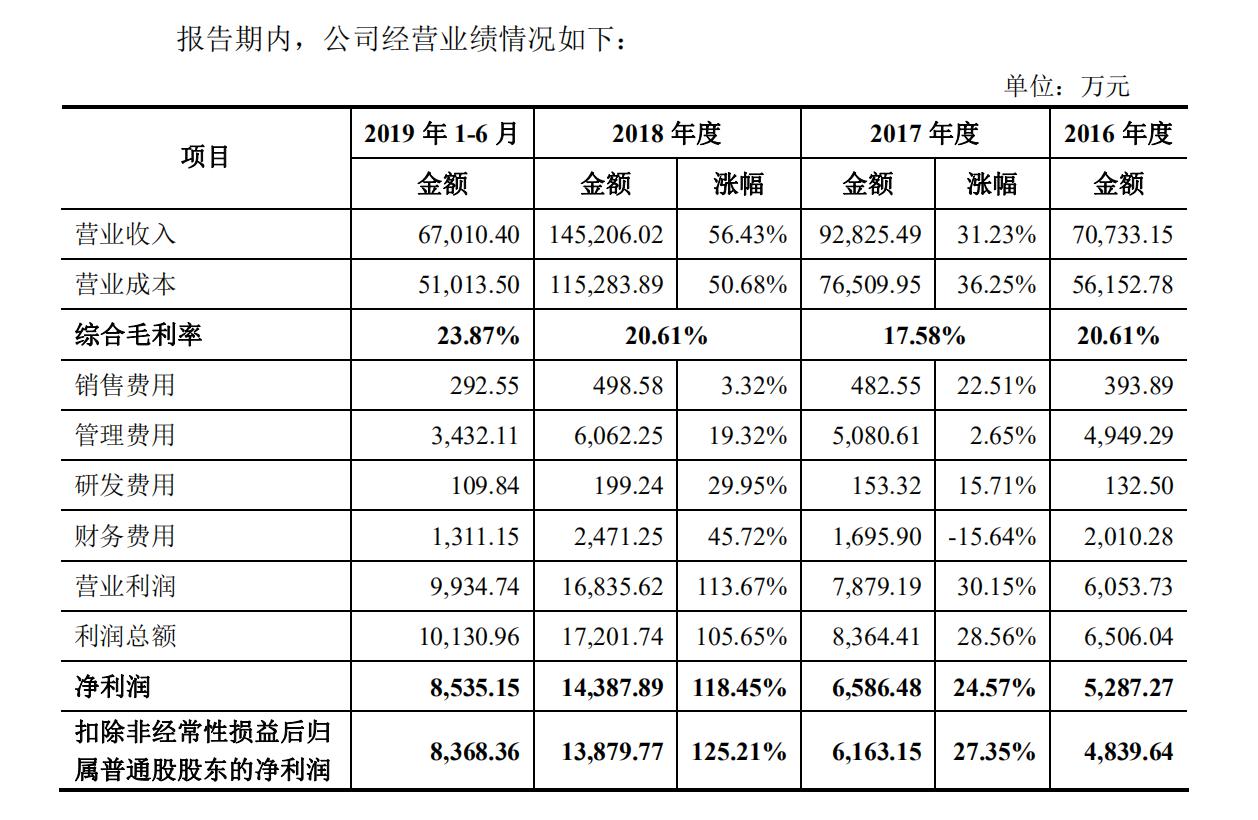

招股書顯示,2016年、2017年、2018年和2019年上半年,四方新材的營業收入分別為7.07億元、9.28億元、14.52億元和6.70億元,2017年和2018年漲幅分別為36.25%和50.68%,處於較大幅的增長趨勢中;淨利潤分別為5287.27萬元、6586.48萬元、1.44億元和8535.15萬元,業績增長明顯。

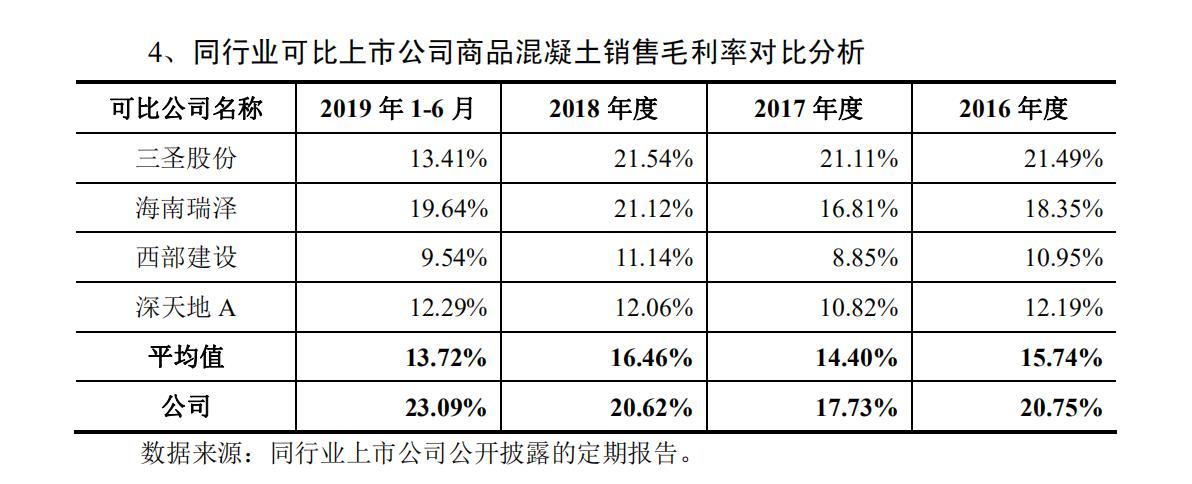

2016年、2017年、2018年和2019年上半年,四方新材商品混凝土銷售的毛利率分別為20.75%、17.73%、20.62%、23.09%,而同行業可比上市公司平均值為15.74%、14.40%、16.46%和13.72%,超出了同行業內的三聖股份、海南瑞澤、西部建設、深天地A均值。招股書稱,主要是商品混凝土行業的區域性特點所致。

值得注意的是,四方新材的應收賬款始終高企,2016年至2019年上半年佔流動資產的比例在75%以上。截至2019年上半年末,四方新材的應收賬款和應收票據分別為10.49億元和1.36億元,分別佔四方新材資產總額的56.16%和7.28%。

據招股書,四方新材稱應收賬款質量較高,87%以上的應收賬款賬齡在1年以內;應收賬款主要客户均為大型央企、國企或資信狀況良好的民營企業,不存在重大回款風險;同時,該公司可以適時通過應收賬款保理、應收票據貼現進行融資,提高流動性水平和償債能力。

四方新材稱,高昂的應收賬款不足為患,但市場仍需警惕對手方公司流動性水平和償債能力的風險。

四方新材的流動負債佔比較高。2016年至2019年上半年,流動負債分別為8.76億元、8.32億元、10.73億元和11.20億元,流動比率分別為0.96、1.13、1.17和1.20,短期償債壓力較大。如果四方新材未來經營活動產生現金流量不充足,或對外籌資能力受限,可能無法按時償還到期債務,面臨一定的財務風險。