坐擁1400億市值的中公教育,下一個增長爆發點是什麼?_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2020-03-11 10:21

公考板塊業績佔比若按李永新的規劃降至15%,以2019年的業績數據看,其他板塊的業績總額需達240億。

撰 文 | 張 安

3月9日盤後,中公教育(002607.SZ)發佈2019年度報告。報告期內,營收91.76億元,同比增長47.12%;歸屬於上市公司股東的淨利潤為18.05億元,同比增長56.52%。

扣除非經常性損益後,歸屬於母公司股東的淨利潤為17億元。同比增長52.79%,遠超業績承諾的13億元。至此,中公教育超額完成第二年業績對賭。

翌日,中公教育股價上漲6.12%,報收22.71元/股,總市值高達1400.62億元。

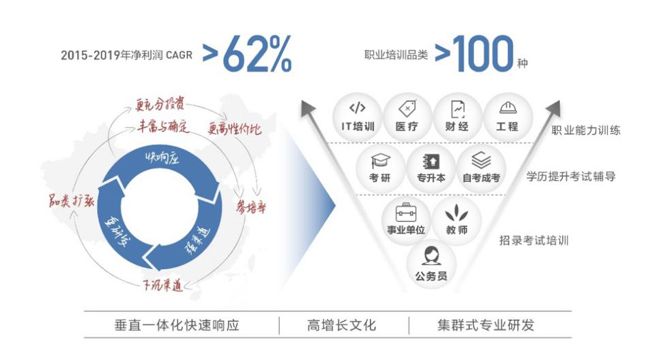

上市兩年間,中公教育給出了頗為亮眼的答卷。據其財報顯示,中公教育2015-2019年淨利潤年均複合增長率超62%。另據公開信息顯示,3月10日有機構發佈研報,涉及54家上市公司的74條買入評級記錄中,中公教育獲10次買入評級記錄。

對中公教育而言,在此次疫情下穩就業政策對其將形成利好。同時,中公教育佈局全品類職業教育產品,似乎也初見成效。

體制內崗位招錄長尾化,加速網點下沉

據年報數據顯示,2019年中公教育線上、線下合計培訓總人次328.74萬人,同比增長42.44%;收入方面,線下培訓收入80.84億元,同比增長40.09%;線上培訓收入10.4億元,同比增長133.5%。值得關注的是,中公教育線上培訓收入首次突破10億關口,收入佔比達11.3%,同比增長4.2個百分點。另一方面,線上平均客單價為582.1元,同比增長46.4%。

2015-2019年,其線上培訓收入複合年均增長率高達77.88%。雖然持續大幅增長,但在營收總量上,仍與線下業務的量級存在較大差距。線下方面,培訓收入為80.84億元,同比增長40.1%。培訓人次150.82萬,同比增長26.5%;平均客單價為5360元,同比增長10.73%。線下部分收入,佔公司總收入的88.1%。

另外,其財報顯示,截至2019年底,中公教育直營分部和學習中心數量總計達到1104個,同比增長57.5%,覆蓋全國31個省市、319個地市;其可輻射到的全國高校數量達2900所、縣級行政單位2800個。與此同時,中公教育還在山東、遼寧、江蘇等地建有一站式學習基地。

鑑於體制內工作崗位招錄長尾化分佈的特徵,有大量招考對象分佈在基層,所以直營網點下沉,更有利於中公教育獲客。

另外在政策方面,2月25日國務院常務會議表示要“擴大今年碩士研究生招生規模,增加基層醫療、社會服務等崗位招募規模”,對其構成實質性利好。

公開數據顯示,目前國考已擴招66%。部分地區已有省考擴招,事業單位及教師、醫療等公共服務崗位也有望擴招;同時,教育部預計擴招研究生18.9萬人。在此背景下,中公教育有望受益。但國信證券也指出,短期來看,疫情預計將影響中公教育培訓及收入的確認。

另一方面財報指出,全國每年1500多萬的新增就業需求中,大學畢業生佔比超半數。而在農村廉價勞動力輸出的紅利期結束的背景下,“民工荒”與大學畢業生就業難並存,招錄類考試培訓的需求將持續增加。

教師、事業單位和綜合招錄,三大序列齊頭並進

去年中公教育董事長李永新曾在一次公開發言中指出,對中公教育而言,面臨最嚴峻的問題就是公務員考試項目業績佔比接近總業績的一半。如果出現政策變化,這一部分的營收就會出現很大問題。

事實上,這一部分業績在2019年確實受到一定影響。公開信息顯示,2019年公務員縮招超三成。結合早前數據來看,2019年中報發佈時,中公教育淨利潤同比增速達132.18%。但隨着三季報及年報的發佈,淨利潤同比增速降至56.52%。若未受公務員縮招影響,其業績或可達到更高水平。

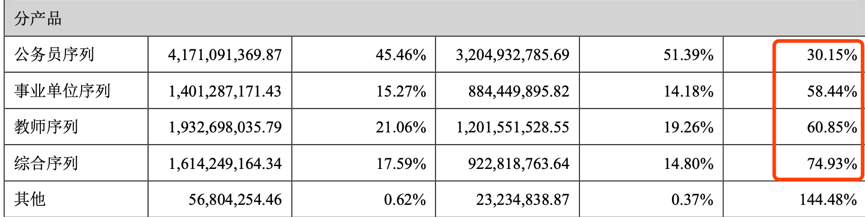

李永新還表示,中公教育的戰略就是儘快降低公考在整體業務中的佔比,利用公司的平台優勢,將其他幾條較大的職業培訓賽道快速擴張,將公考業績佔比從40%降低到15%。而其2019年年報顯示,其招錄板塊的四個主要序列業務中,公務員序列的業績佔比已從2018年的51.39%下降至2019年的45.46%。

與此同時,教師、事業單位和綜合招錄三個序列的營收增幅都超過50%。且以上三個序列的營收總和,已經與公務員序列持平;單個序列的平均營收也超過了10億元。換句話説,中公教育的招錄板塊將逐漸呈現四條業務線並進的發展態勢,而不再是公務員招錄一家獨大。

有一點值得關注:2019年中公教育毛利率為58.45%,相比2018年略降0.63個百分點。從產品角度來看,其業務線中,僅有公務員序列佔比下降。換句話説,毛利率的下降,或許與其他序列產品的毛利率低於公務員序列有關。若公務員序列業績佔比持續降低,則毛利率有繼續降低的一定可能。

財報顯示,中公教育近兩年開始大力開拓學歷提升、職業能力培訓業務。報告期內,考研輔導業務的營收增速超100%,IT能力訓練業務的營收增速甚至達到300%,以上兩塊業務分屬學歷提升板塊和職業能力培訓板塊。

中公教育指出,在以上兩個板塊中,設置的細分品類多達上百個。隨着單品類的大規模增長和多品類的長尾效應疊加,學歷提升板塊和職業能力培訓板塊將在5-10年後,分別推動其業績增長。

對此,中公教育指出,將進一步從總部和省城向地級市及縣城下沉,同時拓展和創新高校渠道。

但結合中公教育如今的業績來看,其公考板塊業績已經達到41.71億元,佔總營收的45.46%。若要將該板塊的業績佔比降低到15%,僅以中公教育2019年的業績數據來看,其他板塊的業績總額也要達到近240億。這對中公教育而言,仍有很長的路要走。