中興 !中興?_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2020-03-16 15:08

來源:內容由公眾號半導體行業觀察(ID:icbank)原創,作者:邱麗婷,謝謝!

熱血少年們總是很愛看玄幻小説,愛看主角在逆境中成長,在絕望處逢生,走向巔峯。在成長的過程中,或有絕世高手相助,或有武林秘籍傍身,畢竟是主角,少不得光環加持。

然而現實不是小説,多的是一蹶不振,自此消亡。尤其是商場,沒有那麼多從頭再來的本金,也不會有東山再起的機會。偶有成功者,也少有“秘籍”相助,多得是日日夜夜咬牙堅持,吞淚咽血努力奮鬥。

股價兩年翻5倍

我想很多人都不會忘記,2018年4月,美國商務部發出的一則公告,該公告表示,因違反所謂“制裁禁令”,將禁止中興通訊向美國企業購買敏感產品。當時,中興通訊發佈公告稱,受美國製裁影響,其主要經營活動已無法進行。

事件發生之後,中興股價出現斷崖式下跌,曾在2018年中旬跌至11.85元/股,市值也相應縮水,跌至507.31億元。雖然在繳納罰金及保證金後,中興通訊與美方達成解除禁令協議,但2018年業績還是出現大幅下滑。

但是,經過短短兩年時間,中興通訊經營活動不但恢復了,股價更是翻了近5倍,根據股價實時顯示,近期,中興通訊股價最高時曾達到56.7元/股,市值也衝上了2540.09億元,與被制裁之前市值相比翻了一番。

“美強慘”主角中興,在受到制裁之後,有報道指出,其兩次被罰,主要原因都是由於核心技術掌握在美國人手中,美國兩次説辭基本相同,中興通訊違反了美國相關法律,因此美國切斷對中興通訊核心零部件(芯片)的供給。

當時,中興的一位高管在接受採訪時指出,中興的核心產品,從手機到基站,從交換機到路由器,對美國芯片依賴很強。這意味着,中興用完了目前的存貨,很快將面臨無米下鍋的危機。別説七年,一年都扛不住。

這番話暴露了此前中國半導體產業的狀況,儘管政府扶持芯片產業多年,但中國在芯片自給率上,尤其是高端芯片上,並沒有特別大的突破,高端芯片90%以上依賴進口。

此後,中國缺“芯”報道頻出,同時,羣眾也對中興有了一個印象,中興通訊在核心芯片技術方面,存在嚴重不足。

中興真的很差勁?

中興是否在芯片研發能力上真的很差勁?其實未必。因為在24年前,中興就開始了芯片研發之路。

1996年,中興成立IC設計部,最初主要專注有線芯片的設計和開發工作。

2003年,中興在IC設計部的基礎上,成立了全資子公司——中興微電子技術有限公司(簡稱“中興微電子”),中興微電子以通信技術為核心,致力於成為全球領先的綜合芯片供應商。

2005年,中興微電子成功研製並量產了自己的首款WCDMA基帶處理套片,打破國外芯片的技術壟斷,保證了中興3G產品的發貨需求。

此後中興微電子在TD終端/系統芯片、高端核心路由器芯片等領域不斷取得突破,芯片研發能力突飛猛進,具備了很強的競爭力。

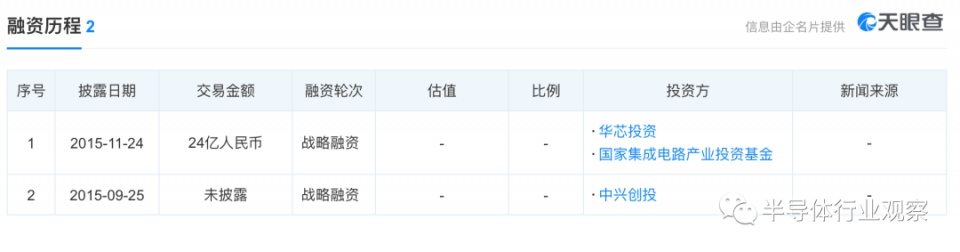

2015年11月24日,根據天眼查顯示,國家集成電路產業投資基金股份有限公司(簡稱“大基金”)和中興微電子簽署了增資協議和股東協議,即前者向中興微斥資24億元人民幣,增資後中興微電子的市值達到了100億,大基金擁有24%的股份。

在2015-2017年間,中興微電子的利潤率每年都在增長,據國際知名專利檢索公司QUESTEL發佈的《芯片行業專利分析及專利組合質量評估》報告,連續三年,中興微電子業績都在國內芯片設計企業中排名第三。即使是2018年,也在第四位。

綜合看來,中興的研發實力並不弱。業內人士小棗君曾在一篇文章中指出,中興被美國製裁後”當場休克“,主要原因是美國在信息技術領域擁有絕對的領先優勢,任何一個信息通信領域的企業,尤其是硬件製造企業,都難以承受美國從國家層面發動的降維打擊。業務範圍越廣,牽扯產業鏈上下游就越深,對供應鏈的依賴就越大。

而中興是擁有眾多產品線的全球排名第四的通信設備商,這些產品線的核心供應鏈中,有大量的美國企業。不僅是硬件元器件,中興的很多軟件開發工具,也都是美國公司提供的(行業都是如此)。

中興的復甦

解除禁令後的中興,設立了業務恢復三步走的戰略。從2018-2019年是恢復期、後續兩年時間是業務發展期,最後是超越期。

在恢復期期間,中興曾多次重組管理層,並圍繞核心業務做減法,讓所有資源聚焦主營業務,同時在5G核心技術、基礎芯片等方面投入超預期的100多億元,加速研發,進行自救。

從資料中可知,目前中興微電子在芯片方面有四大布局,分別是手機、多媒體、有線以及無線領域。

在移動終端通信領域,主要提供手機modem芯片,在多媒體領域,主要有多媒體應用處理器、視頻圖像處理器、電源芯片以及PA芯片,在有線領域,主要有固網終端芯片以及以太網互聯芯片,在無線領域主要有無線通信產品。

2019年5月30日,中興總裁徐子陽在年度股東大會上表示,在2019年將對中興微電子業務方面做出明顯的調整,對芯片研發做了進一步聚焦和具體分工,一是消除獨家供應,消除不確定性;二是對產品競爭力有巨大關聯作用的芯片,堅決自主開發;同時在研發資源和配置上做了更多的傾斜,確保在芯片戰略上有更多的投入。

2019年7月8日,徐子陽正式宣佈,中興公司7nm工藝的芯片已經完成設計並量產,而且還是一款5G芯片。該芯片與華為的巴龍5000芯片一樣,也將同時支持SA/NSA雙模5G。也就是説,繼華為之後,中興是國內第二家在7nm芯片上實現量產的公司。

徐子陽稱,與前幾代相比,中興當前的7nm芯片直接改善了性能,降低了功耗。具體而言,基帶計算能力提高了三倍,數字中頻帶寬的處理能力提高了四倍。此外,射頻全鏈路效率提高了20%左右,集成度提高了40%以上,功耗和重量都減少了30%左右。

並且,徐子陽透露,中興通訊目前正在研發5nm工藝的5G芯片,隨着5nm芯片的導入和持續的技術進步,未來更會帶來功耗與重量每年持續超20%的降低。

2019年8月27日晚間,中興通訊公佈2019年上半年業績,實現營業收入446.09億元,同比增長13.12%;歸屬於上市公司股東的淨利潤為14.71億元,一舉扭轉2018年同期鉅虧78.24億元的頹勢。

這與其2018年的一系列自救行動密不可分,徐子陽指出,2018年公司研發投入佔到營收比重超過12%,2019年將研發投入保障在10%以上,範圍和投入方向聚焦在5G端到端的佈局,重點投入核心網操作系統和5G核心芯片持續升級。

也正是多年來年大力投入研發費用,到2019年,中興在核心通信芯片已經全部實現自研,累計研發併成功量產各類芯片100餘種,產品覆蓋通訊網絡的無線接入、固網接入、承載、終端等領域。

中興通訊首席科學家向際鷹在《核心技術始終是中興通訊發展的第一生產力》一文中指出 ,中興通訊的複雜SOC芯片設計水平已達到國際領先,具備從芯片架構到後端設計的全流程定製能力。通信數字IP全部自研,核心接口類IP如GE PHY、高速Serdes、AD/DA基本實現自主研發,並向更先進工藝節點、更高速接入能力自主演進。

其中代表性芯片包括:集成度業界領先的基於矢量處理的多模軟基帶芯片,它是實現真正意義的2G/3G/4G/Pre5G/5G多模融合且靈活“軟基帶”,具備完備的基帶、天線/以太網接口及其交換等核心功能。

還有多模數字中頻芯片,能夠實現2G/3G/4G/5G多模融合,達到多制式硬件平台完全共享,實現上下變頻、數字預失真、空口等功能。

以及核心路由器分組交換芯,已完成四代迭代演進,最新一代單芯片交換容量達到8.96Tbps,支持最大2000T的設備集羣交換。交換容量處於業界第一陣營。

網絡處理芯片,自主完成可編程微引擎和高速查表引擎核心IP設計,業務處理能力已達2Tbps,有力支撐通信網絡向T級網絡的更新換代。

OTN Framer芯片,完成20G/100G/200G/600G Framer的產品研發佈局,支持FlexE/FlexO/POTN混合產品形態,支持5G前傳低時延需求,芯片功耗、集成度和成本上處於領先。

OLT MAC芯片,已有三代芯片實現大規模商用,在PON口密度、轉發性能上優勢明顯;第四代實現16端口雙向160G處理能力,內置NP,集成TM,在規格、集成度、成本、功耗上處於領先。

同時,向際鷹還表示,中興目前還將通過新架構、先進工藝和封裝技術、新材料、5G新特性、新技術多維度革新,與後端加工合作伙伴共同努力,助力網絡能力的持續提升。

從一度跌落谷底,到如今順利逆襲,中興一直腳踏實地,始終把研發放在首位,可謂是悶聲不響搞大事,如今成果漸現,中興成為了5G領域的前沿廠商。

塞翁失馬,焉知非福。沒有這樣慘痛的代價,也許至今,國內企業還沒有意識到自研芯片的重要性。