流動性危機來了嗎?_風聞

非凡油条-非凡油条官方账号-深度解读全球政治财经动向的前因后果2020-03-17 21:24

小油條是非凡油條的新欄目,嘗試以略短的篇幅展現非凡油條常規文章難以抵達的世界深處的某一點。

篇幅比非凡油條更短小(簡單來説就是為了方便我們追熱點),口味保持一貫的爽脆,敬請關注。

作者:老油條

編輯:養樂多

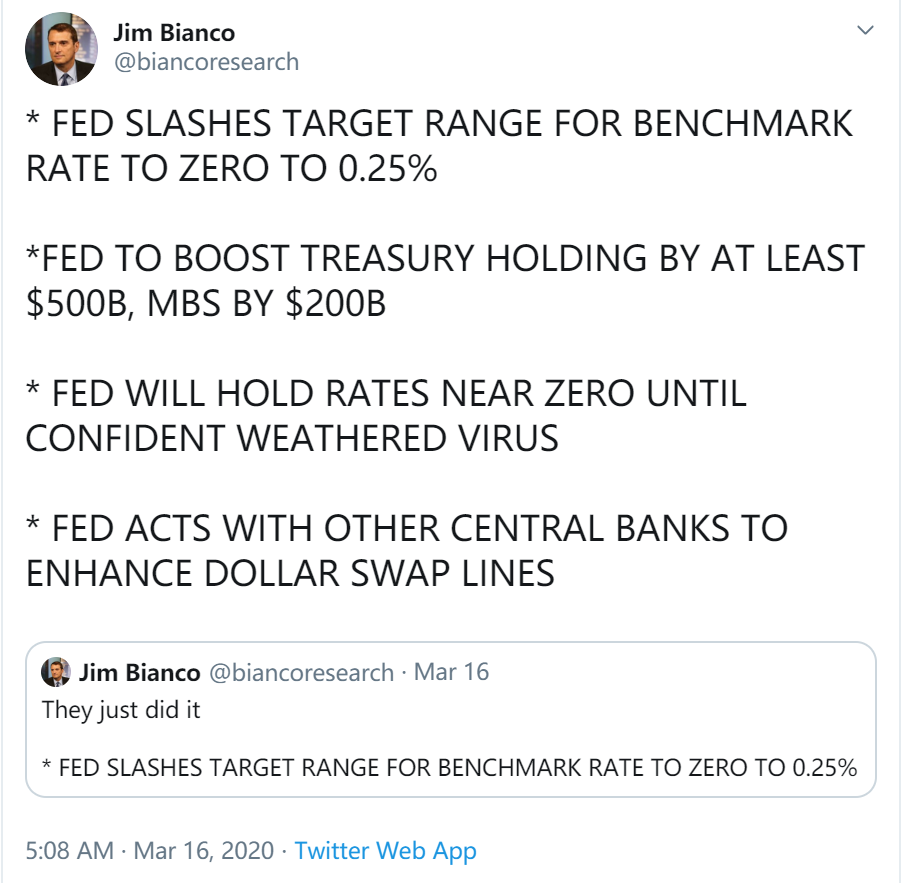

本來上週五就答應你們聊流動性危機的。

但是因為上週五特朗普在後半夜説人話了,讓市場看到了一點復甦的希望,美股暴力增長了一波,很多玩美股的人都回血了,而且構成了週一的全球股市增長預期,我想這時候出來説這個話題好像有點晦氣。

今天終於可以説了。下面這段是寫給萌新看的,對後市的思考見分割線後。

自從人類發明了貨幣之後,貨幣就變成了維持經濟社會運轉的血液。這是字面意思上的血液,因為所有資產中,只有錢是可以最自由地流動的,當然在現代社會還會有外匯匯兑的問題,但錢仍然比其他資產更容易折現。整個市場中可以流動,與資產自由置換的錢的數量,也正是流動性最樸素的指標。

但是對於一個經濟體來説,流動性還是需要控制在一個合適的範圍內。

如果市場流動性過高,就會因為熱錢過多引發大量不理性的投資行為:賣農藥的開始造電視,造電視的開始造汽車,超出了自己的品控能力,最後全都變成棄置資產,也變成銀行的壞賬,最後由全社會一起買單。如果在這個基礎上流動性再提高,那就變成了通脹,甚至滯脹。

同樣的,如果市場流動性過低,投資消費活動就比較困難,很多資產的價格就會跳水。而資產跳水意味着投資者財富總值的損失,就會引發社會不安定。在更極端的情況下,因為投資者普遍形成了資產貶值的預期,而大量拋售資產,拒絕投資再生產,也剋制消費,一場經濟蕭條也就來了。

適度的流動性變化也是市場行為的一種反饋,沒什麼大不了的,但過度的流動性變化就會出問題。

打個人體的比方。流動性好比人體內的血液總量,流動性過高相當於輸血,輸300cc你感到自己重獲新生,但輸3000cc你的血管就該繃開了;流動性過低相當於抽血,抽300cc你還在談笑風生,抽3000cc你就成了藥渣。

所以正如醫生會嚴格控制病人/獻血者的血液進出一樣,各國央行和金管部門也會設法把流動性控制在一個合理的範圍內。

但和血液進出量全由醫生一手控制不一樣,流動性的高低卻未必完全反映監管者的意志。

比如為了控制流動性過高,央行可以加息、加準,讓正規渠道融資變得昂貴,打消投資熱情。但在中國東南沿海這樣的地區,存在民間借貸池,雖説不上富可敵國,敵個市還是綽綽有餘的,那這個地區的流動性過熱就無法被消滅。

而為了控制流動性過低,央行可以降息、降準,甚至由政府直接出錢投資,也就是所謂的“放水”。可萬一市場其實不是真的缺貨幣,而是所有人都不知道該投資什麼,那這些“水”,就等於白放。

所以搞清楚流動性過低的真正原因是真的沒錢還是有錢卻沒有投資標的,是判斷它是否構成危機的關鍵因素。

最近國際市場各種跳水,出來説財經的牛鬼蛇神是真的多。有兩種聲音你肯定聽到過,一種是正面宣揚經濟危機要來的,一種是借古諷今類比美國大蕭條的。

這兩種觀點背後都是誰我都能猜到:前者大概率是二把刀的金融從業者或者大空頭;後者大概率是想出來蹭熱點的文青。

雖然原油暴跌、美股暴跌、大A半死不活,但總體來説現在的世界離一個世紀前的大蕭條還遠得很。判定金融危機是不是要來,不能光從市場走勢判斷,還得挖掘它背後的成因。

如果真的懂歷史,你會發現100年前的大蕭條是一場典型的流動性危機,而且是因為市場真的沒有錢造成的。

這還要説回當時的歷史背景:美國發了一戰財,不僅確立了自己的國際地位,而且成為了歐洲參戰國最大的債權國。這本來是好事,但這個債主也不是那麼好當的,當時的歐洲各國都已經內耗得民窮財盡,個頂個是窮鬼,能不能還上錢是個大問題。

想問窮鬼收債,總你得先幫窮鬼找到工作,然後從他的薪水裏按揭出還款來吧?

**☉**美國1910–1960年失業率 陰影區域為大蕭條時期 (Wikipedia)

事情一開始確實也是這樣的,大規模放貸給其他國家刺激工業投資,還主動購買這些國家的產品,幫助它們緩過來。

與此同時,美國國內市場的風氣也發生了翻天覆地的變化。本來美國的自我認知還比較低,結果他們發現自己可以一手干預一戰的進程,自信心突然爆棚。體現在市場上就是兩個變化:美股暴漲和消費暴漲。而這也帶來了兩個風險:股市泡沫和信貸泡沫。

到了1928年,美國股市已經變成投機者的樂園,做老鼠倉的,誘多殺跌的都有,亂象叢生。終於看不下去的美聯儲決定出手,收縮銀根。換言之此時美國的流動性是人為突然降低的,隨後就是泡沫破裂,股市雪崩,消費不振,最後失業遍地。

而且美國收縮銀根還有一個副產品,那就是對歐洲的貸款也在1928年戛然而止。歐洲工業投資一下沒了北,貨物也因為美國人失去消費慾望變成了庫存,這才觸發了連鎖雪崩。

你應該看出來了,大蕭條是因為全球市場都真的找不到錢才導致的。再加上後來美聯儲一直拒絕干預市場,流動性一直沒有反彈,才最終導致了遷延日久的蕭條。

反觀最近這一次的危機,流動性不足是真的因為沒有錢嗎?

中美這兩個全球最大經濟體去年年底就開始放水,沒停過吧?其他主要經濟體也都在降準降息吧?監管層放出來的錢肯定是夠的,只是大家不願意用出去。所以説到頭來是一個期望過低的問題,不是真正意義上的流動性不足,人們要的是一個投資的穩定預期。

當然我也不想對這種期望造成的流動性危機太過輕描淡寫。

雖然一旦情況好轉,這種危機的逆轉速度很快,但如果情況長期不能好轉,還是會陷入惡性循環——投資不能帶來回報,多軍大批陣亡,空轉多的也抄底失敗,長此以往市場會多空比例失調,人們對投資敬而遠之,市值進一步降低,陷入下一個循環。

這時候降息是沒有用的,特朗普自作聰明逼着美聯儲降息,結果美股因為覺得失去了緩衝空間,跌幅更大了。要挽救股市,還得把期望做足,讓投資者看到病毒影響其實沒有那麼大才行。這不是一個單純的金融問題,而是一個政治問題,不知道聰明如特朗普能不能早點想明白。

其實他應該是明白的,週五隨便説了句話美股就尾盤拉昇,説明衞生政策比貨幣政策管用得多。接下來只要把措施做足,儘快挽回信心就好了,怎麼這麼着急放水呢?

説到這就又要吐槽英國了。躺倒不幹等物競天擇的防疫方法能不能管用咱不好評價,但這種政策是典型的市場預期破壞者,誰也猜不準這麼玩疫情影響什麼時候能結束,也沒人知道英國人都免疫了以後會不會帶毒感染他國,這讓投資者怎麼恢復信心?

只能説歐洲三傻跌成這樣純屬活該。

你看看咱大A,上面少説話,多辦事,不放水,今天這個深V就走得多好看,創業板都翻紅了。

封面底圖: Vacclav /shutterstock

本回完