“老殼股”綠景控股擬定增轉型 靠在線教育能煥發第二春嗎?_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-03-17 16:05

**作者:**蔚芮

來源:GPLP犀牛財經(ID:gplpcn)

借在線教育概念東風的綠景控股(000502.SZ),在3月16日復牌後連續兩天一字漲停。

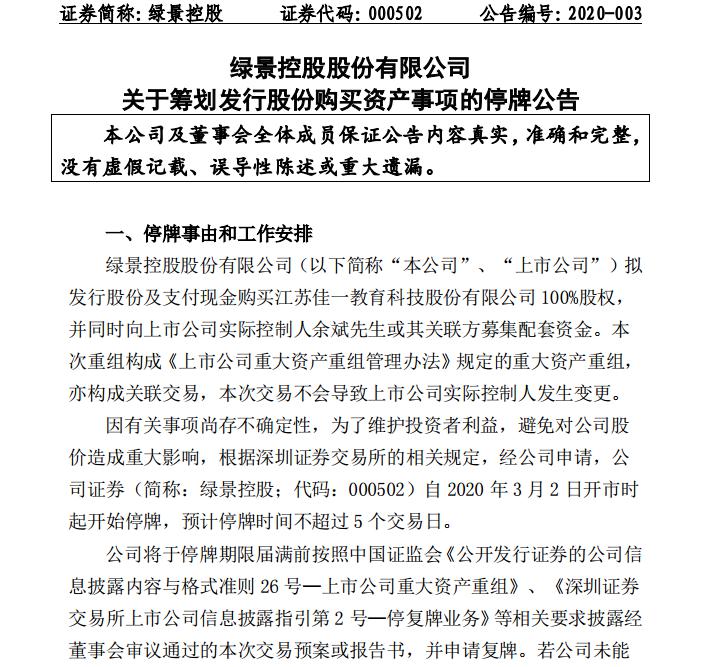

3月1日晚間,綠景控股發佈公告稱,擬發行股份及支付現金購買江蘇佳一教育科技股份有限公司(下稱“佳一教育”)100%股權,並同時向綠景控股原實際控制人餘斌或其關聯方募集配套資金。此次重組構成資產重大重組以及關聯交易。根據深圳證券交易所的相關規定,經申請,公司股票自2020年3月2日開市時起開始停牌。

來源:綠景控股公告

這則公告的發佈,將綠景控股的轉型“劇透”了,那就是在線教育。

6次改名,轉型不停

作為收購方的綠景控股,在A股市場較為出名,是知名的“老殼股”。曾用名有瓊能源A、ST瓊能源、瓊能源、恒大地產、綠景地產、S綠景。

“恒大地產”就是許家印的恒大。根據公開資料顯示,2002年8月海南潤達向廣東恒大轉讓持有的瓊能源股份,恒大將旗下花都綠景90%權益置入,公司主營業務變為房地產項目的開發和經營。而後,2006年恒大將所持全部股份轉讓給廣州市天譽房地產開發有限公司,也就是現在綠景控股的控股股東。

而作為“老殼股”,它最愛的就是各種轉型,一直停不下來。

2010年的時候,綠景控股出於融資、獲取土地困難考慮,決定剝離地產開發業務,置入酒店管理資產,欲轉型為“高端酒店、寫字樓”,但最終重組被擱置。

2014年,綠景控股又開啓轉型方案,以非公開發行股票方式投柬埔寨年產生物質能源原料木薯種植及加工產業化項目,項目所涉標的資產為一家在柬埔寨註冊成立的公司多數股權。該公司主要從事木薯的種植及加工,完全達產後鮮木薯年產量約400萬噸。不過當年8月,綠景控股上述計劃告吹。

2015年,綠景控股又瞄準了“健康醫療”概念。綠景控股發佈非公開發行方案,計劃募資100.5億元,與首都醫科大學附屬北京兒童醫院簽訂《戰略合作協議書》,雙方擬合作在全國各地新建及收購兒童醫院、婦女兒童診療中心、兒童中心等專科醫院。

然而,經過一番折騰,在2017年這項計劃破產了。

2020年,綠景控股又把眼光瞄準了“在線教育”概念。

“老殼股”盯上“白富美”在線教育

受到此次公共衞生事件的影響,教育部等部委此前曾發文要求“停課不停學”,讓在線教育概念引發關注。多家在線教育企業助力“停課不停學”,包括新東方在線、學而思網校、猿輔導等超過20家在線教育企業向全國學生提供免費或低價課程。而阿里的釘釘更是被小學生“玩成了一星釘。”

而在A股市場,在線教育概念也異常火爆。同花順在線教育(885480)概念指數從2月3日開市的1676.185點漲到3月16日收盤的1903.531點。龍頭概念股搜於特(002503.SZ)更是連拉好幾個漲停板。一時間,在線教育就像“白富美”,上到互聯網巨頭,下到創業小微公司,人人都想追求。

而作為A股市場的“老殼股”綠景控股自然不會錯過機會。

根據相關資料,綠景控股的交易對手佳一教育是一家涉及在線教育的教育機構,一直從事K12教育行業,從事教育內容和校外輔導服務,擁有自主研發的數學教學法、多立語文課程以及教學內容和教學軟件,公司還自主研發的課堂教學質量雲端控制技術,以“雲數學·創新班”的形式開展。

根據佳一教育官網顯示,2015年7月佳一教育掛牌新三板,後來因自身經營需求和長遠發展規劃,在2018年2月摘牌。2018年佳一教育已經擁有自營校35所,同期在校生達18000人,合作加盟校1500多家。

12億元自救再轉型

“老殼股”綠景控股經過前幾次的轉型折騰,非但沒有成功,還把業績搭了進去。

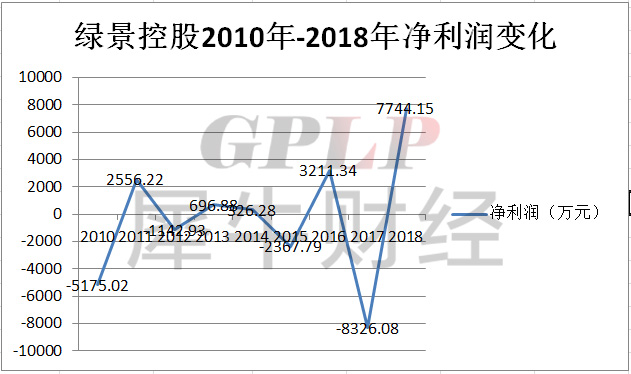

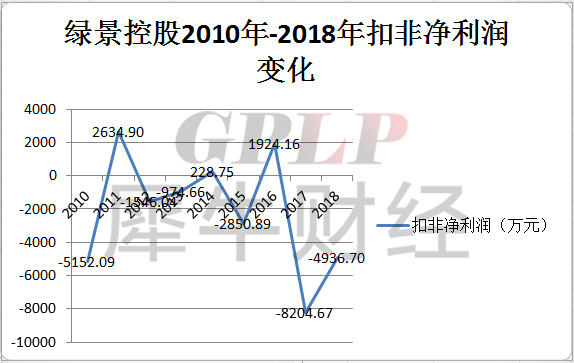

從2010年至2018年,綠景控股的業績就一直處於跌宕起伏。特別是2014年至2018年期間,綠景控股的淨利潤就處於一年盈利一年虧損的狀態,特別是扣非淨利潤在2017年和2018年連續兩年虧損。

數據來源:綠景控股年報

來源:綠景控股年報

根據綠景控股發佈的2019年業績預告,2019年全年,綠景控股預計淨虧損900萬-1300萬元,同比下滑111.62%-116.78%。綠景控股給出的原因很乾脆,2019年營業收入較少。

目前,綠景控股未發佈2019年報,從其發佈的2019年三季報和中報看,業績也不會有驚喜。

綠景控股2019年中報顯示,2019年上半年,綠景控股的營收僅為767.57萬元,營收同比下滑10.72%。綠景控股表示,其主要從事房地產開發及物業管理業務,但目前無土地儲備,亦無正在開發及待開發房地產項目,房地產存貨中的住宅已經基本銷售完畢,僅剩車位及少量商鋪。

2019年三季報顯示,綠景控股2019年前三季度的營收僅為1187.37萬元,同比下滑9.59%,營業成本卻達1813.48萬元。

面對業績的困境,綠景控股不得不再次謀轉型自救。而在“線教育概念”的火熱給了其機會。

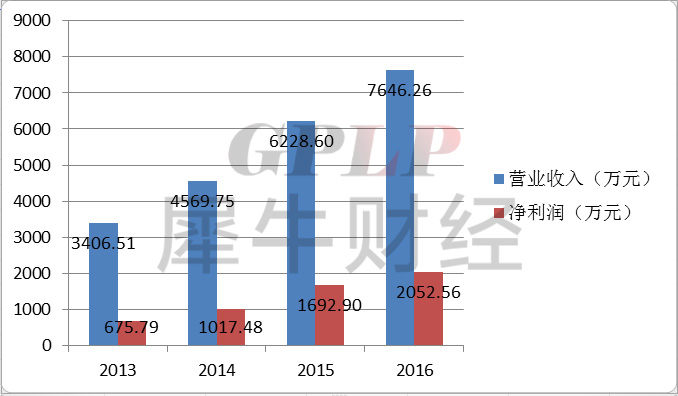

在退出新三板之前的2013年至2016年期間,佳一教育的營業收入和淨利潤都是穩步增長的狀態,營業收入分別為3406.51萬元、4569.75萬元、6228.60萬元、7646.26萬元;淨利潤分別為675.79萬元、1017.48萬元、1692.90萬元、2052.56萬元。

數據來源:同花順

並且,佳一教育的經營活動現金流也穩步增長,2013年至2016年分別為748.73萬元、1389.15萬元、1578.31萬元、4476.22萬元。實實在在的現金流。

佳一教育如此完美的表現,怎能讓綠景控股不“嘴饞”呢?

根據3月15日發佈的預案,綠景控股以發行股份的方式支付交易對價的73.63%,以現金的方式支付交易對價的26.37%,以12億元的代價將佳一教育變成全資子公司。

作為又一場轉型自救,佳一教育能否改變綠景控股的困局,留給時間來驗證。