考驗中國本土MLCC的時刻到了_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2020-03-17 15:04

來源:內容由公眾號半導體行業觀察(ID:icbank)原創,作者:暢秋,謝謝!

MLCC與存儲器具有同樣一個鮮明特點,就是它們的市場供應量和價格呈現規律性地震盪變化,從波峯到波谷,然後再由波谷到波峯,幾十年來一直如此,雖然不同時間段會有一些差異,但總體來看,週期性地震盪變化還是相對穩定的。之所以如此,一個很大的原因就是,存儲器和MLCC的市場用量太大了。存儲器自不必細説,無論是DRAM,還是NAND Flash,看一看全球排名前10位的半導體廠商就知道了,三星、SK海力士、美光、東芝存儲、西部數據等,除了三星,其它幾家業務都相對單一,就是做存儲器,卻能同時躋身於全球前10,主要是因為市場對存儲器的需求量太大了,而近兩三年又處在存儲器行情的波峯附近,幾家自然都能夠大賺。

MLCC同樣如此,它幾乎是所有電子設備,無論是便攜式終端,如手機等,還是基礎設施設備,如4G/5G基站;無論是消費電子產品,還是工業設備;無論是傳統應用,還是新興應用(如電動汽車、物聯網等),每個設備裏都需要大量的MLCC,再所有無源器件裏,MLCC的用量是最大的。有統計顯示,全球所有應用和市場的MLCC用量,每年總和超過4萬億個,而且隨着應用的發展,這一數字還在不斷增加。

經過2019上半年的蕭條之後,全球半導體業在下半年,特別是從去年第四季度開始,出現了明顯的回暖跡象。在這樣的背景下,價格一路下滑的MLCC也從那個時候開始,進入了供應緊張,價格上升週期。另外,一般情況下,每年的第三、四季度是行業旺季,市場對芯片元器件的需求量較大,這樣,相應廠商的庫存量下降,在年底和下一年年初需要補充庫存,這個因素也促進了行業回暖,產業回暖和庫存週期這兩大因素交叉影響,推動着MLCC的漲價。

例如,2019年12月,MLCC產量全球排名第二的三星電機便已經針對元器件分銷商調整了MLCC價格,當時上浮了5%~10%。與此同時,華新科也宣佈漲價20%~25%,中國大陸的風華高科則宣佈漲價20%~30%。

而漲價的慣性一直延續到現在,再加上疫情突然爆發,極大影響了復工率,使得MLCC產能利用率不足,更加劇了漲價勢頭,也就是在此時,行業的幾大巨頭幾乎都在漲價。

例如,排名全球第三的中國台灣廠商國巨,從3月1日起,正式調漲電阻、電容等產品的價格,第一波平均漲幅高達30%。國巨認為實際產出比預期要少,因此MLCC價格上漲幅度達到了50%。

兩大產地封城

MLCC原廠集中在日本、韓國,以及中國台灣,但他們的生產基地、廠房、設備卻有相當大一部分坐落在中國大陸和菲律賓。而疫情這隻“黑天鵝”偏偏重點“光顧”了這兩個地區。

中國大陸自不必細説,武漢封城以後,很多重要的電子半導體重鎮都受到了較大影響,開工率明顯不足。而全球多達40%~50%的MLCC產能位於中國,目前中國疫情雖然已經過了高峯期,但開工率仍不足,很多廠房產能利用率仍在50%以下。

而在昨天,業界傳出消息,為了防堵疫情,菲律賓馬尼拉自15日開始,封城一個月。由於全球前兩大MLCC廠村田、三星電機在菲律賓均布建為數不少的產能,比重分別為15%、40%,菲律賓1月火山爆發,現在又開始封城,在廠商補庫存的當下,後續MLCC供應恐怕會更加吃緊。

中國廠商動作頻頻

疫情是一個不確定因素,但有不少業界人士和公司都比較看好今年下半年的市場,認為會出現一個市場需求反彈高峯,而且,目前來看,中國大陸對疫情的控制措施和效果是全球最好的,這也在很大程度上增加了產業界對下半年的信心。再加上中國本土企業本來就打算在全球半導體產業回暖的2019年底和2020年初這一段時期,加大投入力度,從而抓住這個MLCC產業發展機遇期,爭取縮小與日韓,以及中國台灣地區企業的差距。

説到這裏,就得介紹一下全球MLCC的格局了。按出貨量排名來看,目前,全球MLCC廠商大致包括日本村田製作所(Murata)、韓國三星電機(SEMCO)、中國台灣國巨、日本太陽誘電、以及TDK、AVX等。而在中國大陸,MLCC廠商主要有風華高科、火炬電子、三環集團、宇陽,以及鴻遠電子等。

全球前三大廠商村田、三星電機、國巨市佔率分別為31%、19%、13%,這三家就包攬了全球63%市場,而前五大廠商的市佔率將近80%。

中國大陸的MLCC廠商市佔率都偏低,而且都是以中低端產品為主,中高端品類大都集中在日韓廠商那裏。以龍頭廠風華高科為例,其產能為150億顆/月(風華高科之前已完成月產56億顆MLCC擴產項目,完成後的月產能接近200億顆)。三環集團2019年月產量為40億顆,由於該公司正在大力投資MLCC,所以預計在2020年底會達到100億顆/月。作為對比,全球排名第三的國巨,每月產能超過500億顆,且產能還在穩步提升。

面對這樣的差距,以及巨大的市場需求量,如5G和汽車應用需求的拓展空間巨大,特別是對中高端MLCC的需求量越來越大,再加上如前文所説的產業正處於上行週期,使得中國本土MLCC廠商不斷加大着投入。代表企業就是風華高科和三環集團。

前些天,風華高科公告稱,為提升MLCC產能規模及優化產品結構,提升市場競爭力,擬投資75億元人民幣,用於建設廣東肇慶市端州區工業園區高階電容基地項目,預計建設期28個月,規劃新增月產450億顆高階MLCC。

志在產業升級

中國大陸MLCC龍頭廠商都在大力投資,除了要提升產量之外,很重要的一點就是要實現產業升級,從以往的中低端產品向中高端方向邁進。

原因很簡單,不能總是徘徊在低水平競爭層面上。特別是未來各種新興應用具有巨大的市場空間,而這些應用對相關元器件的性能有更高的要求,MLCC自然不會例外,沒有中高端產品,未來的市場話語權和議價能力將會進一步下降。因此,必需加大投資力度,增大“量”的同時,更要提升“質”。

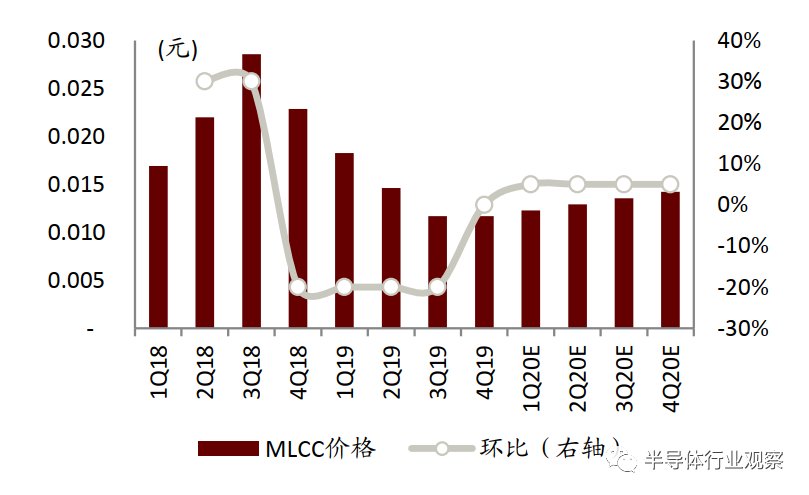

目前,中國大陸的MLCC價格與日韓及中國台灣廠商相比,總體是最低的,另外,其幾年的整體走勢也不容樂觀,如下圖所示,無論是價格數值,還是環比增長情況,雖然呈現出了週期性的震盪,但總體來看,都是下降的態勢。這顯然是不利於中國本土MLCC產業健康發展的。

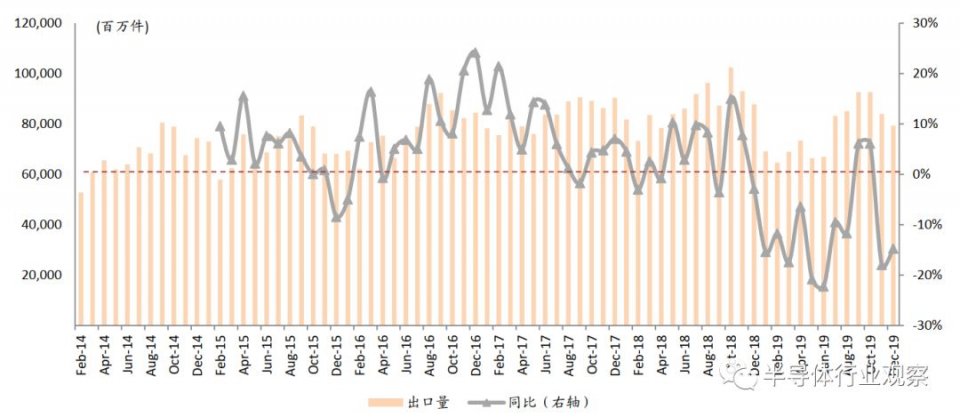

反觀日本,絕大部分MLCC廠商,以及中高端的產品都聚集在那裏。雖然近些年來自中國台灣和大陸的競爭越來越激烈,但日本廠商的營收和利潤卻一直都比較健康。如下圖所示,近些年,日本出口的MLCC總量變化比較穩定,但同比變化曲線有明顯下降的態勢,最近一年多為負數,這説明日本廠商面對的競爭壓力越來越大,對手自然集中在中國台灣和大陸,相關廠商的出貨量一直在擠壓日本廠商的市場份額,使得後者的同比增長處於下降態勢。

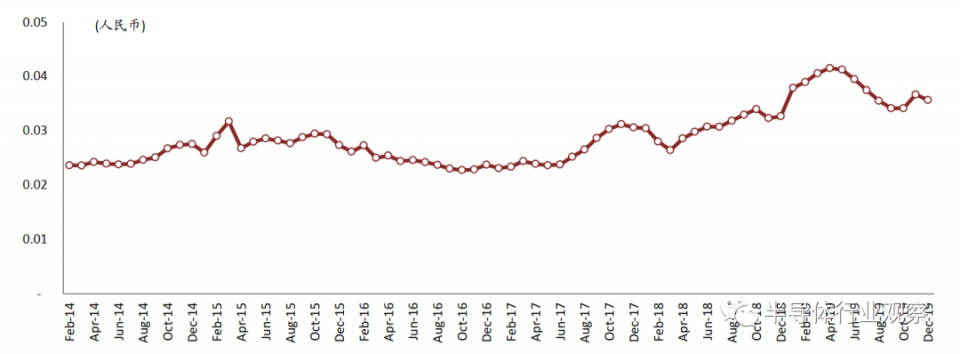

然而,雖然同比增長的出貨量下降了,但日本廠商的營收卻比較穩定,其主要原因就就在於MLCC的價格較高,且近些年有上升的態勢,具體如下圖所示。

可見,要保持較為健康的營收和利潤,以及在未來新興應用市場保證競爭力,就必須有中高端的高附加值品類,才能在競爭中立於不敗之地。

這也正是中國大陸MLCC企業大力投資,發展中高端MLCC的主要原因所在。

喜中有憂

砸下重金,擴充並升級產能,中國大陸MLCC龍頭企業希望抓住2019年末和2020年初這一產業回暖期帶來的發展機遇,從而提升競爭力。然而,突如其來的疫情,或多或少地影響着發展節奏。目前來看,這其中有喜有憂。

喜的是“黑天鵝”總會打亂產業節奏,從而給處於劣勢的地區和企業帶來一些特別的發展機遇,況且,到今天為止,中國大陸對疫情的控制效果是最好的,提振了相關供應鏈信心,這是有利於本土企業發展的。

憂的是,雖然中國大陸疫情的高峯期過去了,但危險依然存在,況且,全球其它國家和地區的疫情有愈演愈烈之勢,這給全球供應鏈帶來了更多不確定性,MLCC和存儲器首當其衝。

目前來看,疫情發展對MLCC等芯片元器件的影響,大致可分為三種。

一是最樂觀的,即疫情上半年結束(這種可能性似乎越來越小),且產業投資、政策,以及運營快速恢復,使得市場需求在下半年快速恢復到人們預期的水平。這樣,中國大陸MLCC業的原有產能和追加投資將順利延續下去,使得疫情對全年的產值影響不大。

二是疫情到下半年才能結束,使得市場對MLCC的需求,以及相關產能的恢復繼續延後。這裏還包含兩種可能:在需求和供給都下降的情況下,如果供給下降的更多,説明市場總體還是供不應求,則有利於產能恢復和追加的投資;如果需求下降的更多,説明市場總體是供過於求,則年初的投資計劃恐怕就要大打折扣了。

三是最複雜的情況,雖然中國大陸疫情控制好了,但全球疫情到年底還比較嚴峻。這樣,雖然中國大陸的投資和市場需求能夠落實,但全球供應鏈較為龐雜,供應鏈以及供需關係難下定論,喜憂難斷。這對於中國本土的MLCC產能恢復和投資落地將是不小的考驗。