美股開盤熔斷!你們擁有了巴菲特75%的人生_風聞

德不孤-新闻搬运工2020-03-17 11:23

來源:國是直通車 2020-3-16

製圖:侯雨彤

製圖:侯雨彤

A股股民們,一週時間就擁有了巴菲特75%的經歷。

在2020年3月8日前,活了89歲的巴菲特只見過一次美股熔斷。

8天過去了,全世界的人都陪着他,又見證了三次美股熔斷。

北京時間16日,美股開盤即熔斷!

美股又雙叒叕四次熔斷

今天晚上,標普500指數開盤跌超7%,觸發本月第三次熔斷,也是史上第四次熔斷,美股暫停交易15分鐘。

納斯達克指數開盤下跌482.15點,跌幅6.12%;道瓊斯指數開盤下跌2250.46點,跌幅9.71%。

這是美股史上第四次出現熔斷,第二、第三次分別出現在上週的3月9日和3月12日。美股歷史上第一次真正熔斷是23年前的1997年10月27日,當時道瓊斯工業指數暴跌7.18%。

放眼全球股市,今夜的美股並不孤獨。

短短半小時內,還要其他三個國家的股市觸發熔斷。

巴西IBOVESPA指數開盤下跌12.5%,觸發熔斷。

以色列特拉維夫基準指數下跌8%,交易暫停30分鐘。

多倫多證券交易所,觸發第一級市場熔斷機制。

菲律賓證交所更是宣佈自3月17日起暫停交易!

何為美股的熔斷機制?

紐交所官方規定顯示,標普500指數有“三個熔斷點”會因為該指數的大幅下跌和波動而暫停交易。

根據標普500指數前一個交易日的收盤價,紐交所將該指數的“熔斷點”分為三個階段,即當標普500指數跌7%時,會觸發第一層熔斷機制,暫停交易15分鐘。

標普500指數跌13%時,且如果該跌幅發生在美東時間15:25前,便會觸發第二層熔斷機制,暫停交易15分鐘,如果發生在美東時間15:25(含)以後,則不會觸發第二層熔斷機制(即不暫停交易)。

如果標普500指數當天跌幅達到20%,則會暫停當天剩餘時間所有交易。

0利率加QE都救不了美股?

北京時間16日凌晨,美聯儲突然宣佈大幅降息,這一次非常規操作直接砍掉100個基點,將聯邦儲備基金率降至0-0.25%區間。

這一利率區間,實際上就是0利率。

與此同時,總計7000億美元的QE(量化寬鬆)也隨之而來。

但“0利率+QE”也沒能成為美股的速效救心丸。

美國股指期貨在降息消息宣佈後大幅下挫,道瓊斯工業平均指數期貨下跌超過1000點,跌幅達到5%限制點,觸發跌停。

中國銀行研究院研究員王有鑫表示,降息只是經濟下行期的被動舉措,只能延緩而不能逆轉形勢。在美聯儲宣佈大規模“救市”舉動之後,美國股指期貨本月第三次熔斷,VIX波動率指數也大幅跳漲,説明市場對於後市更加悲觀。

他指出,全球金融危機以來,長期低利率導致的寬鬆的金融環境,令投資者風險偏好提高,促使其追逐高收益、高風險、流動性更差的資產,帶動美國三大股指和企業槓桿率升至歷史高位,金融系統的不穩定性大幅提高。

“本次疫情只是觸發點,即使沒有疫情,脱離經濟基本面的美股出現調整也是大概率事件。”王有鑫稱,目前,在上一輪寬鬆政策尚未退出之際,為了應對本輪危機,美聯儲再次祭出史無前例的降息加寬鬆舉措,將使風險進一步累積,美聯儲未來貨幣政策空間緊張,政策工具幾乎用盡。

在他看來,即使本輪危機能夠得到有效控制,未來海量的流動性和遠超歷史規模的資產負債表恐將成為下一輪貨幣和債務危機的引爆器,一旦美聯儲寬鬆貨幣政策退出的時機和節奏把握不當,恐將帶來新一輪的資產負債表衰退危機。

工銀國際首席經濟學家程實認為,放眼長遠,受制於疫情時期的信息不對稱,超預期的貨幣寬鬆會被視為反向信號,導致市場以為自身低估了潛藏的經濟金融風險,進而打擊市場的長期信心。

在美聯儲此次降息行動後,美股三大股指的期貨則急遽下跌,道瓊斯指數期貨和標普500指數期貨再次觸發熔斷。這説明,美聯儲的此次行動正在引致顯著的市場長短期預期差。展望未來,如果這一預期差兑現,美股市場的新一輪調整恐難避免,並將對全球市場造成廣泛衝擊。

A股能否走出獨立行情?

全球金融市場的海嘯似乎並沒有在A股掀起太大風浪。

對比其他市場的暴跌而言,A股的“傷得不重”。

“聯儲不淡定,我們要鎮定。” 興業銀行首席經濟學家魯政委這樣説。

他進一步稱,由於中國無論是股市,還是債市,都是估值窪地,包括聯儲在內的全球寬鬆,一旦國際金融市場恐慌稍有平復,“水”都會有相當部分流向中國,讓中國更寬鬆。

因此,中國的政策反倒應該淡定從容,無需跟得那麼緊。“我們更應謀劃的是,資本項目開放再上新台階,便利本國居民的跨境資金流動,對沖國際資金即將到來的湧入潮。”

工銀瑞信基金表示,在市場波動性加大的背景下,相對寬鬆的流動性環境對股票市場活躍度有正面貢獻,同時逆週期調節政策逐步發力也將降低經濟尾部風險,股市主要面臨結構性機會。

首先,雖然疫情對短期經濟有衝擊,但並不改變國內中長期經濟發展向好的大局,國內經濟轉型升級也仍在持續推進,新經濟領域還可能在疫情影響下加速發展,A股市場仍具有吸引力。

其次,政策面繼續釋放全面深化改革擴大開放的決心,進一步穩定並改善資本市場投資者預期。

最後,當前國內市場估值仍有較強吸引力,中長期配置價值依然較高。但這個過程中,需要警惕全球經濟短期進入衰退對權益市場的負面影響。

程實認為,全球降息潮將提速推進,中國降準之後的降息可能性、必要性、緊迫性正在上升,而隨着中美利差擴大,資金流動有利於人民幣資產。

同時,伴隨疫情演進以及長短期預期差的兑現,美國料將繼歐洲之後,成為新的全球波動之源。而作為率先控制疫情的主要經濟體,中國經濟金融的“穩定器”效應將進一步凸顯。

~~~~~~相關新聞~~~~~~

美股開盤又熔斷了,本月第三次!剛出台救市大招就“崩盤”,美聯儲還有招嗎?

上觀新聞 2020-03-16

北京時間3月16日21時30分,

美股大幅低開,道指跌9.78%,開盤即下跌2250點;納指跌6.12%;標普500指數跌7.47%。

標普500開盤後即觸發本月第三次熔斷。

此前開盤的歐洲股市已經哀鴻遍野。

截至發稿,歐洲斯托克50指數跌10.68%,德國DAX指數跌9.83%,英國富時100指數跌8.19%,法國CAC指數跌10.81%。

3月16日,美聯儲已經打出了一套組合拳:

一是取消3月19日議息會議,提前下調聯邦基金利率100個基點至0%-0.25%;

二是推出7000億美元的大規模量化寬鬆計劃,其中購買美國國債5000億美元,購買抵押貸款支持證券(MBS)2000億美元;

三是下調貼現窗口中的一級信貸利率125個基點至0.25%,並將貼現貸款期限延長至90天,借款人可以每天提前還款並可續借。

上投摩根基金認為,此次政策組合拳有利於緩解家庭和企業面臨的現金流風險,防止信用風險迅速上升。

在貨幣與財政政策的協調方面,零利率政策也有助於降低美國政府的負債成本,推動相應財政支出計劃的實施。此前出台的財政政策則在提供疫情防治費用,以及支持受到衝擊的低收入人口和企業部門方面更具針對性。

可以説,此次美聯儲的動作,已經在速度和力度上大大超出了市場預期。

可以説,此次美聯儲的動作,已經在速度和力度上大大超出了市場預期。

市場為什麼還不領情呢?

一個段子在坊間流傳——一支部隊正在陣地上嚴陣以待,聽説前面有一支敵人大部隊,但具體多少眾説紛紜,有説一個連的,有説兩個連的,有説一個營的,討論來討論去,大家有點麻木了。這時候,上級突然發下來用來抵抗一個軍的的彈藥和武器……

雖然是玩笑,但這次美聯儲出完招後,的確引發了市場的恐慌情緒。

“放眼長遠,受制於疫情時期的信息不對稱,超預期的貨幣寬鬆會被視為反向信號,導致市場以為自身低估了潛藏的經濟金融風險,進而打擊市場的長期信心。”工銀國際首席經濟學家程實認為。

在上投摩根基金看來,由於美國對疫情的防控還處在較早的階段,市場和美聯儲也缺乏足夠的信息來評估經濟受到的影響,而此時利率已經下降至零,這可能導致市場開始擔憂美聯儲還有多少子彈可以在未來使用。

疫情造成的外出減少對服務業將造成衝擊,以及油價下行對能源行業的影響,都有可能逐漸顯現,這些可能加劇美國經濟短期衰退的風險。伴隨疫情數據的逐漸披露,這些擔憂可能繼續造成市場的大幅波動。

程實還指出,美聯儲這次的額度政策屬於“重心錯配”,難以穩固經濟動力的根本。

第一,從風險性質來看,本次疫情是全球性公共衞生危機,根本的應對政策是防疫抗疫措施。

貨幣寬鬆只是揚湯止沸,難以釜底抽薪。尤其是在美聯儲一次性打光“政策彈藥”之後,如果美國本土疫情出現了大幅升級,金融市場將因為美聯儲後續政策不足,而更加迅速地跌入恐慌之中。

第二,從衝擊渠道來看,經濟金融危機主要打擊需求側,而疫情在抑制總需求的同時,更會嚴重破壞供給側。

因此,亟待結構性的刺激政策作用於供給側的修復。而美聯儲當前的政策操作雖然力度大、行動早,但是侷限於總量性和需求側。

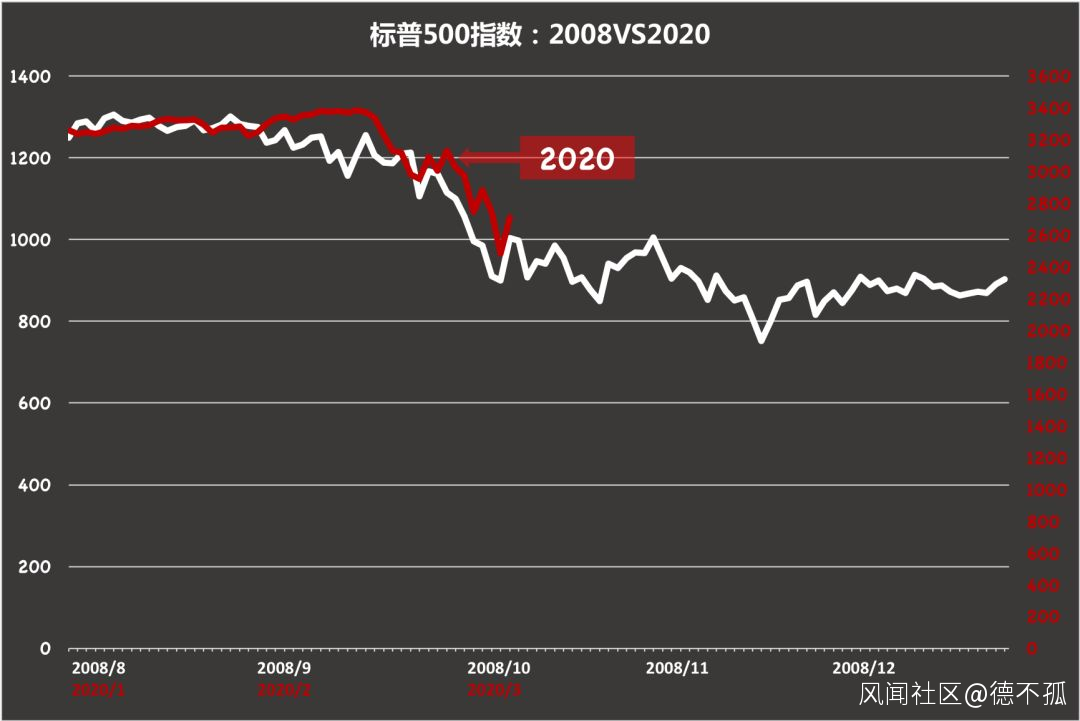

標普500走勢:2008 VS 2020

標普500走勢:2008 VS 2020

雖然,看着上圖的走勢,關於目前是不是金融危機市場還沒有統一意見,但至少美聯儲是把這次波動當做金融危機來對付了。因為當年應對金融危機,也就這些招。

2008年金融危機爆發後,為促進美國經濟復甦,拉動內需,美聯儲經過7次降息,把國聯邦基金利率調降至0-0.25%區間,接近零利率,此後一直維持至2015年12月才啓動加息週期。

除了降息,從2008年開始,美聯儲先後推出了至少三輪量化寬鬆。量化寬鬆的英語名稱叫做Quantitative Easing,主要是指中央銀行在實行零利率或近似零利率政策後,通過購買國債等中長期債券,增加基礎貨幣供給,向市場注入大量流動性資金的干預方式,以鼓勵開支和借貸。

實際上,量化寬鬆在業界一直有爭議,有人認為此舉就是間接增印鈔票,容易造成資產泡沫等。

2008年11月,在金融體系最危急的時候,美聯儲推出了第一輪量化寬鬆政策,美聯儲直接購買“兩房”債務及其抵押擔保證券,此舉支持金融機構信用,及時穩定了市場。據統計,美聯儲在首輪量化寬鬆政策的執行期間共購買了1.725萬億美元資產。

此外,美聯儲還曾通過貼現窗口向各大銀行提供緊急貸款援助。

所以,這三招和金融危機時幾乎一模一樣。

那麼,如果情況再惡化,美聯儲還有辦法嗎?

實際上,美聯儲在金融危機期間發明了不少工具。比如美聯儲將重新啓用2008年金融危機期間使用的“商業票據融資工具(the Commercial Paper Funding Facility)”,通過SPV,直接從符合條件的商業票據發行方購買評級較高的資產抵押商業票據和無抵押商業票據,為商業銀行和大型企業等商業票據發行者提供流動性支持。此外,還有定期資產支持證券貸款工具(Term Asset-Backed Securities LoanFacility),被用來刺激商業銀行擴大對家庭和中小企業貸款,金融機構可憑由新近開展的消費貸款或中小型企業貸款所支持的證券向美聯儲申請貸款……

也許,就像2008年金融危機時一樣,美聯儲會因時制宜,再次創造出一些新的工具,來挽救岌岌可危的市場。