荔枝首份財報尷尬:上市後未獲資本認可 淨虧損超10億元_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-03-17 08:00

**作者:**李珠江

來源:GPLP犀牛財經(ID:gplpcn)

2020年,“宅經濟”兇猛來襲,這讓相關行業立馬火了一把,比如在線教育、在線辦公、是網絡長視頻、遊戲等等。

當然,還有很多人想當然的在線音頻行業。

然而,荔枝的財報令所有人側目。

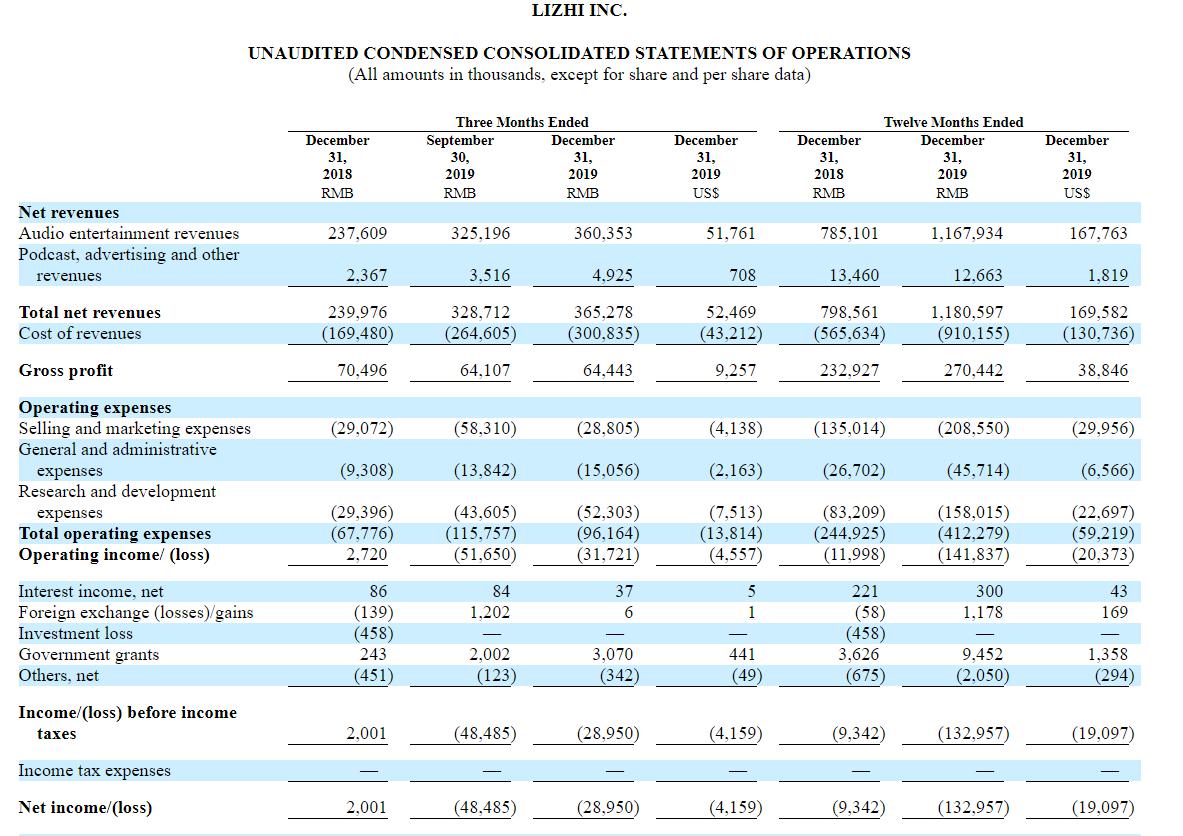

2020年3月12日,頭頂“中國在線音頻第一股”之稱的荔枝發佈2019年財報顯示,荔枝第四季度收入為3.65億人民幣,同比增長52.08%;淨虧損3.03億元,而2018年同期為5850萬元,同比增長417%。2019財年收入11.86億元,同比增長47.8%;淨虧損10.73億元,而2018年同期為2.26億元,同比增長374%。

營收增長47.8%,然而淨虧損卻同比增長374%,荔枝上演了真實的增收不增利。

除此之外,在荔枝的業務展望中,2020年第一季度預計營收在3.5億元-3.7億元之間,同比增長約33.8%-41.4%,而2019年同期增速為44.75%,相比而言,增速也出現一定程度下滑。

荔枝為何會走到如此尷尬境地呢?

盈利能力差 毛利率下滑 荔枝市值僅2.84億美元

公共衞生事件之下,在線音頻行業開始逆勢增長。

在此行業利好之下,喜馬拉雅於近日上線了“在家上學”頻道。荔枝和蜻蜓FM也不甘示弱紛紛跟進,開始上線相關內容。

據艾媒諮詢發佈的《2020年中國新冠肺炎疫情正負影響行業及典型企業業績影響分析報告》,在線音頻行業方面,預計荔枝2020Q1移動MAU與音頻MAU增幅在50%以上,給予“非常樂觀”評級。

只是,荔枝的表現可以説是要多尷尬就多尷尬:

公開資料顯示,2020年1月17日,荔枝登陸納斯達克,以11美元/股的發行價融資4150萬美元。開盤後,股價迅速拉昇,10分鐘內最高報15.25美元/股,漲幅為38.63%,之後便持續回落,最終報收11.63美元/股,漲幅為5.73%。如果按照1月17日收盤價計,荔枝總市值達到5.32億美元。

然而,截至2020年3月13日,荔枝以6.20美元收盤,其總市值僅為2.84億美元,可以説,相比較最高峯已經下跌45%。

在荔枝本應該漲幅最好的時候投反對票,難道資本看不到荔枝在宅經濟期間的表現嗎?

答案並不意外——與分析報告的樂觀估計相比,主打“聲音社交”的荔枝儘管公共衞生事件相對看好,然而,面對這個有流量無盈利的公司,資本一直對其保持觀察狀態。

荔枝的盈利能力一直被資本所詬病。

荔枝創始人賴奕龍曾表示,2018年荔枝基本實現了盈虧平衡,2019年虧損的不是業務,並預計2020年將實現全面盈利。

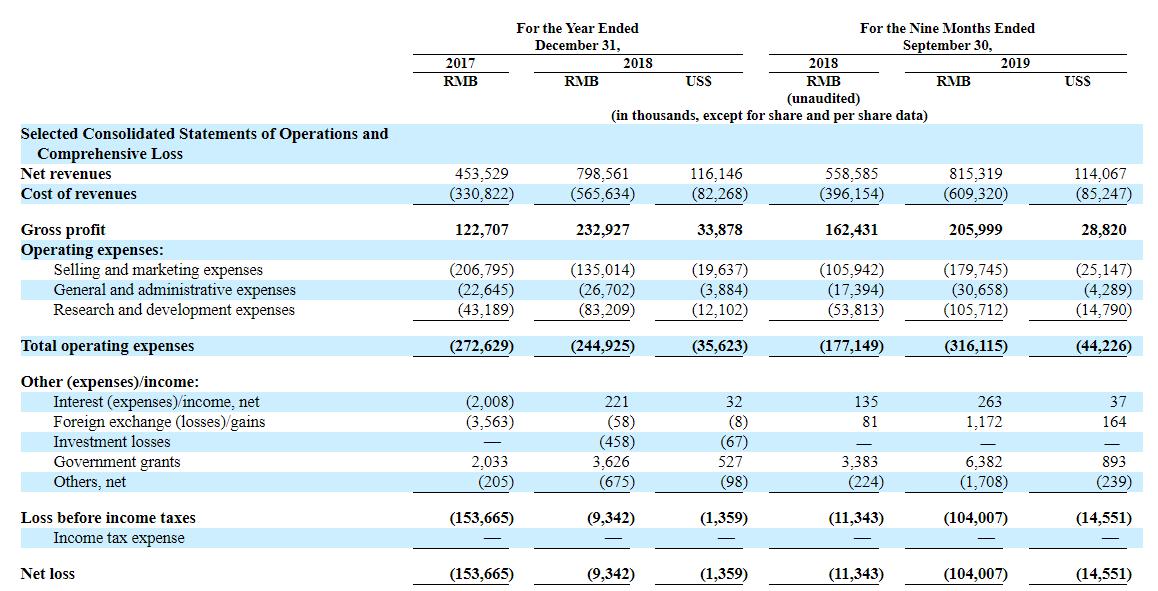

荔枝招股書內容顯示,2017年、2018年和2019年前三季度,荔枝淨利潤虧損分別為1.54億元、930萬元、1.04億元。

來源:招股書

虧損持續增大,然而荔枝的盈利一直遙遙無期。

對此,荔枝曾表示,相對於虧損,荔枝更看重的是市場份額,然而,令人尷尬的是,荔枝在2019年第四季度的平均移動MAU總數為5190萬,而這一數據仍然低於喜馬拉雅截至2019年6月的數據:7319.2萬的月活量,其市場份額並沒有增加反而一定程度出現下滑。

與此同時,伴隨着成本的上升,這也讓荔枝的毛利率開始下滑。

據荔枝最新財報顯示,自2019年第三季度開始,荔枝啓動了短期激勵計劃,通過額外的收入分成費用以鼓勵內容創作。2019年第四季度的收入分成費用為2.8億元,同比增長75.3%。

成本的上升導致荔枝毛利同比下滑8.57%至0.64億人民幣,環比增速也僅有0.5%。

對此,關於2020年第一季度的營收,荔枝預計營收在3.5億元-3.7億元之間,同比增長約33.8%-41.4%,這一增速和2019年的增速為44.75%相比而言,有一定程度的下滑。

因此,這讓荔枝在2020年全面盈利蒙上了一層陰影。

對此,GPLP犀牛財經只能説,荔枝要實現全面盈利要走的路依舊漫長。

荔枝面臨的殘酷現實:變現難 負債高達137%

公開資料顯示,在線音頻的三巨頭分別為喜馬拉雅、蜻蜓FM和荔枝。

而除了有綜合在線音頻的三巨頭之間的競爭,在在線音頻行業不斷湧現出的更多垂直細分的在線音頻平台也讓這個行業競爭異常激烈,比如網易雲音樂和酷我等在線音樂平台開始進場,QQ閲讀與起點讀書也分別上線了聽書專區。

面對市場競爭進一步加劇的局面,這對於荔枝來講可以説是更加麻煩,雖然其頭頂“音頻第一股”的抬頭登陸資本市場,然而,其未來發展依舊不容樂觀。

為什麼這麼説呢?

除了市場競爭加劇,荔枝的變現能力並不強,而且其負債高企。

公開資料顯示,主打“UGC”的荔枝,盈利模式主要是語音直播、粉絲打賞和音頻錄播等。

目前來看,荔枝的變現渠道過於單一,主要依賴直播打賞。而在這一點上,“UGC”內容不確定性的荔枝,與主打IP和知識付費的喜馬拉雅相比,變現能力就顯得稍弱一些。

根據荔枝發佈的2019年第四季度財報,荔枝每月付費用户轉化率分別為0.69%、0.7%、0.82%、0.84%。

可以看到,荔枝的付費轉化率並不高。因此,可以説,荔枝目前的營收主要依靠用户數的擴大而不是用户的有效付費率。

然而,客觀來講,單靠用户數的擴大並不是長久之計,因為音頻較直播、視頻而言相對小眾,荔枝目前部分季度的用户環比增速已下降至個位數階段,即用户進入了緩慢增長階段,這會使得獲客成本逐步走高,顯然,其依靠用户數的擴大獲得營收已經告一段落。

統計荔枝2019年的四個季度中的付費模式可以發現,荔枝每月付費用户佔月MAU的比例分別為0.69%、0.7%、0.82%、0.84%,而虎牙(HUYA.US)當前的付費率在4%以上,嗶哩嗶哩(BILI.US)的付費率則超5.4%。

由此可見,荔枝的變現模式單一且付費比率較低,這也同時增加了其在2020年的全面實現盈利的難度。

在收入增長愈加困難的背景下,荔枝的負債率卻進一步提升,據其財報顯示,截至2019年12月31日,荔枝的總資產為1.4億元,總負債為1.92億元,資產負債率高達137%。

市場競爭加劇、變現難且加上負債高達137%,荔枝可以説是負重而行,這對2020年的發展並不樂觀。