博通的芯片危機_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2020-03-18 15:31

來源:內容由公眾號半導體行業觀察(ID:icbank)原創,作者:邱麗婷,謝謝!

它是全球前十大半導體廠商之一,年收入超過 250億美元。它擁有2600多項美國專利和1,200 項外國專利,還有 7,450 多項專利申請,並且擁有最廣泛的知識產權組合之一,能夠解決語音、視頻、數據和多媒體的有線和無線傳輸。簡單來説,這是一家非常強大的公司。

然而最近的一則新聞,卻顯得有點耐人尋味。近日,據國外媒體報道,博通對Netflix提起了訴訟,指控Netflix侵犯其專利。博通在訴訟中稱,Netflix侵犯了其8項涉及視頻播放和數據傳輸技術相關的專利,該公司正從這一侵權行為中獲利。

事實上,在半導體領域專利案並不少見,畢竟高通就是一家靠專利躺贏的公司。但問題就出在,博通所狀告的Netflix,是一個收費視頻網站,眾人所熟知的《愛,死亡,機器人》、《黑鏡》、《怪奇物語》等高分美劇都是出自該網站。

博通會去告一家視頻網站的原因很簡單,博通的成功部分依賴於銷售有線電視機頂盒的芯片,而電視觀眾轉向其他領域將導致機頂盒業務大幅下降,進而導致對其芯片的需求下降。翻開過往新聞,不難發現,這並不是首起案件,早在2017年,博通就以涉嫌侵犯專利為由起訴了一系列電視製造商。

博通急了,它也該急。半導體營收增速不斷放緩

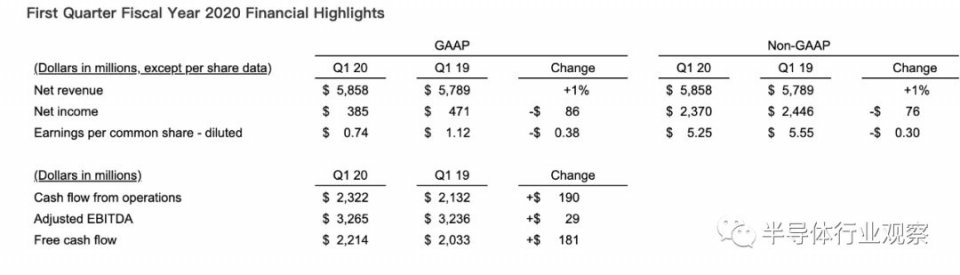

3日12日,博通公佈1月當季(第一財季)財報,財報公佈後,當日美股收盤跌超11%,股價創2019年以來新低。截至目前,報180.23美元,跌19.91%。

直面這份財報,博通這一季度的表現並不算好,業績低於預期,展望同樣不容客觀。截止目前股價下挫近20%。實際上,從行業和目前的形勢來看,博通的處境也值得焦慮。

覆盤前幾季財報,2019年Q2營收55.2億美元同比增10% ;Q3營收55.15億美元;同比增9%;Q4營收57.7億美元同比增6%;本季度營收58.58億美元,同比僅增1.2%。

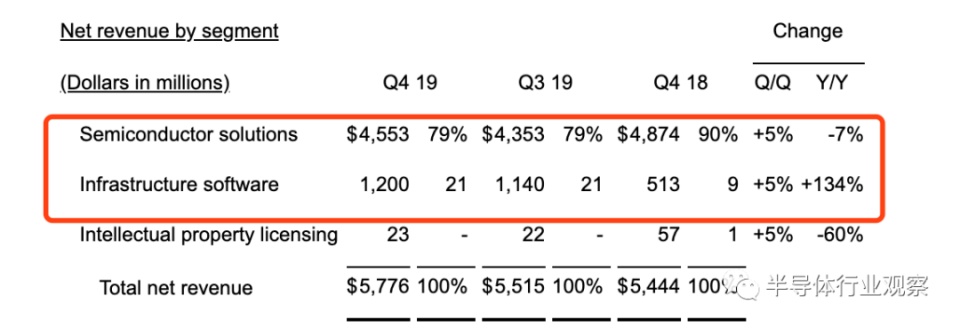

通過查看博通2019財年Q4財報,數據顯示Q4半導體解決方案業務營收45.53億美元,同比下降了7%;基礎架構軟件業務營收12億美元,同比增速達到134%。它取得了快速增長。不難發現,博通營收增速正在不斷放緩,並且半導體業務尤為明顯。

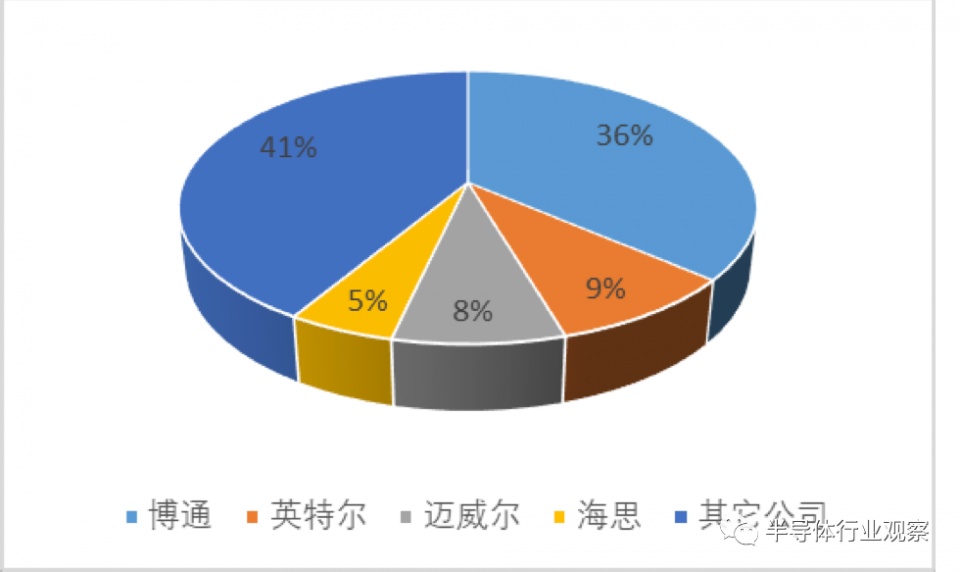

有線業務是博通收入主要貢獻來源,根據 Gartner 測算,博通在有線基礎設施領域佔據行業龍頭地位,在全球有 36%市場份額,其中網絡基礎設施硅芯片約佔80%份額。同時,公司在機頂盒和寬帶接入市場也有主導地位,博通主要芯片產品有以太網交換芯片、數據包處理器、ASCI等。

笑傲有線基礎市場的博通並沒有開心太久。

一來,樹大招風,博通已經兩次接受歐盟委員會(該委員會是歐洲最大的反競爭監管機構)的反壟斷調查,聲稱這家芯片製造商在調制解調器和電視機頂盒中使用芯片市場占主導地位,以遏制競爭。不過博通則表示:“調查沒有任何價值,並且預計調查對其機頂盒或寬帶調制解調器業務不會產生任何重大影響。”

二來正如前文所示,由於視頻網站等全新觀劇形式的出現,導致博通有線電視機頂盒芯片銷量下降。不僅生存空間不斷縮小,來自思科、聯發科、英偉達、美滿電子、英特爾等多位競爭選手的壓力更不容小覷。

2016年從聯發科獨立出來的擎發通訊科技,運用台積電(TSMC)的封裝技術設計了一款支持3.2 Tbit/s速率的交換器芯片Taurus,與博通之前發表的Tomahawk II直接競爭,挑戰博通在以太網絡交換器芯片的領導地位。

2019年3月,英偉達以69億美元收購以色列芯片製造商Mellanox Technologies,進軍Infiniband和以太網交換芯片市場,Mellanox提供諸多數據中心產品,包括以太網交換機、芯片和InfiniBand,InfiniBand是一種用於高性能計算的計算機網絡通信標準。據悉,該筆交易是英偉達有史以來最大規模的收購,以期打破博通的壟斷地位。

2019年5月,美滿電子也宣佈與格芯已達成協議,將收購格芯專用集成電路(ASIC)業務Avera Semiconductor。據悉,該業務單元幫助芯片設計師研發全定製芯片中的半定製芯片。Marvell希望在其他市場中來加強其基站ASIC定製業務。

2019年6月,英特爾宣佈將收購初創公司BarefootNetworks,Barefoot的技術因其靈活性而從其他以太網芯片中脱穎而出。客户可以根據芯片的具體用途對其進行編程,使其更有效地運行。英特爾期望通過此次收購,有效利用Barefoot Networks的網絡芯片技術,並與博通公司展開競爭。

2019年底,思科也推出Silicon One系列定製芯片,提供給主要數據中心運營商包括微軟公司和 Facebook 公司。就在思科公佈芯片的前幾日,博通公佈了其最新 Tomahawk 4 交換芯片,稱其性能是市場上同類交換機芯片的兩倍,是下一代超大規模數據中心網絡所需的理想部件。以往思科不單獨出售芯片,欲挑戰博通的心思昭然若揭。

無線業務差點想賣

而在無線業務方面,根據資料顯示,在2019財年,博通無線業務佔半導體營收的將近一半,創收22億美元。涉及到的芯片產品主要有Wi-Fi芯片、藍牙和GPS芯片等。

在2019分析師電話會議上,博通高管提到,公司在一個產品領域失去了來自大型智能手機客户的業務。隨着這些大型通信設備製造商的某些業務蒸發,將阻礙公司營收的增長。此外,博通表示明年無線芯片的銷量將有所下降。於是決定,將無線業務重新定性為一種財務而非戰略資產。

在Wi-Fi芯片領域,博通最大的對手是高通。2018年,Wi-Fi 6(當時被稱為“ 802.11ax ”)技術開始火熱,為此,儘管當時博通無線通信部門的營收同比下降幾個百分點,但博通首席執行官陳福陽仍然聲稱,該公司提供的支持 802.11ax 標準的產品將在未來幾個月內保持市場領導地位。

而高通早在 2018 年 2 月就宣佈出貨了新的支持 Wi-Fi 修訂版標準的產品。幾年來,博通和高通一直在 Wi-Fi 市場激戰不休,高通的市場份額一直伴隨着博通市場份額的下降而增長。網絡跟蹤公司 ABI Research 表示,自 2015 年第一季度至 2017 年底,博通在 Wi-Fi 市場的份額從 37%下降到 27%,而同期高通公司的市場份額從 24%增長到 28%,成為市場頭名。

隨着無線網絡進入5G時代,芯片巨頭開始加大馬力發展5G芯片,這也將成為他們帶動半導體業務增長的重要籌碼,與此同時,相互之間的競爭也會加劇。

但在5G芯片領域,博通似乎並不具備明顯的優勢。此前有報道稱,博通一直在芯片領域發力。《國際金融報》在一篇採訪中指出,事實上,博通在5G芯片領域很早就想發力,所以才想收購高通,達成業務互補的構想。不過,收購高通的計劃最終失敗,博通只能考慮其他方式,比如自己研發或收購其他標的來解決。

日前,天風國際證券分析師郭明錤預測,博通將退出5G PA供貨商行列,改由Qorvo與Skyworks取代其位。

無線業務約佔博通半導體銷售收入的33%,去年年底外媒在報道中指出,博通正在考慮將其無線芯片業務出售,為其射頻部門尋找買家。

不過在今年一季度電話會議上,首席執行官Hock Tan透露,他的公司計劃“繼續投資和經營”其無線芯片業務,同時聲稱,在1月份簽署了價值高達150億美元的新的多年期供應協議之後,博通現在“更緊密地、更具戰略性地”與最大的無線用户蘋果(Apple)結盟。

戰術調整走“軟”路

博通從來都不是一個固步自封的公司。當業務不再滿足管理層的長期目標時,公司通常會迅速採取行動以處置業務或轉向使運營現金流最大化。如三個月內迅速調整無線業務的戰略方向一樣。

在2019年,博通斥資107億美元收購殺毒軟件公司Symantec旗下的企業安全部門,以壯大其軟件業務,佈局物聯網安全。對於此項收購,博通首席執行官陳福陽(Hock Tan)在表示,“在博通的成長戰略中,併購與收購一直扮演着核心角色。收購Symantec企業安全業務的交易,代表了我們戰略的下一個邏輯步驟。”

在此之前,博通已經斥資189億美元收購了美國商業軟件公司CA Technologies。CA Technologies是全球領先的 IT辦理軟件息爭決方案供給商,其產物和技能涵蓋 IT的全部情況,從主機到漫衍式體系,從虛擬化到雲。CA Technologies的解決方案辦理着凌駕98%的財富500強企業和絕大大都全球 2000強企業、以及浩瀚當局機構和全球數千家來自差別行業的公司的 IT生態體系。

有業內人士曾指出,博通此舉為了抵消了芯片業務的不佳戰績。在此之前,專注於IC設計的博通與軟件領域並沒有多少交集。

事實上,通過收購軟件公司,博通確實實現了業務的多元化,也將更有能力來對抗半導體行業的放緩,這在博通2020年Q1財報中得到了驗證。當然,看到這一機遇的不止博通一家,行業內的競爭對手也在物聯網積極佈局。

英特爾通過"為物聯網設計高性能芯片"、“增強邊緣計算"和"專注於計算機視覺"三大戰略佈局物聯網,全面發力物聯網領域,憑藉其領先的技術和產品組合以及獨特的端到端解決方案,打造廣泛而多元的創新生態,攜手合作夥伴促進人工智能與物聯網的融合發展,引領“萬物智能互聯”的行業變革。

英特爾公司高級副總裁兼物聯網事業部總經理Thomas Lantzsch表示:“我們正攜手邁向以數據為中心的嶄新世界,在這個過程中,各行各業都被重塑併發生深刻變革,而‘萬物智能互聯’則是其中最具代表性的趨勢之一。在物聯網領域,英特爾的戰略十分清晰 -- 以高性能計算、邊緣賦能、視覺推理為支柱,將通用、無縫的軟件和開發者體驗貫穿其中,不斷拓展生態合作,提供行業整體解決方案,並以此推動一個又一個激動人心的物聯網創新實踐。”

高通則通過推出一系列平台解決方案,賦予各類終端設備全新的計算和連接能力,促進物聯網相關技術的規模化應用。進入5G時代,高通與聯通合作打造物聯網聯合創新中心,發揮各自的優勢,基於創新生態體系資源,共同搭建共贏共享的物聯網新生態。

不過很顯然,這兩家企業暫時都沒有考慮到物聯網安全性這方面。據MarketsandMarkets預測,2020年全球物聯網的安全市場將從2015年的68.9億美元增長至289億美元,從2015年至2020年的複合年增長率為33.2%。因此這算得上是一塊巨大的蛋糕,後來者博通由此切入進行佈局,不失為良策。

總結

公開資料顯示,自2013年以來,博通已完成了七項收購。這些收購使公司的財務負擔沉重,目前債務高達376億美元,可謂債台高築。

在過去的一年中,博通支付的利息不到10億美元,而且該公司2020年底應償還的本金有49億美元。

不過,分析該公司近一年多的財報數據,博通的運營現金流其實一直很正常,甚至高達上100億美元,這足以支付它們的債務。因此有人曾指出,博通已經變得非常片面, 越來越追求賬面的“好看”。

但須知,2019年半導體行業並不太平,全球固態存儲及消費電子需求放緩,導致全球半導體市場需求下滑,同時全球貿易摩擦升温,中美曠日持續的貿易戰也對半導體貿易市場造成較大影響。因此,博通將目光轉向軟件市場也無可厚非。

不過,物聯網市場目前仍未全面落地,短期內很難為博通帶來樂觀創收。再者,鉅額併購也容易給博通的現金流造成壓力。換言之,如今的博通仍然面臨重重危機。