“美元荒”來襲匯市巨震,人民幣將何去何從?_風聞

曲静通幽-网上发表的文章点击量过亿。2020-03-19 23:01

第一財經 2020-03-19

當金融風險攀升、衰退壓力加劇時,國際主要資產的定價貨幣美元的避險功能再次展露。這在2008年金融危機時也曾得到過印證。

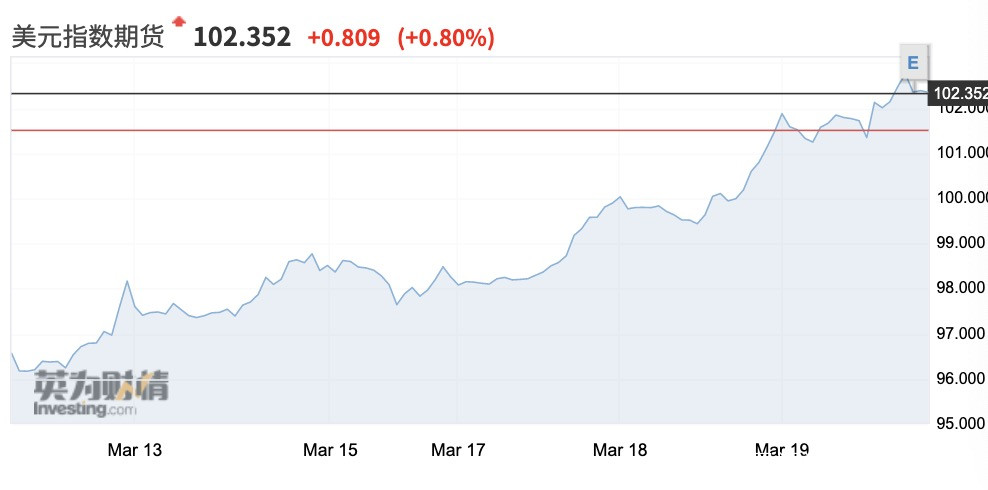

北京時間3月18日20時左右,美元指數時隔四年再度突破100大關,此後迅速攀升,並在19日下午突破102,截至當日晚7時報102.4,突破2016年的最高點,美元當日走強導致澳元、韓元、新西蘭元等匯率市場出現暴跌。週三英鎊對美元一度下跌超過5%,刷新1985年以來的新低至1.1446。

多位接受第一財經記者採訪的機構人士表示,在疫情全球蔓延之下,波動率居高難下,在險價值(VaR)衝擊已經從股市傳導到了信用、融資市場,銀行融出美元的意願下降,“美元荒”將主導市場。而未來一段時間,新興市場貨幣仍將面臨拋壓,這或將進一步導致美元走強。

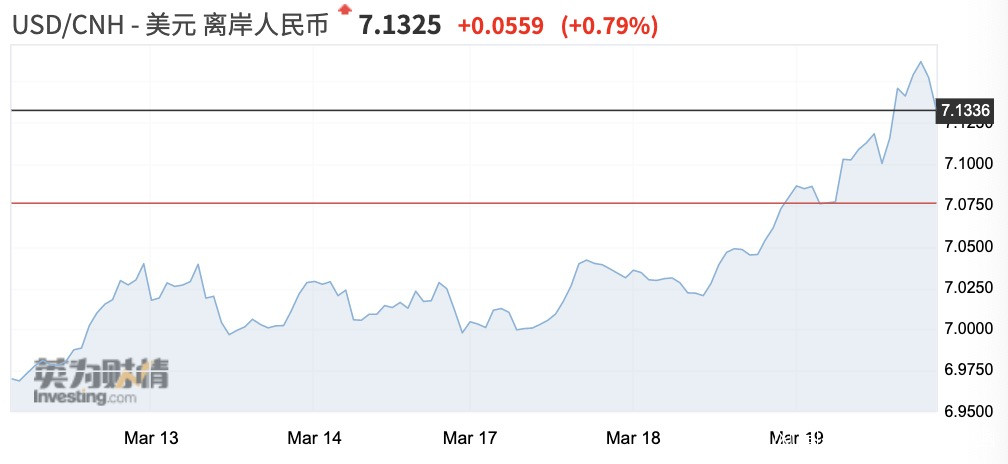

在此背景下,3月19日,人民幣對美元中間價調貶194點,報7.0522,截至同日19 時,美元/離岸人民幣報7.15。儘管人民幣近期對美元較快走弱,但市場情緒穩定。渣打宏觀、外匯策略師張蒙對第一財經記者稱,近期美元強勢攀升,但即便如此,逆週期因子的調節作用反而在不斷減小(早前央行通過逆週期因子提振人民幣中間價、避免羊羣效應),“這顯示了,央行對匯率波動的容忍度反而更大,希望讓匯率更加反映一籃子貨幣的波動,而不是完全有管理的浮動,這是積極的跡象。”

美元流動性持續趨緊

目前,最有代表性的銀行同業拆息(LIBOR)與隔夜指數掉期( OIS)的息差(LIBOR-OIS spread)開始不斷擴大。該利差可用於衡量美元流動性鬆緊,利差擴大表明全球金融市場上美元流動性緊缺,即產生了所謂的“美元荒”。

美聯儲降息至零利率,並通過量化寬鬆(QE)釋放7000億美元資金,但為何“美元荒”仍然持續?

事實上,銀行並不缺流動性,但在經濟疲軟、企業信用風險攀升的背景下,銀行並不願意去承擔風險(借錢),因為賺取的利差可能遠遠不夠覆蓋企業壞賬或對手方違約的損失。同時,近期市場拋售風險資產和避險資產、換取美元流動性,這也導致“美元荒”加劇。

也有交易員稱,過去4周時間裏恐慌指數VIX上漲超過400%,北美信用利差也升至5年高點,回購市場隱藏的結構性問題就暴露出來了。高波動率環境下,受到VaR約束的外國銀行縮小回購市場的做市規模,相當於在市場最需要流動性的時候,貨幣市場基金向回購市場的資金供應被切斷了,從而引起美元融資凍結(Funding Squeeze)。

令人匪夷所思的是,為何美聯儲近期大招連連,但似乎對緩解市場的流動性衝擊毫無幫助?

美聯儲於17日動用了2008年金融危機時的“殺手鐧”——啓動商業票據融資便利機制(CPFF)和一級交易商信貸機制(PDCF),為商業票據發行方提供流動性,即旨在拯救QE無法拯救的公司部門,同時為了給美聯儲兜底,財政部還從其保留的名為外匯穩定基金(Exchange Stability Fund)的資金池中提供100億美元作為支持。

紐約某投行資深主管馮磊(Mitch)對第一財經記者表示:“CPFF只提供3個月到1年的流動性,加之CPFF的價格並不優惠,因此無法有效降低企業的融資成本。”

馮磊表示:“為了避免損失,美聯儲收取的利率為3個月期隔夜指數掉期利率加上200個基點(bp),在2009年,溢價僅100bp,可見價格並不便宜,這還是在有財政部100億美元擔保的情況下。”因此,美聯儲的該措施可以保證商業票據市場不凍結,但無法大幅壓制利差,因此也無法充分緩解“美元荒”。

此外,鑑於疫情對實體經濟的拖累,美國衰退只是時間問題,這將加劇企業信用風險。

“之所以會出現美元荒,主要原因在於經濟衰退風險加劇、企業信用惡化,這也導致銀行巨大的資產負債表的存量貸款風險加劇,因此銀行貸款會更加謹慎。”馮磊表示。

他提及,還需要理解一個概念——循環信貸(Revolving Credit)。近期,由於企業債市場急凍,銀行的企業客户紛紛支領循環信用額度,以確保手上有足夠現金撐過金融市場的長期低潮。企業把循環信用額度當作備用融資,避免短期商業票據無法延展。借貸者隨時可以提領、償還、再次借入此種融資。很少有企業會將這部分循環貸款額度全部用完,而大量貸款也會被視為企業經營困難的一個信號,金融機構會開始警惕危機出現。

通常情況下,企業要動用循環信貸,需要通過收益和資本測試才可以獲得資金,也就是説,在債務出現問題前,最好先借入一筆資金。因此在當前的情況下,銀行就會對信用風險更為謹慎。

3月18日在英國倫敦一處貨幣兑換點拍攝的貨幣兑換標價。當日英鎊對美元匯率跌至35年最低點。新華社圖全球央行繼續“不惜一切代價”

儘管面對疫情的衝擊,央行看似束手無策,但其也不得不繼續“不惜一切代價”。正如美聯儲前主席耶倫和伯南克近期所提到的,央行工具不能免除疫情的直接衝擊,但可以減輕經濟所受的傷害。

週二,美國政府宣佈即將推出高達1萬億美元的大規模刺激計劃。週四,美聯儲在財政部的批准下緊急啓動貨幣市場共同基金流動性工具(MMLF),擴大對居民和企業信用貸支持範圍。目前,市場期待美聯儲推出升級版救市措施——購買公司債。

耶倫和伯南克撰文提及,美聯儲還應該向國會請求優先購買投資級公司債,這是英格蘭銀行和歐洲央行經常用的手段。

“儘管美國政局分裂,但在關鍵時刻,只要能想到的刺激政策,一般最終都會出台。只是這需要一個過程,美聯儲需要將最容易實施的政策都踐行一遍,最終再向國會獲得購買公司債的授權。”馮磊表示,商業票據期限僅3個月到1年,而公司債期限則都長達5~10年,這也是當前最需要被救助的部分。

鑑於全球抗疫形勢持續嚴峻,多國央行也繼續出台相關政策穩定金融市場。澳大利亞聯儲緊急降息25bp至0.25%,達歷史最低水平,同時宣佈啓動QE,在每日市場操作中注入創紀錄的127億澳元;瑞士央行則維持政策利率和存款利率在-0.75%不變。

此外,亞洲央行也加速行動。日本央行兩次提議在計劃外操作中購買1.3萬億日元的日本國債,包括2000億日元3~5年期國債和1000億日元10~25年期國債,同時將額外提供2萬億日元用於購買證券,19日其購入2016億日元ETF,創紀錄新高;韓國央行也表示將購買1.5萬億韓元政府債券以穩定金融市場;巴西央行18日下調基準利率50bp至3.75%;菲律賓央行也提前2小時宣佈下調隔夜借款利率50bp至3.25%,但維持隔夜貸款利率在3.25%~4.25%不變;印尼央行將基準利率下調25bp至4.5%,將借貸便利利率下調25bp至5.25%。馬來西亞央行將存款準備金率從3%下調至2%。

目前,全球仍處於抗疫的關鍵階段。根據Wind數據,截至19日下午5時,海外總確診病例數累計137413例,累計死亡5696例。意大利新增4207例,累計35713例,累計死亡2978例,死亡率達8.34%,再次創下新高。此外,德國(累計11973)首次確診病例破萬例,與意大利、伊朗(累計17361)、西班牙(累計13716)位列前四。美國(累計9345)、法國(累計9134)、韓國(累計8565)緊隨其後。確診人數前十的國家還有瑞士、英國和荷蘭,其中美國、英國、荷蘭死亡數大於治癒數。

人民幣波動加劇、仍存利差優勢

隨着全球確診病例持續上升、美元飆升,人民幣又將如何?

3月19日,人民幣對美元中間價調貶194點,報7.0522,離岸人民幣對美元走貶至7.15附近。3月初,人民幣最強至6.92附近。

張蒙告訴記者,近期美元強勢攀升,但即使如此,逆週期因子的調節作用卻在不斷減小,“這顯示了,央行對匯率波動的容忍度反而更大,希望讓匯率更加反映一籃子貨幣的波動,而不是完全有管理的浮動。”

也有外資行外匯交易員對記者表示,人民幣匯率接下來的走勢,在很大程度上取決於美元指數的走勢,“我們不需要依賴於太多的基本面如貿易數據的判斷,因為在目前的市場環境下,市場的力量對於匯率的影響遠遠大於基本面。這種情況在過去的兩年表現得尤為突出。”

他表示,若接下來市場的避險情緒非常濃厚,投資者仍然會傾向持有安全和高流動性的美元,繼而推動美元指數走高。這種情況在2008年得到了很好的體現,“但今年的經濟狀況和2008年有本質的區別,美元出現2008年快速上升(一年內最低點到最高點上升24%)的概率很小。在接下來的幾個月內,預計美元指數最高也只會短暫上升大約5%到103.3,這是2016年年底的點位,也是過往17年以來的最高點。”

就資金流動來看,當前外資仍有動力流入人民幣債券市場。渣打認為,中期而言,中國利率將進一步下降,因此建議投資者在債券收益率反彈時加倉,後期國債收益率將走低。

摩根大通新興市場指數納入中國債券可能會帶來200億美元的資金流入,僅佔到99萬億元人民幣債券市場的0.15%,但這的確會強化投資者加倉中國債券的信心,因為各界預期經濟有所趨弱、貨幣政策寬鬆。“債券的估值對外資而言也非常有吸引力,中國國債的收益率下行幅度大大小於美國國債,年初至今僅下行44bp,而美債則下行了87bp,導致利差從2019年底的122bp擴大至165bp。”張蒙稱。