蒼天饒過誰,華爾街到底在恐懼什麼?_風聞

熊猫儿-2020-03-19 22:21

原創 冥王星 格隆匯APP

作者 | 冥王星

數據支持 | 勾股大數據

當疫情剛發生的時候,絕大多數人都把它當一次短期事件處理,在投資記憶裏,這類事件最終會過去,所有的下砸都會變成黃金坑。但走到今天,可以看出,它不是一次類911事件,而是類似一場戰爭,並且是一場全面的戰爭,在世界各地爆發。

只有戰爭期間,我們的需求才會被極大地壓縮,只需要麪包和醫療。絕大多數的需求消失了,消失的時間會持續多久目前仍然是未知的。在這個未知的時間裏,除了少數行業外,其他各行各業都將面臨一個問題,現金流斷了。我們很快會在一季度裏見識到這一衝擊,一些驚掉下巴的數據將出現。

只有戰爭期間,我們的需求才會被極大地壓縮,只需要麪包和醫療。絕大多數的需求消失了,消失的時間會持續多久目前仍然是未知的。在這個未知的時間裏,除了少數行業外,其他各行各業都將面臨一個問題,現金流斷了。我們很快會在一季度裏見識到這一衝擊,一些驚掉下巴的數據將出現。

我們社會的運行,受各種契約約束,這些契約並不會因為經濟的停擺而暫停。企業要支付工資、租金、利息,個人要償還房貸、車貸。任何一個人,都無法憑其良心阻擋契約的滾滾車輪;任何一個強大的政府,都不能對所有契約按下暫停鍵,中國不能,歐美更不可能。當契約不能正常被執行,暴力的去契約就來臨。

我們社會的運行,受各種契約約束,這些契約並不會因為經濟的停擺而暫停。企業要支付工資、租金、利息,個人要償還房貸、車貸。任何一個人,都無法憑其良心阻擋契約的滾滾車輪;任何一個強大的政府,都不能對所有契約按下暫停鍵,中國不能,歐美更不可能。當契約不能正常被執行,暴力的去契約就來臨。

大規模的裁員是任何一家公司,尤其是大公司不願意面對的,它既傷公司聲譽,又引起市場恐慌猜疑。所以,大規模裁員不會立即發生,公司會用自己的賬面現金撐着,也許就撐到了病毒消失。但是,多年的低利率環境,為了自己和股東的利益,公司管理層進行了大量負債回購,並且回購到幾乎變態的地步。美國許多企業從賬面上看,是資不抵債,比如麥當勞(141.36, 4.06, 2.96%)。

大規模的裁員是任何一家公司,尤其是大公司不願意面對的,它既傷公司聲譽,又引起市場恐慌猜疑。所以,大規模裁員不會立即發生,公司會用自己的賬面現金撐着,也許就撐到了病毒消失。但是,多年的低利率環境,為了自己和股東的利益,公司管理層進行了大量負債回購,並且回購到幾乎變態的地步。美國許多企業從賬面上看,是資不抵債,比如麥當勞(141.36, 4.06, 2.96%)。

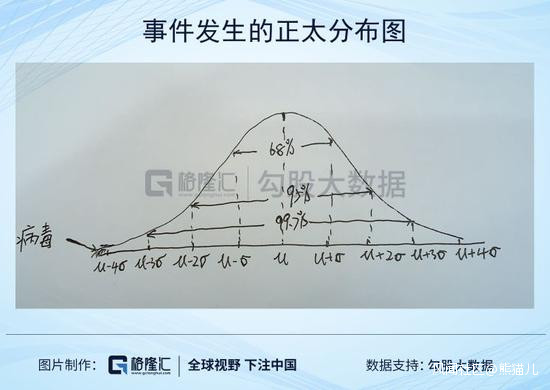

**美國的企業文化裏,第一準則是為股東創造價值,在長期的低利率環境裏,大量負債回購,賬面沒有留下多少現金。**這一機制運行良好的前提是歲月靜好。當然,由於利率低,企業再融資容易,即使碰上經濟衰退,憑着低息環境和自己依舊會有的營業收入(哪怕下滑),也可以撐得過去。打個比方説,低利率環境下,負債回購,沒留下多少現金,企業預設了即使經濟波動3個方差,也能存活。但要命的是,這次是一個4個標準差外的特殊羣體事件發生了。

**美國的企業文化裏,第一準則是為股東創造價值,在長期的低利率環境裏,大量負債回購,賬面沒有留下多少現金。**這一機制運行良好的前提是歲月靜好。當然,由於利率低,企業再融資容易,即使碰上經濟衰退,憑着低息環境和自己依舊會有的營業收入(哪怕下滑),也可以撐得過去。打個比方説,低利率環境下,負債回購,沒留下多少現金,企業預設了即使經濟波動3個方差,也能存活。但要命的是,這次是一個4個標準差外的特殊羣體事件發生了。

不是一個行業,不是一家企業,是大量的企業都發現,自己的賬面現金不夠。為了生存下去,為了以防更惡化的形勢,許多企業衝到銀行,把自己的信貸額度提完,確保自己的流動性。我們看到的,飛機制造巨頭波音(101.7, -0.19, -0.19%)提了138億美元,芯片製造商美光(36.26, 1.57, 4.53%)提完了25億美元,歐洲航空租賃巨頭Aercap提完了40億美元,博彩運營商Penn提完剩下的4.3億美元,嘉年華郵輪提完30億美元。聽説,波音已經刷爆了自己的信用卡,瀕臨破產,波音最近每晚都是一二十個點的跌幅,千億美元的波音,只幾個晚上,變成了500多億美元。

不是一個行業,不是一家企業,是大量的企業都發現,自己的賬面現金不夠。為了生存下去,為了以防更惡化的形勢,許多企業衝到銀行,把自己的信貸額度提完,確保自己的流動性。我們看到的,飛機制造巨頭波音(101.7, -0.19, -0.19%)提了138億美元,芯片製造商美光(36.26, 1.57, 4.53%)提完了25億美元,歐洲航空租賃巨頭Aercap提完了40億美元,博彩運營商Penn提完剩下的4.3億美元,嘉年華郵輪提完30億美元。聽説,波音已經刷爆了自己的信用卡,瀕臨破產,波音最近每晚都是一二十個點的跌幅,千億美元的波音,只幾個晚上,變成了500多億美元。

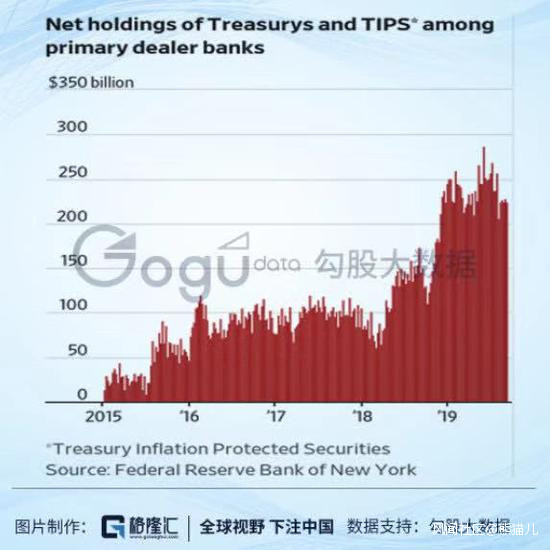

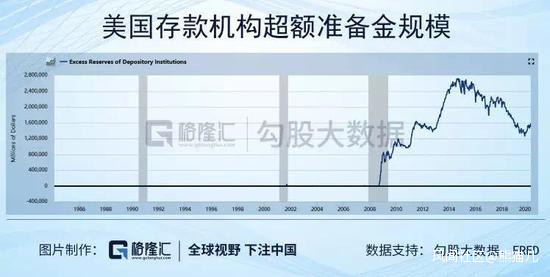

**銀行的準備金很快會被打爆。**2014年以來,美聯儲逐漸退出QE,並於2017年開始縮表,但美國政府發債有增無減。隨着美聯儲的甩鍋,吃債的壓力就落到了銀行身上。美國一級交易商銀行持有美債的規模節節高升,超額準備金不斷下降,這限制了銀行提供信貸的能力。

**銀行的準備金很快會被打爆。**2014年以來,美聯儲逐漸退出QE,並於2017年開始縮表,但美國政府發債有增無減。隨着美聯儲的甩鍋,吃債的壓力就落到了銀行身上。美國一級交易商銀行持有美債的規模節節高升,超額準備金不斷下降,這限制了銀行提供信貸的能力。

一級交易商銀行淨持有美債的頭寸

(來源:紐約聯儲)

(來源:紐約聯儲)

2020年3月16日,美聯儲等不及常規的FOMC會議了,將聯邦基準利率降到0,並且推出7000億購債計劃(新一輪QE)。許多人稱美聯儲嚇崩了市場,其實真實是美聯儲看到了情況的嚴重性。再不行動,銀行的準備金枯竭,短融市場的利率將暴動。2020年3月17日,美聯儲再推出“商業票據融資機制(CPFF)”,直接下場買票據,向實體企業注入流動性。

2020年3月16日,美聯儲等不及常規的FOMC會議了,將聯邦基準利率降到0,並且推出7000億購債計劃(新一輪QE)。許多人稱美聯儲嚇崩了市場,其實真實是美聯儲看到了情況的嚴重性。再不行動,銀行的準備金枯竭,短融市場的利率將暴動。2020年3月17日,美聯儲再推出“商業票據融資機制(CPFF)”,直接下場買票據,向實體企業注入流動性。

但是,影響的範圍是如此廣泛,這麼多企業同一時間失血,美聯儲注入流動性也只能支撐一時。財政刺激政策也不會有太大作用,傳統的財政刺激,是通過減税,或者政府購買,一層層導下去,比如政府購買增加A的收入,A收入增加加大需求從而增加B的收入,一層層下去,這是財政的槓桿效應。但是,這次棘手在於,這隻病毒阻礙了槓桿效應的發揮,政府減税也好,發錢也好,大量的需求仍然無法被激活,這些領域的企業仍然無法產生現金流。

但是,影響的範圍是如此廣泛,這麼多企業同一時間失血,美聯儲注入流動性也只能支撐一時。財政刺激政策也不會有太大作用,傳統的財政刺激,是通過減税,或者政府購買,一層層導下去,比如政府購買增加A的收入,A收入增加加大需求從而增加B的收入,一層層下去,這是財政的槓桿效應。但是,這次棘手在於,這隻病毒阻礙了槓桿效應的發揮,政府減税也好,發錢也好,大量的需求仍然無法被激活,這些領域的企業仍然無法產生現金流。

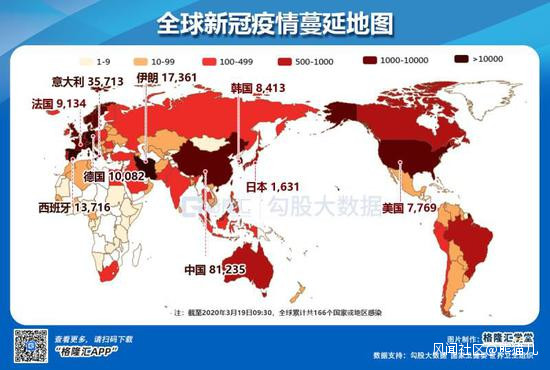

解鈴還需繫鈴人,中國以犧牲經濟的方式,停擺兩個月,打了一場艱難的圍殲戰,目前看來是相當有成效的,國內多地已經持續多日無境內新增了。歐美國家,早期因各種原因,錯失了戰機,目前來看,即使大家開始恐慌,減少活動,結束恐怕還在兩週之上。這個期間,經濟的停擺所導致的流動性危機,還將繼續蔓延於資本市場,誰會是第一個倒下的巨頭?波音、航空、郵輪?

解鈴還需繫鈴人,中國以犧牲經濟的方式,停擺兩個月,打了一場艱難的圍殲戰,目前看來是相當有成效的,國內多地已經持續多日無境內新增了。歐美國家,早期因各種原因,錯失了戰機,目前來看,即使大家開始恐慌,減少活動,結束恐怕還在兩週之上。這個期間,經濟的停擺所導致的流動性危機,還將繼續蔓延於資本市場,誰會是第一個倒下的巨頭?波音、航空、郵輪?

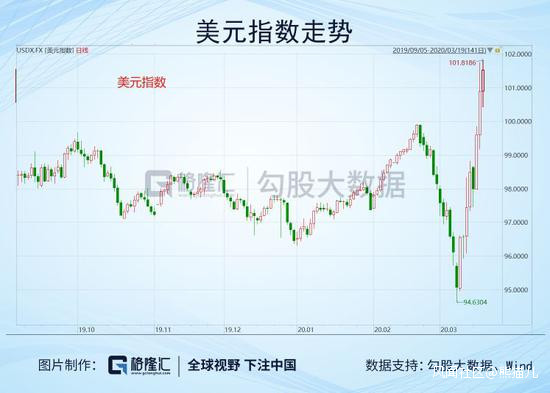

資本市場的槓桿又將放大這一恐慌,2020年3月18日傳出的橋水爆倉即是一個證明(事後證明是假消息)。最近,市場開始拋售了一切資產,黃金、石油、美債、股票,大家只要現金,尤其是隻要美元。海外的崩盤勢必波及A股,外資的後院失火,必然導致其需要拋售其他資產去救火。美元作為結算貨幣,虹吸效應就此存在,儘管美聯儲降息放水,美元依然逆天般強勢,人民幣或挑戰前期新低。

資本市場的槓桿又將放大這一恐慌,2020年3月18日傳出的橋水爆倉即是一個證明(事後證明是假消息)。最近,市場開始拋售了一切資產,黃金、石油、美債、股票,大家只要現金,尤其是隻要美元。海外的崩盤勢必波及A股,外資的後院失火,必然導致其需要拋售其他資產去救火。美元作為結算貨幣,虹吸效應就此存在,儘管美聯儲降息放水,美元依然逆天般強勢,人民幣或挑戰前期新低。