東亞半導體實力大盤點,日本或成產業復甦瓶頸_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2020-03-19 15:25

來源:內容由半導體行業觀察(icbank)編譯自「eetimes.jp」,作者:湯之上隆,謝謝。

時至今日,距東日本大地震已經過去9年,今年(2020年)3月11日世界衞生組織(World Health Organization,縮寫為“WHO”)總幹事譚德塞(Tedros Adhanom Ghebreyesus)就全球範圍內蔓延的“COVID-19”,表示説:“病毒已經發展成全球性流行病(Pandemic)”。

人類到底能否攻克這次危機呢?在各國股價持續暴跌的全球經濟環境下,未來的走勢到底如何呢?在2020年年初,人類完全沒有意識到疫情會發展到如此狀況!真是應了那句“人不知死,、車不知翻”!

但是,我們也不能一直長吁短嘆!筆者的工作就是在今天這樣的危機環境下,分析如何迎接未來全球半導體行業、並呼籲相關人員注意。那麼,閒話少敍,步入正題!

如果把中國大陸、韓國、中國台灣、日本定義為“東亞”的話,那麼東亞特有的優勢產業就太多了。比方説,汽車及其零部件、鋼鐵、液晶電視、液晶面板、電話、智能手機、半導體等。以上內容都彙集在以上這本書裏。

筆者首先在本文中論述上述書籍中提到的“世界範圍內,東亞是半導體生產的中心”;然後,再論述東亞各個地區和國家分別擔任什麼樣的“角色”;最後,論述關於東亞的四個地區的新型肺炎的感染情況,分別採取了什麼對策、面臨什麼樣的境遇。

綜上所述,筆者認為“關於未來的全球半導體生產,日本的肺炎疫情何時結束至關重要”!結論就是——如果日本的疫情長期持續下去的話,日本將會成為全球半導體生產的“瓶頸(Bottle Neck)”!無論怎麼説,筆者都希望疫情儘快結束!

擁有“廠家標準”的東亞半導體生產總額在全球的佔比

如果要分析某個產品在哪個地區生產出來的,有兩個指標:“廠家標準”、“生產國標準”。所謂“廠家標準”指的是即使在多個國家擁有工廠,由總部所在國家統計其產品的生產總額;另一方面,如字面意思,“生產國標準”指的是由所在國統計其產品的生產總額。

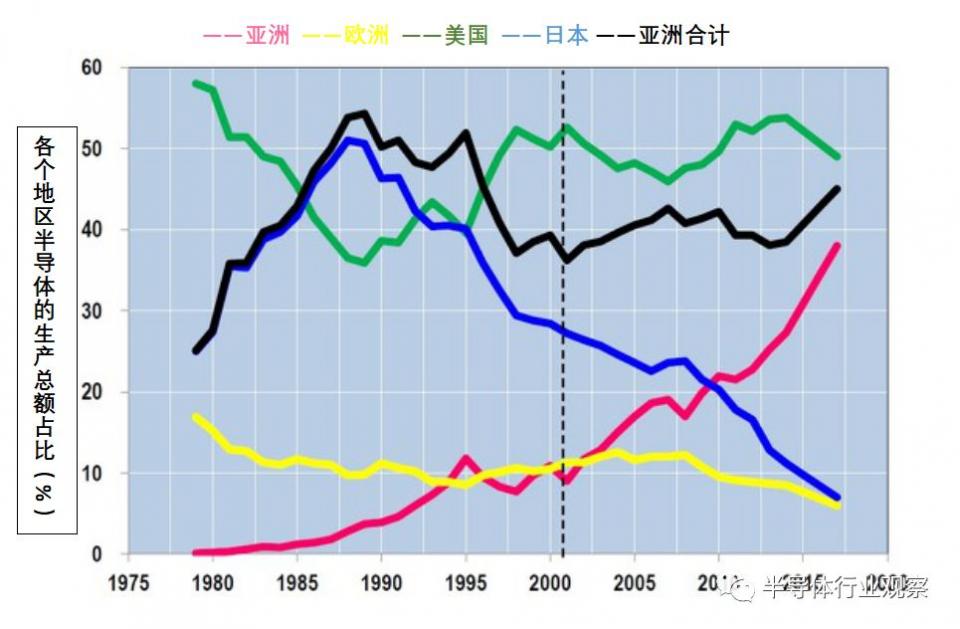

如圖1,是按照“廠家標準”來分析各個地區和國家的半導體生產總額的推移表。在分析圖1之前,我們需要注意以下事項。

半導體廠家主要有以下幾種模式:從設計到生產全部由1家公司進行的“垂直統籌型(Integrated Device Manufacturer、IDM)”、僅僅進行設計的Fabless、專注於生產的Foundry等。

IDM的生產總額雖然分散在多個國家和地區,但是由總部所在國家進行統計。另一方面,美國的Broadcom、Qualcomm、NVIDIA、中國的Huawei等Fabless設計的半導體由台灣的TSMC進行生產,但是這些半導體被Fabless所在國家進行統計。因此,圖1並未來考慮到TSMC等Foundry的部分。

下面再次看下圖1,在20世紀80年代中期,日本曾一度超過美國,且持有全球50%以上的份額,在1995年又被美國超越,後來日本的全球份額直線下降,在2017年,減少至7%。

另一方面,除去日本的亞洲半導體市場佔比在2011年以後開始逐步增加,2017年達到38%,包括日本在內的亞洲的全球佔比為45%,勢頭直逼位居TOP1的美國。之所以出現這樣的情況主要原因是Samsung Electronics(以下簡稱為:Samsung)、SK hynix等韓國存儲半導體廠家的貢獻。

東亞是全球半導體制造中心的證據

此處,我們如果要分析東亞的半導體生產規模,就需要“生產國標準”的數據了。但是,令人遺憾的是這些數據很少(至少筆者很難得到這些數據)。

那麼,全球半導體生產設備材料協會(Semiconductor Equipment and Materials International、SEMI)統計的各個國家和地區的半導體前工程生產設備、後工程生產設備的銷售額數據可以作為“各個國家和地區生產了多少半導體”的一個指標。也就是説,半導體是典型的“設備產業”——某種程度上,半導體設備投資和半導體生產之間存在一定的相關關係。

半導體前工程設備市場,由東亞獨霸

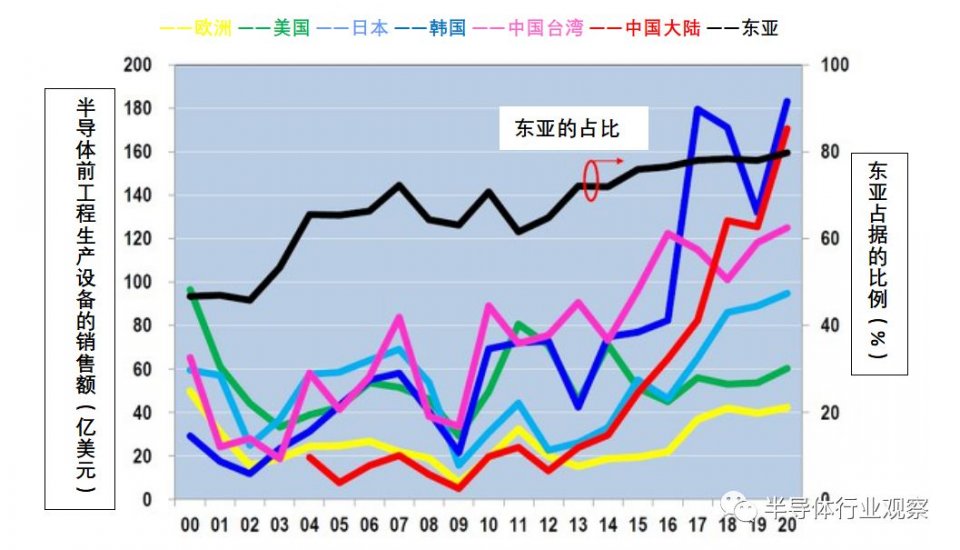

圖2是各個地區的半導體前工程的市場總額和佔比。自2002年至雷曼衝擊(Lehman Shock)發生的2008年,日本、美國、韓國、中國台灣之間展開了一場關於半導體TOP1的角逐。後來,2009年-2015年期間,日本落伍,美國、韓國、中國台灣繼續角逐。全球半導體銷售額TOP1的Intel、TOP2的Samsung、TOP3的TSMC之所以積極進行設備投資的原因也在於此。

不過,韓國在2016年之後獲得了飛躍式發展。此外,一直低迷的日本也超過美國開始得以增長!這主要是進入大數據(Big Data)時代,存儲半導體市場開始獲得爆發式增長的緣故!

另一方面,自2012年起,中國大陸的市場開始增加,且在2015年超過日本、美國,成為TOP3,在2018年超過中國台灣,成為TOP2。據預測,在2019年-2020年期間,中國大陸很可能會與TOP1的韓國並駕齊驅。這主要是因為基於中國的國家政策“中國製造2025”,在中國國內開始建設DRAM、NAND型閃存(以下簡稱為“NAND”)的大型工廠的緣故。

照以上趨勢發展下去,TOP1為韓國、TOP2為中國大陸、TOP3為中國台灣、TOP4為日本,前工程市場的地區前位排名都將被東亞佔據!而且,在2002年之前整個東亞的佔比約為45%左右,2004年-2015年佔比為65%-72%,後來佔比持續擴大,據預測在2020年東亞地區佔比為80%。

半導體後工程設備市場,也由東亞獨霸

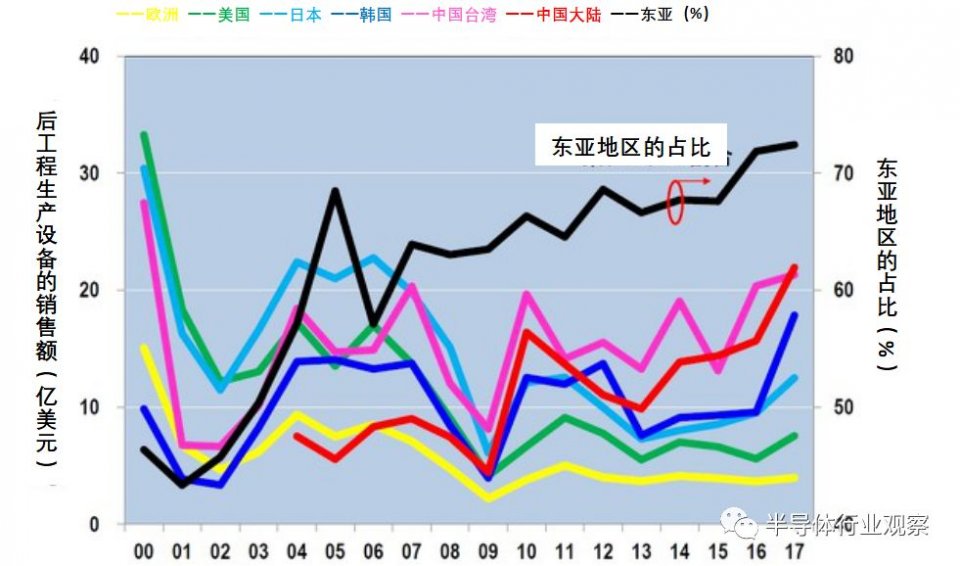

接下來,我們看一下各個國家和地區的半導體後工程設備市場的推移,在2002年-2009年期間,在日本、美國、中國台灣、韓國之間展開了一場關於TOP1的角逐。(圖3)

2009年以後,日本、美國、韓國的市場佔比呈下滑趨勢,中國大陸的市場佔比持續上升。2013年以後,中國台灣和中國大陸之間展開了關於TOP1的角逐。而且,在2017年,TOP1為中國大陸,TOP2為中國台灣,TOP3為韓國,TOP4為日本,與前工程一樣,東亞的四個地區佔據排名的前位。

關於整個東亞的佔比,2001年為43%,後來佔比急劇增長,2005年達到峯值68%,整個東亞的佔比雖曾一度下滑,但在2007年又再度上升,在2017年達到了72%的佔比。

東亞地區是全球半導體的生產中心

綜上所述,在半導體生產設備市場中,無論是前工程還是後工程,都由東亞地區的四個國家和地區(中國大陸、中國台灣、韓國、日本)獨佔前位。整個東亞地區的半導體生產設備的銷售額也有70%-80%的佔比,因此,從半導體生產設備的觀點來看,可以説東亞地區是生產半導體的中心。

總之,粗略地説,“全球80%的半導體都在東亞生產”——這一時代即將到來!但是,中美之間的高科技戰爭還沒有要收尾的跡象,因此,還無法斷言中國的半導體設備市場能否按照預測的那樣增長下去。此外,進入2020年,又發生了新型肺炎,不可否定的是東亞各個地區的半導體設備投資很可能會放緩。

東亞各地區的“角色”

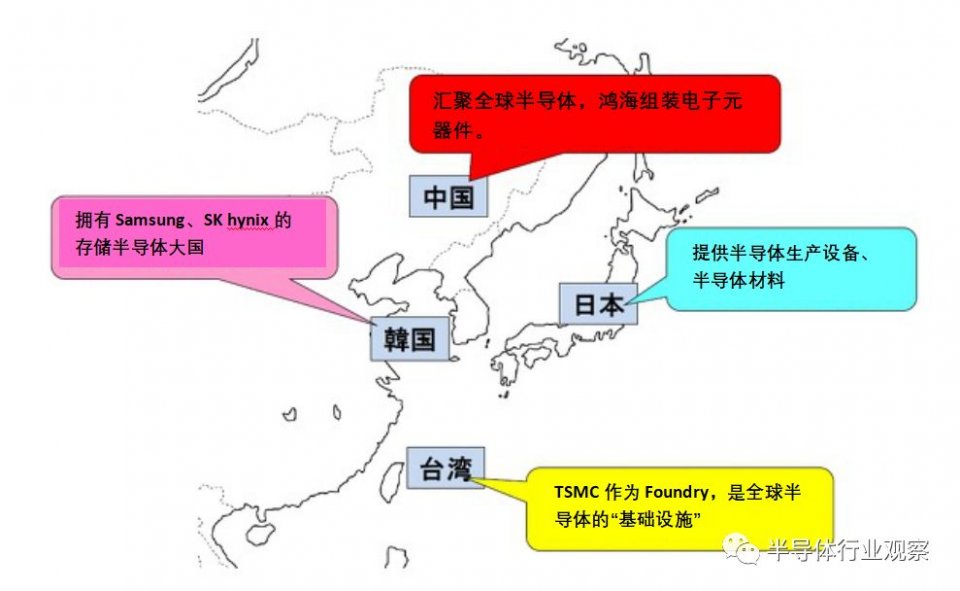

雖然未來不可測,但是“東亞是全球半導體的生產中心”這一點毫無疑問。那麼,東亞各個地區分別擔任着什麼“角色”呢?簡單彙總一下,如圖4所示。

隨着大數據時代的正式到來,存儲半導體市場獲得爆發式增長,擁有Samsung、SK hynix的韓國成為了存儲半導體的大國。中國台灣的TSMC構築了不可壓倒的Foundry銷售額地位,成為了全球“半導體的基礎設施(Infrastructure)”。被稱為“世界工廠”的中國台灣的鴻海精密工業把主要的生產據點設在了中國大陸,彙集了全球1/3以上的半導體,生產各種電子設備。日本的半導體生產額佔比雖然持續下滑,但是在半導體生產設備、其零部件、設備、半導體材料方面,依然發揮着其優勢。筆者將在下面的文章中詳細敍述。

東亞獨佔存儲半導體市場份額

圖5是各家DRAM企業的銷售額推移、東亞地區的佔比。日本曾經唯一的存儲半導體廠家——爾必達(ELPIDA)在2012年2月出現經營困難,2013年7月被美國的Micron Technology(以下簡稱為:“Micron”)收購,因此,原爾必達廣島工廠生產的DRAM被記入了Micron的名下。

彙集全球DRAM的三家主要廠商的銷售額自2016年(大數據時代正式到來)第一季度開始出現急速增長,2018年第三季度迎來頂峯並開始逐步下滑,但是,卻在2019年的第一度開始觸底反彈。

如上文所述,雖然出現了暴漲暴跌,但是東亞地區(尤其是韓國)的DRAM佔比在2015年以後一直維持在80%前後。

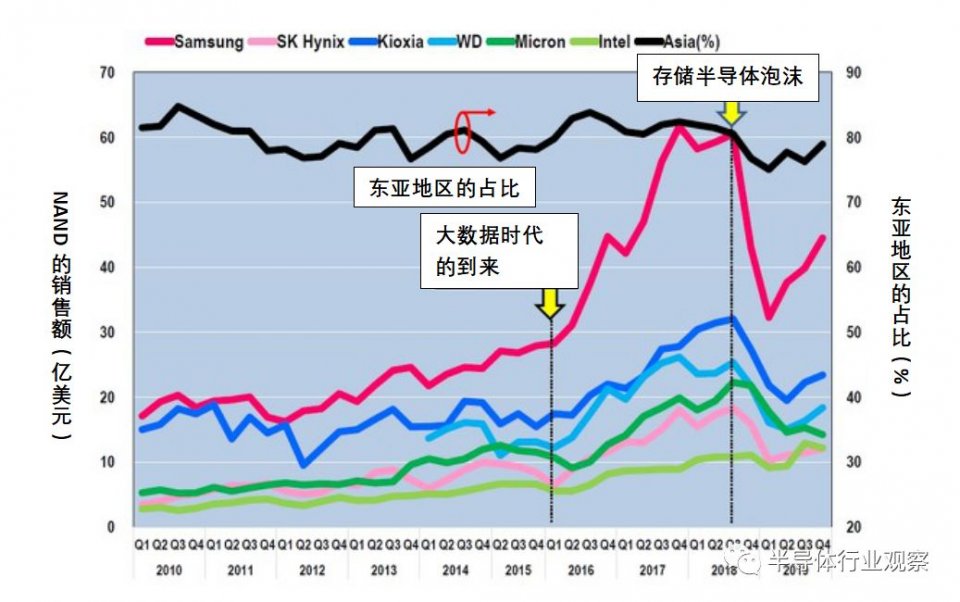

下面我們來看看各家NAND企業的銷售額推移、東亞地區的佔比,如圖圖6。此處,就鎧俠(Kioxia,原東芝存儲半導體)、美國西部數據(Western Digital,WD)而言,把二者的銷售額都算入東亞地區的份額內,也就是説,兩者的NAND都是在日本四日市工廠生產出來的。

在2010年-2011年期間,鎧俠(Kioxia)和Samsung的NAND的銷售額基本持平,但是,後來二者的差距越來越大。

此外,與DRAM一樣,自2016年第一季度~第二季度開始,所有NAND廠家的銷售額都獲得了增長,在2018年第三季度~第四季度前後達到頂峯、並逐步開始下滑。但是,自2019年的第一季度~第二季度以後,所有的NAND廠家的銷售額都出現了恢復的徵兆。

此外,雖然與DRAM一樣,有漲有跌,但是,東亞地區的NAND佔比一直保持在80%前後,從國家來看,韓國的佔比具有壓倒性優勢;從企業來看,Samsung的佔比具有壓倒性優勢。

綜上所述,無論是DRAM還是NAND,東亞地區的存儲半導體佔比基本維持在80%前後,從國家來看,韓國的佔比具有壓倒性優勢;從企業來看,Samsung的佔比具有壓倒性優勢。

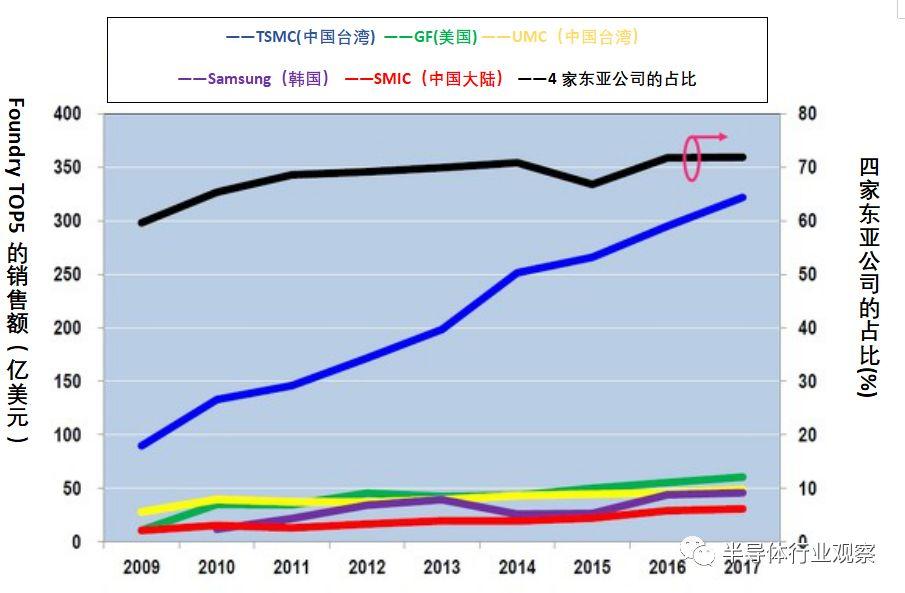

被TSMC獨霸的Foundry行業

在邏輯半導體行業,有僅僅設計半導體的Fabless、專注於生產半導體的Foundry。在Foundry行業,中國台灣的TSMC佔有全球50%以上的市場份額。

圖7是Foundry的TOP5的銷售額推移表。看了圖8,讓人不禁聯想“Foundry是不是隻有TSMC一家啊?”,可以説TSMC的銷售額、增長率十分出色!

此外,在Foundry的TOP5中,除了TSMC以外,由TOP3的UMC(中國台灣)、TOP4的Samsung(韓國)、TOP5的SMIC(中國大陸)四家東亞公司佔領。這四家公司佔領全球Foundry銷售額的約70%。也就是説,在Foundry行業,東亞也是世界的中心。

中國彙集了全球35%的半導體

如圖8所示,中國在全球半導體市場的佔比逐年增加,2019年達到了35%。這是因為作為“世界工廠”的鴻海從韓國、日本調配存儲半導體,從中國台灣調配邏輯半導體,然後組裝成PC、智能手機、各種數碼家電、服務器等的緣故。

但是,在中國必須的半導體中,其自身僅能供給約15%。於是,根據“中國製造2025”,目標是要大幅度提高半導體的自給率、在中國國內設立大型的DRAM、NAND工廠。結果就是2019年-2020年導入了堪比韓國的半導體前工程生產設備!

不過,對此懷有“危機感”的美國採取了把即將生產DRAM的JHICC(福建省晉華集成電路有限公司)加入到EL(Entity List)中等行為,試圖阻礙中國半導體產業的發展。因此,中國雖然在逐步成為全球最大的半導體前工程設備市場,然而卻很可能無法生產相應的半導體(目前來看)。

日本的“角色”是什麼?

如1所示,日本曾經佔據全球半導體市場約50%的市場份額,卻在2017年跌至7%,縱觀再全球市場上奮鬥的日本企業也僅有生產NAND的鎧俠(Kioxia)、從事CMOS圖像傳感器的SONY。

但是,即便如此日本在全球半導體市場中依舊扮演着重要的“角色”!這是因為日本企業在半導體生產設備、半導體零部件、設備、各種半導體材料領域依然發揮着重要作用!

大家之所以認識到日本的半導體相關產品是全球半導體發展的“瓶頸(Bottle Neck)”是由於在2019年7月爆發了日韓貿易戰爭。日本政府對韓國限制出口“氟聚酰亞胺”、“EUV光刻膠(EUV Resist)”和“高純度氟化氫”。

其中,高純度氟化氫的影響最大,如果Samsung和SK hynix沒有高純度氟化氫庫存,DRAM、NAND、所有的半導體都有可能無法再生產!

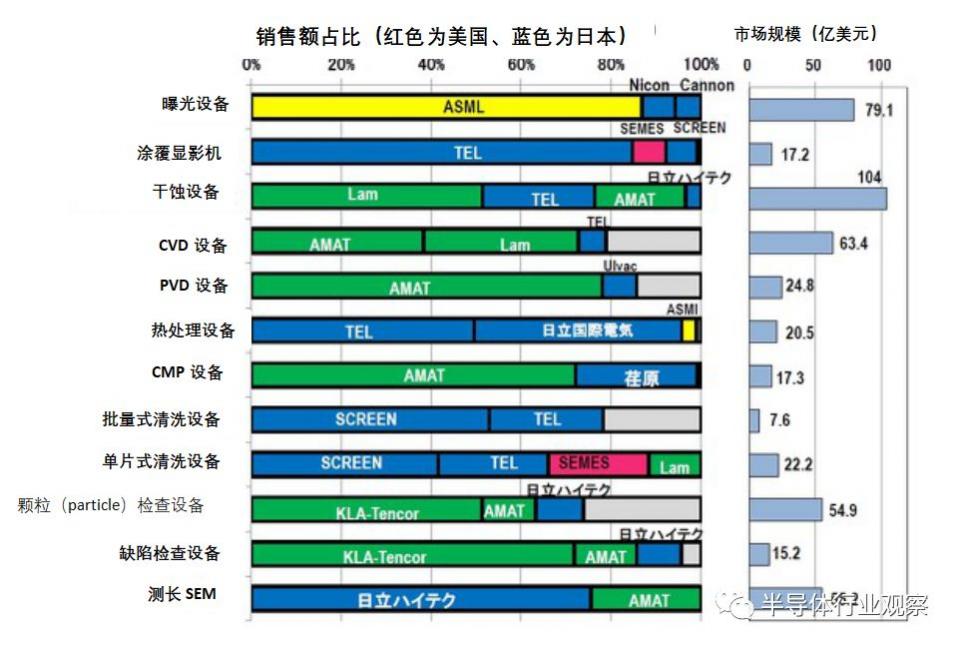

如上文所述,如果沒有日本的產品,有很多產品完全無法生產!就拿生產設備來説,日本有東京電子(TEL)的塗覆顯影機(Coater Developer)、TEL和國際電氣的熱處理設備、SCREEN的批量式&單片式清洗設備、日立高科技的測長SEM等。如圖9。

此外,雖然説是歐洲產的設備,但是設備的零部件中也有數不盡的日本配件、元件。而且,在氟化氫等溶液、晶圓、光刻膠(Resist)等材料方面,日本產品的佔比也是很高的。

總之,日本向韓國、中國台灣、中國大陸、美國提供生產設備、零部件、元件、各種材料,然後韓國才能生產存儲半導體、中國台灣才能生產邏輯半導體,他們生產的半導體又彙集到中國,被組裝稱各種電子設備。

各個地區的的情況

如文章的開頭所述,就疫情 而言,WHO表示:“這是異常全球性的疫情”。但是,每個地區的情況又不盡相同。下面我們來看看東亞四個地區的所面臨的情況,然後在此基礎上預測一下疫情過後東亞(乃至世界)的半導體生產的趨勢。

日本會成為全球半導體生產的“瓶頸(Bottle Neck)”

如果日本國內的疫情照此發展下去的話,很多日本企業的活動都將逐步放緩,最終導致停滯!如果這樣的話,僅就半導體行業而言,日本將很難向各國的半導體設備廠家提供零部件、設備,從而導致無法生產各種設備,而且日本也很可能無法提供各種半導體材料!

也就是説,如果無法充分供應日本產的半導體生產設備、其零部件、元件、各種材料,那麼韓國的存儲半導體工廠的稼動率就會下滑,中國台灣的Foundry可能無法稼動!而且,位於中國大陸的鴻海的組裝工廠也可能無法充分地調配半導體、無法順利地生產各種電子產品,如此陷入惡性循環。總之,對於全球半導體的生產而言,日本很有可能成為 “瓶頸(Bottle Neck)”。

如今全球很多國家可能都處於疫情狀態,未來,全球有可能陷入比雷曼衝擊(Lehman Shock)還要嚴重的情況,不過,人類終有一天會戰勝新型肺炎,迴歸到正常的生活中(筆者深信如此)!當全球從新型肺炎危機(Coronavirus Shock)恢復過來、各種電子設備的需求得以恢復、半導體的絕對量成為不可或缺的時候,如果日本企業的活動還是低迷的話,就很麻煩了。希望日本早日戰勝新型肺炎,早日恢復日本企業的健全的活動。

筆者簡介:

湯之上隆先生 細微加工研究所 所長

1961年生於日本靜岡縣,日本東京大學研究生院(專業:原子核工學)畢業後,進入日立製作所。後來的16年中,先後在中央研究所、半導體事業部、爾必達存儲半導體(外派)、半導體尖端科技(外派)從事半導體細微加工技術的研發。2000年獲取了京都大學的工學博士學位。現在擔任細微加工研究所的所長,從事半導體、電機產業相關企業的顧問、分析師的工作。著作有《日本“半導體”的敗北》(光文社)、《電機、半導體崩潰的教訓》(日本文藝社)、《日本式製造的敗北~ 零式戰鬥機、半導體、電視機》(文春新書)。