閲文集團市值縮水近7成:在線業務收入下降 新麗傳媒未能慶餘年_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-03-19 09:50

**作者:**李珠江

來源:GPLP犀牛財經(ID:gplpcn)

2017年上市之時,閲文集團(00772.HK)市值接近千億港元。截至2020年3月17日收盤,閲文集團收報27.75港元/股,市值約280億港元。

千億市值到百億市值,縮水近七成,閲文集團的在線業務和版權運營撐不起這龐大的市值嗎?

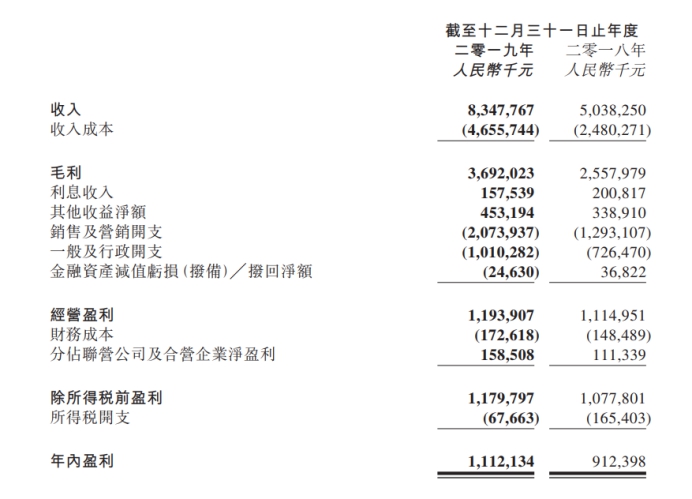

3月17日,閲文集團發佈2019年年報。報告顯示,閲文集團2019年實現總收入83.5億元,同比增長65.7%;淨利潤為11.1億元,同比增長21.9%。

而值得注意的是,閲文集團的在線業務收入首次出現同比下滑。數據顯示,2019年在線業務收入實現37.1億元,同比下降3%。閲文集團表示是由於騰訊自營渠道以及第三方平台的付費閲讀收入持續減少。

根據閲文集團的營收劃分,此次付費閲讀收入減少的部分正是手機QQ、QQ瀏覽器、騰訊視頻、微信讀書等騰訊系渠道為入口的騰訊渠道;以及百度、搜狗、京東商城、小米多看、快貓等第三方渠道。

財報顯示,騰訊渠道實現營收8.36億元,同比下降12%;第三方渠道實現營收4.49億元,同比下降32%。

要知道,閲文集團能夠穩坐網文界頭把交椅,就在於其在付費文學時代龐大的在線業務和產品矩陣,而當行業的大洗牌再次到來,免費文學的興起正在動搖這位曾經高端選手的地位。

QuestMobile的數據顯示,2019年1-10月掌閲、QQ閲讀、起點讀書、多看閲讀等八大付費閲讀APP的月均活躍用户數合計值同比僅增長0.8%,遠低於行業整體增速。同時,根據QuestMobile數據,截至2019年10月,MAU排名前20名的APP中,免費閲讀APP已經佔據了11席。

而免費文學的活躍,造成的局面就是閲文集團付費用户的快速下降。

根據財報數據,在2019年上半年,閲文集團的付費用户數已經從1080萬人降至980萬人,付費比率也從2018年的5.1%降至4.5%。

不得不説,閲文集團的在線業務正在受到強烈的衝擊。

而後院起火只是一方面,閲文集團還不得不面對其“全版權運營”的尷尬現狀。

據瞭解,閲文集團於2018年10月以155億元收購了新麗傳媒。按照雙方的業績承諾,新麗傳媒2018年至2020年的淨利潤分別不低於5億元、7億元、9億元。

而根據閲文集團2018年的年報,新麗傳媒在2018年完成的淨利潤為3.24億元,比預期少了1.76億元。

2019年,種種因素加持,新麗傳媒也並未能完成2019年的業績承諾。根據財報數據,2019年新麗傳媒實現營收32.36億元,淨利潤僅為5.48億元,比業績承諾少了1.52億元。

根據閲文集團2019年半年報數據,彼時,新麗傳媒2019年的業績對賭僅完成13.6%。外界猜測,新麗傳媒將業績承諾最後的希望壓在了《慶餘年》的身上,但是,《慶餘年》也因為片源泄露和平台“超前點播”一事,並未幫助新麗傳媒打贏翻身仗。

而2020年因為受到227事件的影響,新麗傳媒也一度受到外界質疑,再加上如今公共衞生事件的影響,影視拍攝或許不能如期而至,2020年的新麗傳媒能否完成業績對賭,愈發引人猜測。

目前看來,新麗傳媒或會“失餘年”,而文集團的“全版權運營”之路似乎走的有些艱難。

那麼,閲文集團能否渡劫成功呢?