騰訊的回暖與挑戰_風聞

记者站-记者站官方账号-国内知名媒体人社群平台2020-03-20 11:11

短視頻賽道,騰訊要顯著投入。

作者丨魏曉

編輯丨顧盼

來源丨AI藍媒匯

剛發佈的財報顯示,騰訊回暖之勢明顯。

單季營收首破千億,全年增長21%,相比較2018年騰訊的艱難,隨着遊戲版號政策的正常,以及產業互聯網的深耕佈局,騰訊再次進入了穩步增長週期。

但挑戰亦有。

社交用户規模觸頂,短視頻賽道處於初步階段,這都是騰訊在爭奪移動互聯網下半場所直面的問題。

最近受整體資本市場動盪,自今年2月高點以來,騰訊股價已跌超21.5%,市值累計蒸發8000多億人民幣。就在昨日,騰訊收跌4.52%。今日港股開盤,騰訊高開,截至發稿時,微跌0.54%。

01

單季千億營收,遊戲佔比僅為3成

財報顯示,騰訊第四季度營收為1057.67億元,同比增長25%,超過市場預期的1036.9億元;淨利潤215.82億元,同比增長52%,不及市場預期的227.67億元。

值得注意的是,這是騰訊首次單季度營收破千億人民幣。

在2019年全年,騰訊實現總營收3772.9億元,同比增長21%;公司權益持有人應占利潤為933.1億元,同比增長19%。與Q4一樣,同樣是營收超出市場預期、淨利不及預期。

不難看出隨着遊戲版號政策的穩定,以及騰訊在產業互聯網上的持續佈局,相比較2018年,騰訊再次進入了較為穩定的增長期。

具體到各個主營業務層面。

2019年Q4,增值服務業務收入同比增長 20%至人民幣 523.08 億元。其中,網絡遊戲收入同比增長 25%至人民幣 302.86 億元。這主要源於智能手機遊戲在中國及海外市場增長強勁,包括《和平精英》、《PUBG Mobile》以及 Supercell 旗下的遊戲等。

據瞭解在2019年4月10日,《和平精英》出現在重啓審批不久的國產遊戲過審名單之中,正式進入商業變現階段。

金融科技及企業服務的收入同比增長 39%至人民幣 299.20 億元;網絡廣告業務同比增長 19%至人民幣 202.25 億元;其他收入為33.14億元,同比增長3%。

可見在Q4,曾經的現金牛——網絡遊戲收入佔騰訊當季總營收比例已經不足3成。且基於TO B的佈局,以及微信的商業價值釋放,正在促進相關業務的高速增長,成為騰訊新的收入增長來源。

放到全年,亦差不多如此。收入結構的優化,對於騰訊而言,自然是其樂見的。

且在2020年開年,更讓騰訊顯得遊刃有餘。

財報中,騰訊重點提及了在當下疫情期間,騰訊在雲以及企業服務上的作為,包括遠程辦公、遠程醫療等等服務。

騰訊稱,公司於2019年12月底推出騰訊會議,其日活躍賬户數在兩個月內超過1000萬,成為當前中國最多人使用的視頻會議專用應用。騰訊健康成為超過3億微信用户獲取實時疫情數據、在線問診及AI自診等服務的重要渠道,以及今年二月推出的健康碼已被超過300個縣市的9億用户使用,累計訪問量達80億次等等。

02

微信釋放商業價值

再超級的APP,也要直面用户存量的不足。

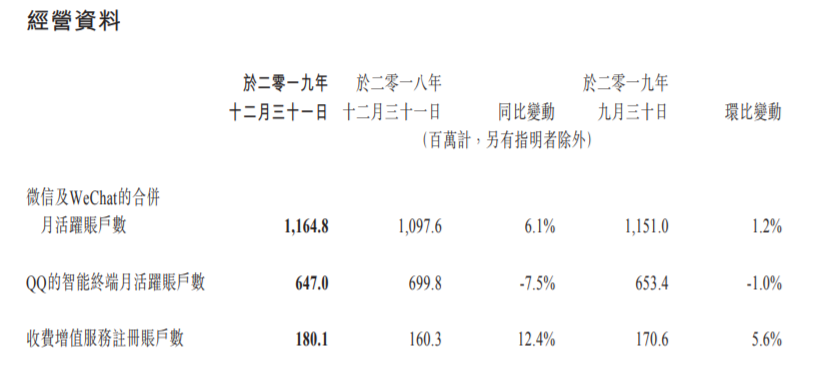

根據騰訊剛發佈的財報,截止於2019年12月31日,微信及 WeChat 的合併月活躍賬户數已高達11.64億,同比增長6.1%,環比增長1.2%。

一個肉眼可見的事實是,隨着國內移動互聯網完成了深度普及,騰訊社交的用户規模已不復高增長之勢。

另外QQ的智能終端月活躍賬户數為6.47億,同比下跌7.5%,環比下跌1.0%,已是連續多個季度的持續下跌,下行趨勢凸顯。

在用户規模觸頂之後,騰訊則將重心放在了構築社交平台生態,提高用户使用時長等方面,小遊戲、小程序等等,皆為佈局。在財報中騰訊重點提及,於Q4其社交平台上日均消息數同比增加 15%。

雖然微信用户規模上貼近天花板,但微信巨大的商業價值正在逐步釋放。

典型一例,便是基於微信生態的廣告收入成為了推動騰訊網絡廣告收入增長的核心引擎。

財報上清晰顯示出這一點。騰訊網絡廣告業務在2019年的收入為684億元,同比增長17.7%。其中,社交及其他廣告收入為528.97億元,同比增長33%;媒體廣告收入為154.8億元,同比下降15%。

社交廣告的增長正是主要來自於微信(朋友圈+小程序)的廣告。

據瞭解,微信朋友圈自2015年開始開放廣告資源售賣。除了龐大的流量之外,朋友圈本身定位精準,能夠幫助廣告主實現人羣、區域的精準投放,很快受到了廣告主的青睞。

這一營收富礦,也很快受到了騰訊的挖掘。最開始人均單日最高廣告曝光量是一條,2018年3月開始第二條廣告的內測。再到2019年,微信朋友圈的廣告量還在不斷增長——年初,人均單日最高廣告曝光量從兩條增加至三條,且於2019年年底測試第四條。

再者是基於微信支付的騰訊金融。

根據財報,2019年Q4騰訊的商業支付日均交易筆數超過 10 億,月活躍賬户超過 8 億,月活躍商户超過 5000 萬。這直接拉動了騰訊的金融科技及企業服務,這一從去年才開始在財報中正式出現的板塊高增長。

在業內看來,該板塊亦代表了騰訊宣佈“產業互聯網”戰略後在B端的成績。

2019年,金融科技及企業服務業務收入達1014億元,同比增長39%,佔總營收的比重從去年的23%提升至27%。騰訊在財報中表示,該項增長主要受商業支付日活躍用户數與人均交易筆數的增加而帶來的收入增長所推動,當然雲業務也帶來了年度收入增長。

03

顯著投入短視頻

騰訊依舊對短視頻賽道執念頗深。

根據騰訊剛發佈的財報,在2019年騰訊顯著加大了對短視頻領域的投入。

從市場上的動作來看,騰訊在過去一年不僅以內部賽馬的形式推出了多個短視頻產品,同時也領投了快手的新一輪融資。

更明顯的,則是全力扶持微視。

後者在2019年拿到了屈指可數的朋友圈分享權限,騰訊還動用了流量池去為微視導流,比如將騰訊的企鵝號、qq空間等分屬於SNG下的重要資源向微視開放,並投入大量真金白銀為微視打廣告以及拉新獲客,補貼MCN生態等。

投入換增長的策略,也收到一定成效。

根據財報,2019年Q4微視的日活躍用户環比增長80%,日均視頻上傳量環比增長70%。不過財報並沒直接披露微視日活的數字。

值得注意的是,此前市場上有消息稱,騰訊內部為微視制定的2019年目標是4000萬DAU,並且到2019年6月微視活躍人數增長至750萬。

從目前來看,這一目標或大概率未完成。

由於騰訊並未在2019年Q3公佈微視的環比漲跌情況,初步計算下若想達到4000萬DAU,微視在Q3必須達到2200萬DAU,這意味着在Q3微視將實現環比約200%的漲幅。在業內看來,這並不現實。

亦在2019年12月騰訊員工大會上,騰訊COO、PCG負責人任宇昕表示, “希望明年微視達到5000萬DAU。”

這是微視的新目標。但一個事實是,目前短視頻頭部平台——抖音的日活已經破4億,快手日活也到達了3億。相比之下微視即便完成了這一新目標,與頭部的距離也非常遙遠。

不過騰訊仍保持強烈信心。

“我們預期短視頻業務發展需要多年的投入,而我們目前正處於起步階段。我們曾在長視頻領域成功克服後發劣勢,成為行業領軍者,加上我們可藉助在社交網絡及媒體方面的優勢,最近數月亦在短視頻領域取得顯著進展,因此我們對該業務的長期前景充滿信心。”騰訊方面表示。

不難看出,持續投入催熟短視頻業務已成騰訊的長期戰略。

而怎麼理解“藉助社交網絡的優勢”,不僅是好友關係、社交傳播鏈,更是微信的直接發力。當前微信內容生態中正在蓄勢的視頻號,正是其中之一。

騰訊是艘大船,不僅是國內互聯網公司的頭部,亦在全球排位上名次靠前。

當前幾乎所有的科技公司都直面資本市場的動盪,以及移動互聯網紅利的退潮,這是一個新的極不穩定的市場週期,就看騰訊如何見招拆招。