騰訊成立新公司,發力芯片設計?_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2020-03-21 12:33

來源:內容由公眾號半導體行業觀察(ID:icbank)原創,作者:杜芹,謝謝!

雖然騰訊目前並沒透露太多芯片佈局,但從海內外兩大雲巨頭的佈局看來,相信騰訊一定會有更多的動作。

芯片有何魔力?引兩大電商鰲頭競折腰

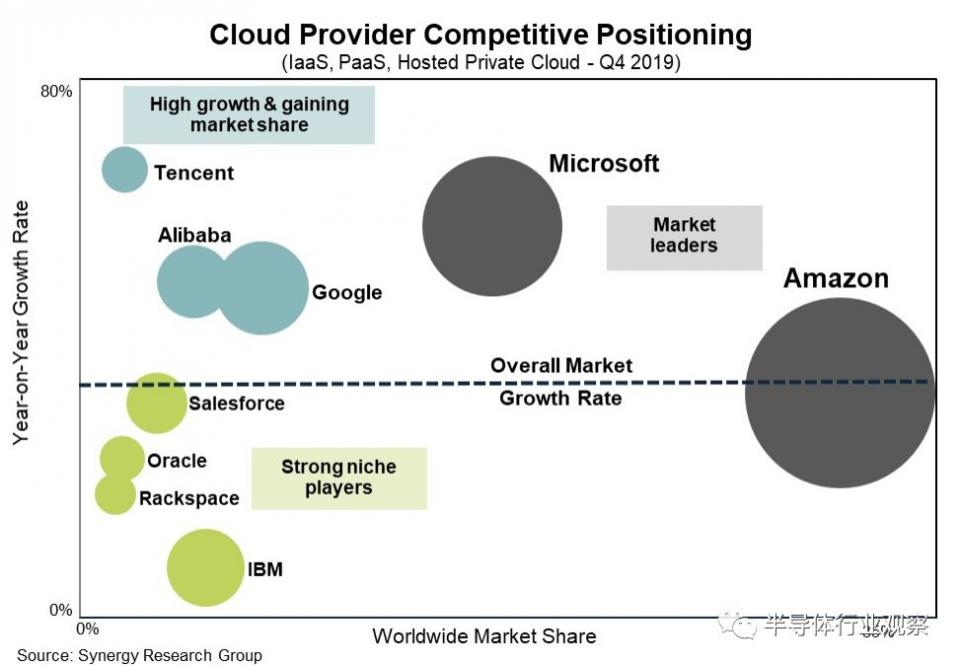

這幾年亞馬遜和阿里的雲計算平台成長壯大,據Canalys最新報告指出:“全球雲基礎設施服務市場在2019年第四季度創下歷史新高,支出增長了37%,超過300億美元。” “ AWS仍是2019年第四季度的主要雲服務提供商,佔總支出的32%。Microsoft Azure的份額從2018年同期的15%增加到18%。Google Cloud是第三大雲服務提供商,佔有6%的份額,其次是阿里雲,佔有5%的份額。”

兩大廠商開始自研芯片無外乎兩點:(一)生產定製芯片,走差異化路線;(二)省錢。

隨着雲計算技術不斷下沉,對算力要求越來越高。上一代雲服務看重的往往是服務器帶寬,雲服務穩定性,雲服務系統部署簡易性等等,更偏向於服務質量,對硬件的要求不大,只需要普通的服務器級別x86處理器搭配足夠大的內存和SSD即可。而當雲計算進入AI時代,企業紛紛上雲,對雲計算的需求日益飛漲,下一代雲服務的核心競爭力也轉而成為算力。

在意識到僅靠CPU和GPU無法滿足龐大的雲計算需求之後,亞馬遜開始自研雲服務芯片。亞馬遜高管認為,這種旨在提高能效的芯片將有助於降低其數據中心的電力成本。它表示將提供一種雲計算服務,該服務將允許企業客户使用其新芯片。該服務的成本可能比其他選擇低45%。

長期以來,英特爾在服務器市場上沒有太多競爭,亞馬遜自研的芯片將為其提供了與英特爾進行議價的能力。隨着亞馬遜芯片的不斷壯大,就可以節約大量資金,擺脱對芯片廠的束縛。在省錢方面,蘋果早已走在前列,2010 年,跟隨第一代iPad和iPhone 4,蘋果推出自己設計的處理器 Apple A4,此後所有 iOS 設備都使用蘋果自家研發的處理器。自研的芯片還為亞馬遜提供了與英特爾進行議價的能力。

面對萬億的物聯網市場,兩家毫不掩飾野心,去年的亞馬遜年度AWS re:Invent會議上,亞馬遜的諸多產品都與IoT有關。根據Eclipse Foundation在2018年進行的一項調查,AWS是迄今為止最受歡迎的IoT開發人員雲平台,市場份額也從2017年的21%增長到51.8%,排在首位的是適用於AWS IoT Core的Alexa語音服務(AVS)集成。亞馬遜做芯片也是為保持在物聯網領域這一細分市場的領先地位。

阿里雲IoT以雲平台為中心,由內而外層層展開的外延,涵蓋了“雲、管、邊、端”全方位應用,而要進入這個市場必須要具備人工智能能力,雲的能力以及邊緣的能力。為此阿里成立了專門的芯片公司,以支持阿里巴巴進軍雲計算和物聯網(IoT)。

芯片進擊之路一般無二

眾所周知,芯片研製難度不亞於造航母,收購和投資成為當下各企業造芯的一條捷徑,阿里與亞馬遜自然也選擇了這條路。

阿里做芯片主要基於平頭哥半導體,平頭哥是阿里此前收購的中天微系統有限公司和達摩院自研芯片業務整合而成的一家芯片公司。亞馬遜的芯片業務主要基於他們在2015年收購的以色列芯片設計公司Annapurna Labs,對Annapurna Labs的投資成為了亞馬遜最成功的戰略收購之一。

亞馬遜在過去的二十年中花費了大量資金收購或投資初創公司,在人工智能、硬件、雲服務、家庭服務、社交商務與網絡等領域上收購或投資了至少128家企業。是什麼驅使這個西雅圖的龐然大物將觸角伸向如此廣泛的新興市場?“當亞馬遜決定要贏得一些東西,而市場對它很重要時,它就會嘗試競爭。如果做不到這一點,亞馬遜最終將收購領跑者,”風險投資公司Bessemer venture Partners的合夥人Jeremy Levine表示。

在芯片領域,亞馬遜先是與AMD合作開發64位Arm服務器處理器,用於亞馬遜的數據中心,由於AWS的頂級工程團隊對AMD作為英特爾替代品時的表現不滿意,於是放棄了與AMD的合作。

後來亞馬遜與Annapurna Labs合作推出了EC2 C4實例系列,最終合作變成了收購。2015年亞馬遜斥資3.5億美元收購了以色列芯片開發商Annapurna,這可以説是亞馬遜踏出自研芯片的首次試水。僅僅三年,這項收購就使AWS成為硬件和芯片市場的強大參與者。

2017年年底,亞馬遜斥資9,000萬美元低調收購家用安全攝像頭供應商Blink,這被認為是亞馬遜在芯片行動上的提速。 亞馬遜看中了Blink的省電芯片,這些芯片可以降低生產成本並延長其他小工具的電池壽命,其中包括亞馬遜的Cloud Cam,並有可能擴展到其Echo揚聲器系列。

2018年11初,亞馬遜還投資了AI芯片初創公司Syntiant。據介紹,成立於2017年的Syntiant是一家總部位於加利福尼亞州爾灣市的AI芯片研究公司。Syntiant還獲得了英特爾、微軟的投資。2019年8月,亞馬遜已正式認證Syntiant,可通過其Alexa語音助手來製造集成到設備中的計算機芯片。Syntiant的芯片將用於包括Alexa在內的各種較小的可穿戴設備和耳機。

亞馬遜看中了Syntiant創建的神經決策處理器(NDP)。這些芯片消耗的電量相對較低,可以在新的電池供電設備上工作。使用Syntiant的芯片,頭戴式耳機,智能手錶和其他可穿戴設備,以及任何其他語音控制設備,可以從充電端口上脱開足夠長的時間。它只有1.4 x 1.8 mm,幾乎可以適合任何小型設備設計。

2019年1月,據外媒彭博社透露,亞馬遜旗下的AWS與三星風險投資、Avery Dennison共同參與了無線技術公司Wiliot公司價值 3000萬美元的B輪投資。 值得一提的是,這家初創公司尚未生產或商業化其芯片,Wiliot市場和業務發展高級副總裁Steve Statler表示,可能的第一批客户將是服裝行業,該公司的芯片可以嵌入護理標籤中,以幫助跟蹤從製造到銷售的服裝項目,而亞馬遜也在服裝和基於人工智能的時尚援助方面做出了一些有趣的舉措。

作為中國互聯網電商的霸主,阿里巴巴擁有逐漸成熟的雲計算平台、多樣化的應用場景,以及新零售和強大的線上銷售資源。阿里的各個平台每天都會產生海量的用户數據,這些數據都是用來訓練AI技術最肥沃的養料,但同時也需要有更高計算力、更低功耗、更小體積的AI芯片來滿足要求。所以阿里開始重金投資AI公司,幾乎已將AI獨角獸“一網打盡”。

自2017年開始,公司還收購了中天微,先後投資了寒武紀、Barefoot Networks、深鑑、耐能(Kneron)、翱捷科技(ASR)、商湯、曠視科技、恆玄科技等芯片公司。

翱捷科技(ASR)是智能終端芯片新鋭;耐能專注於終端NPU;寒武紀通吃雲和端AI處理器;深鑑科技在安防領域深耕;Barefoot開發顛覆性的SDN通信芯片;AI三劍客,商湯和曠視都收入麾下,商湯科技專注於開發大規模人臉和圖像解析系統,曠視科技不僅是國內領先的人工智能公司,也是支付寶、今日頭條、滴滴等人臉識別、在線身份驗證的主要技術提供商;恆玄科技在國內TWS藍牙耳機行業佔據領先地位。

芯片“果實”略有不同

兩家都在發力機器學習芯片領域,2018年11月,亞馬遜在美國發布機器學習芯片AWS Inferentia,這是一款機器學習推理芯片,支持TensorFlow、Apache MXNet和PyTorch深度學習框架,以及使用ONNX格式的模型,Inferentia芯片能提供128TOPS的算力,並支持INT-8和FP-16/bfloat-16計算類型。AWS Inferentia使Amazon的雲成為運行機器學習推理的最便宜的雲,並讓亞馬遜在與谷歌的人工智能加速器TPU和微軟Azure的FPGA競爭中漁翁得利。

在2019杭州雲棲大會上,阿里推出了第一款AI芯片含光800,偏重推理,其性能和能效比均為第一,含光800已開始應用在阿里內部核心業務中。在MLPerf基準聯盟公佈首輪AI推理基準測試結果中,阿里巴巴平頭哥的AI芯片含光800,在Resnet50基準測試中,獲得單芯片第一。在ResNet-50測試中,含光800推理性能高達78563 IPS,是英偉達同類最強產品的4倍。

在服務器芯片領域,為了擺脱對英特爾的依賴,2018年12月,亞馬遜推出首款自研Arm架構雲服務器CPU Graviton,AWS定製版Graviton可支持AWS的A1EC2實例的多核Arm處理器。Amazon EC2 A1實例由AWS Graviton支持,該AWS Graviton在不依賴Intel x86架構的技術堆棧上運行。這標誌着亞馬遜正式進入硅產業,挑戰了英特爾和AMD的統治地位。

在2019 re:Invent大會上AWS又推出了基於ARM架構的Graviton2高性能處理器芯片,與第一代Graviton相比,AWS稱Graviton2的性能是前代的7倍,計算核心是4倍,而內存則是5倍。

從當下看來,阿里雖然沒有直接做服務器芯片,但是阿里的策略是全力支持國產服務器芯片廠商。近日,天津飛騰信息技術有限公司(飛騰)與阿里雲計算有限公司(阿里雲)完成了產品的兼容性互認證。此次驗證圍繞數據中心軟硬件環境、性能測試等多方面開展,測試結果顯示,基於飛騰FT-1500A/16處理器的阿里雲AnalyticDB 在測試中運行穩定、性能優異,能夠為企業級應用提供可靠保證。至此,阿里雲分析型數據庫AnalyticDB也正式實現國產化操作系統及芯片的支持,為x86及國產平台用户提供跨平台的高效數據分析能力。雙方將合力構建更加可靠的國產軟硬件環境。

除了以上兩類,阿里還做IP核,IP核是基礎芯片能力的核心,進入 IP Core 領域是中國芯片實現自主可控的基礎。2019年7月25日,阿里巴巴旗下的平頭哥發佈首款玄鐵910芯片,號稱目前業界性能最強的RISC-V架構芯片之一,其強大在可應用於5G、人工智能、物聯網、自動駕駛等領域。隨後他們還開推出了一個叫做無劍的SoC開發平台,降低開發者開發芯片的時間。

可以看出,阿里和亞馬遜都在走雲端芯一體化的道路。雖然在芯片的研製方向上,有所不同,但是兩家的業務模式、發展軌跡以及面臨的市場需求還是有諸多相似的。

**相似之處一:**業務發展。兩家最初都是為初創和小型企業服務的,但現在都逐漸擴大到了更大的企業,而且收益的增長軌跡也相似,AWS是在8年後銷售額達到30億美元,而阿里雲很可能在第10年達到30億美元。

**相似之處二:**國內的雲使用正在增加。據Gartner的數據,到2020年,中國的雲計算支出可能達到210億美元,年複合增長率為40%-45%。麥肯錫的調查顯示,84%的CEO願意在未來兩年內將他們的本地工作負載轉移到雲上,並可能使用多個平台。

**相似之處三:**廣泛的產品覆蓋範圍和持續的積極創新。AWS和阿里巴巴都提供了大致相似的雲服務和定價結構。阿里雲最近發佈了更復雜的產品,包括SaaS加速器和AI芯片,領先於AWS。

阿里雲總裁胡曉明曾説,雲計算的競爭是杭州與西雅圖的競爭。AWS是雲計算市場毋庸置疑的王者,雖然在營收上阿里雲與AWS差距還很大,但是阿里雲正在逐步縮小與AWS的差距,這幾年阿里在專有云、公有云和混合雲上都進展很快,全面助力企業上雲。