連續20個季度盈利增長之後 陌陌2020年增長靠什麼_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-03-23 19:32

作者:王騏驥

來源:GPLP犀牛財經(ID:gplpcn)

陌陌在2020年業績能夠持續走高,用户保持持續增長嗎?

這是很多陌陌投資人的疑問。

回顧2019年,陌陌的股價從22. 85美元元上漲到37美元,全年漲幅接近70%,這一漲幅超過納斯達克綜合指數同期累計的30%。

陌陌的增長問題

2019年關於陌陌的各種猜測,增長還是不增長,投行圈曾有不同的聲音。

2019年12月3日,根據GPLP犀牛財經統計投行對陌陌的評級顯示,在 14 家覆蓋陌陌評級的機構投行當中,有10家機構給予公司“推薦”評級,4家機構給予“買入”評級。其中,大摩、花旗、招銀國際、Jefferies等機構投行都給予了公司“買入”評級。

綜合而言,主流華爾街投行對於陌陌的公司評級為“推薦”評級。

以安信證券為例。

2019年12月3日,安信證券曾發表報告,給予陌陌“買入-A”評級,上調目標價從45美元至48美元,基於2020年預測的15倍PE。陌陌Q3收入是44.5億元,同比增加22%,比市場預期高3.5%。安信認為主要這得益於直播和VAS的增長貢獻。

為何陌陌會贏得主流投行對陌陌的認可呢?

一個客觀事實就是,無論是營收還是利潤,包括用户增長,每一次陌陌都超乎市場的預期。

以陌陌2019年第四季度及2019年財報為例。

關於2019年第四季度陌陌業績,在過去3個月當中,投行的預測為:

天風證券:據天風證券的測算,陌陌收入超預期3.5%,經調整淨利潤超預期10%,四季度指引中值超預期1.2%。

華箐證券:陌陌2019年前三季度的營收分別為5.55億美元、6.05億美元、6.23億美元,呈現穩健增長,因此我們預計陌陌2019年第四季度營收為6.81億美元,同比增長23%,其中核心直播業務營收將同比增長16%,環比增長5%;盈利能力方面,由於主播提成增長與總體經營開支節制相互抵消,我們預計綜合淨利潤率將小幅上漲。對此保持“買入”評級。

天灝資本:預計陌陌整個四季度的每小時同時在線用户均值為67724,同比增長27%。同時,用户花費在陌陌APP上的世界同比增長29.9%,可以説,陌陌的利潤正處於高速增長期,因此維持其“買入”評級,並將目標價定為45.00美元。

這個預測與現實差距是多少呢?

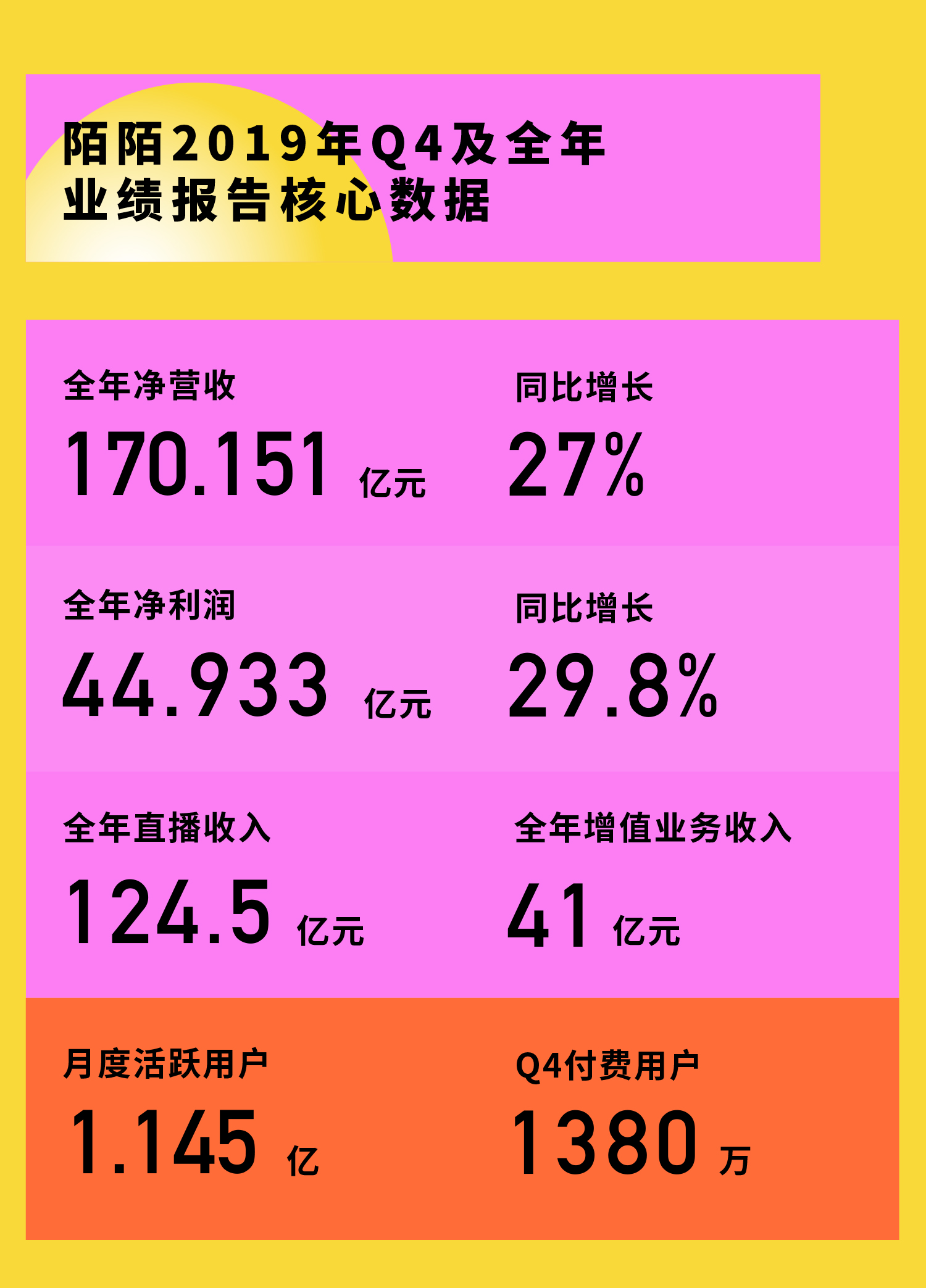

2020年3月19日,陌陌(Nasdaq: MOMO)公佈了2019年第四季度及2019年全年未經審計的財報顯示,2019年第四季度,陌陌公司淨營收達46.879億元(約6.734億美元),同比增長22%,2019年,陌陌的淨營收達到170.151億元(約24.441億美元),同比增長27%。不按照美國通用會計準則計量,2019年四季度歸屬於陌陌母公司的淨利潤為12.525億元(約1.799億美元),持續20個季度盈利,其中,2019年第四季度陌陌直播服務營收33.835億元(約4.86億美元),與去年同期的29.592億元相比增長了14%;增值業務營收達到11.891億元(約1.708億美元),同比上一年的7.224億元增長65%。

在用户羣方面,2019年第四季度,陌陌公司直播服務與增值服務付費用户去重後總數達1380萬(包括探探付費用户450萬),上一年同期為1300萬(包括探探的付費用户390萬)。

2019年12月,陌陌主App月度活躍用户為1.145億,上一年同期月度活躍用户為1.133億。

與此同時,陌陌還宣佈了特別現金股利方案——“陌陌董事會宣佈了每ADS派發0.76美元,即每股普通股派發0.38美元的特別現金股利方案。這些現金股利將於2020年4月30日支付給2020年4月8日交易日結束後仍登記在案的股東。除息日為2020年4月7日。此次派發現金總額約為1.61億美元,將用公司資產負債表中盈餘現金支付。”

不僅超乎投行預測,陌陌還給股東現金回饋,陌陌的表現出乎投行的意外。

而從業績及用户增長表現上,這不是陌陌第一次令投行感到意外。

早在2018年,陌陌曾普遍被投資機構所質疑——陌陌在競爭對手迅速崛起之際,能否繼續拓展付費用户數量以及保持持續增長。

2018年11月統計數據顯示,在追蹤陌陌股票的16位分析師中,僅有5位分析師給予“強力買入”評級,10位給予“買入”評級,1位給予“持有”評級,此外,大部分人將陌陌股票評級從“買入”降為“持有”,大部分人對陌陌並不看好。

然而,2019年3月12日,陌陌公佈的2018年第四季度及全年未經審計財報顯示,2018年全年,陌陌淨營收達到134.084億元,同比增長51%,歸屬於陌陌的淨利潤為34.621億元,2017年同期為24.831億元。2018年12月,陌陌月度活躍用户為1.133億,2017年同期陌陌月度活躍用户為9910萬人。

2014年12月11日,陌陌在納斯達克交易所掛牌上市,此後,在過去五年當中,陌陌的營收從 1860 萬美元增長到2019年的24.441億美元,可以説,陌陌5年的營收增長超過了33.5倍,平均下來每年漲 7 倍,可以説,超越了納斯達克指數的平均表現。

也就是説,站在過去5年的角度,陌陌每一年都在高速成長當中。

陌陌2020年增長靠什麼?

陌陌2019年財報顯示,陌陌在2019年第四季度淨營收為46.879億元(約6.734億美元),與上一年同期的38.439億元相比增長22%,2019年第四季度陌陌主App的淨營收從2018年四季度的36.093億元增至43.173億元(約6.201億美元),這主要是由於直播服務和增值服務淨營收的顯著增長。

其中,2019Q4,陌陌直播業務營收33.835億元,同比增長14%;增值業務營收11.891億元,同比增長65%。

對此,陌陌在財報中解釋為:直播服務營收的增長,主要原因在於針對不同付費羣體實施不同的產品和運營策略;增值業務營收的增長主要是由於陌陌為提升用户的社交體驗而引入了更多功能和更多付費方案從而推動了虛擬禮物業務的持續增長,同時受到探探會員訂閲收入增長的影響。

也就是説,連續20個季度盈利增長之後,陌陌能夠在2019年持續保持增長的兩個關鍵詞為“直播服務”和“增值服務”。

那麼,這兩個業務還能繼續推動陌陌在2020年持續增長嗎?除了這兩個業務之外,陌陌還有其他增長點嗎?

對此,陌陌公司董事長兼CEO唐巖表示:“2019年畫上了圓滿的句號,全年淨營收同比增長27%,淨利潤增長6%,非美國通用會計準則淨利潤增長30%。強勁的業績表現證明了我們團隊的競爭實力。2020年,我們將持續完善用户體驗,推動產品創新,以抓住更多的增長機會。”

陌陌2019年財報也透露了端倪。

2019年第四季度探探的淨營收從2018年四季度的2.23億元增至3.698億元(約5310萬美元),這主要由於付費用户數的增長。

此外,2019年,陌陌的成本及支出一直處於增長當中——2019年第四季度,陌陌的成本和支出為35.811億元(約5.144億美元),比上一年同期的31.957億元增長12%。

其中,主要是由於以下原因:

1、與提供直播服務的主播及虛擬禮物服務分成的增加;

2、用以吸引陌陌及探探平台用户,以及推廣直播業務的市場營銷及推廣費用的增加;

3、基礎設施相關支出增長,比如寬帶成本、服務器折舊,這些成本的增長源於陌陌平台推出了更多功能;電視節目相關費用的減少抵消了部分成本和支出。

由此可見,伴隨着陌陌持續的營銷及推廣,這些還將推動陌陌和探探進一步增長,此外,在創新業務方面,伴隨着陌陌平台更多功能的出現,這也將讓繼續推動陌陌的發展。

公開資料顯示,近年,移動互聯網的快速發展,人們的社交生活發生了翻天覆地的變化。社交軟件給人們帶來了社交的便利性,一些如購物電商、直播平台以及健身娛樂等領域也都開始增加社交功能。而陌陌也開始了新的嘗試,不僅繼續投入主營業務的發展,而且還開始嘗試新的社交創新產品,豐富社交場景,提升社交體驗。

2020年,陌陌的增長能夠再次超乎投行及市場的預測嗎?

GPLP犀牛財經將保持持續觀望。