正榮服務費用高企上市前瘋狂裁員 毛利偏低核心競爭力存缺陷_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-03-23 16:37

**作者:**曉晨

來源:GPLP犀牛財經(ID:gplpcn)

背靠千億房企的物管公司正榮服務在衝刺上市過程中,出現了大規模的人員變動,更加通俗地説,該公司正在進行裁員。

正榮服務於2000年設立,創始人即為房地產開發公司正榮集團的老闆歐宗榮,至今已經歷21個年頭。據招股書,正榮服務總部設在上海,業務多集中在長江三角洲、海峽兩岸、中西部地區及環渤海四個地區,發展前景良好。截至2019年9月30日,公司在34個城市擁有136個在管項目,在管項目總建築面積約為2100萬平方米。

受正榮集團庇廕,毛利偏低競爭力明顯不足

除了受到正榮集團庇廕的“天生優勢”外,正榮服務到底有多大的市場競爭力?

正榮地產是中國地產第一集團軍,土地儲備也十分豐富。截至2019年6月30日,其總土地儲備約為2630萬平方米,並在全國29個城市擁有167個住宅及非住宅項目。而正榮地產旗下的正榮服務已經與其建立了長期合作關係,通過招投標方式獲取正榮地產開發的住宅物業,為其提供配套的精品物業服務。

招股書顯示,2017年、2018年及2019年前三季度,正榮服務對由正榮地產所開發項目(不包括正榮地產及其他物業開發商共同開發的正榮地產並無控股權的任何物業項目)的中標率為100%。對管理第三方物業開發商所開發項目的中標率分別約為22.7%、50.9%及27.6%。

將情況相似的保利物業與其對比,2016至2018年,以及2019年前三季度,保利物業外拓項目中標率分別為52.1%、49.1%、44.7%及36.4%。由於第三方物業市場競爭激烈,保利物業又擴大了所參加的外拓項目招標的數量,因而中標率被迅速拉低,但依舊中標率維持在35%以上。

反觀正榮服務外拓項目起伏不定的中標率,猶如過山車一般高高低低,招股書也沒有對其的波動性進行明確解釋。可見正榮服務的項目外拓實際上並不如人意。

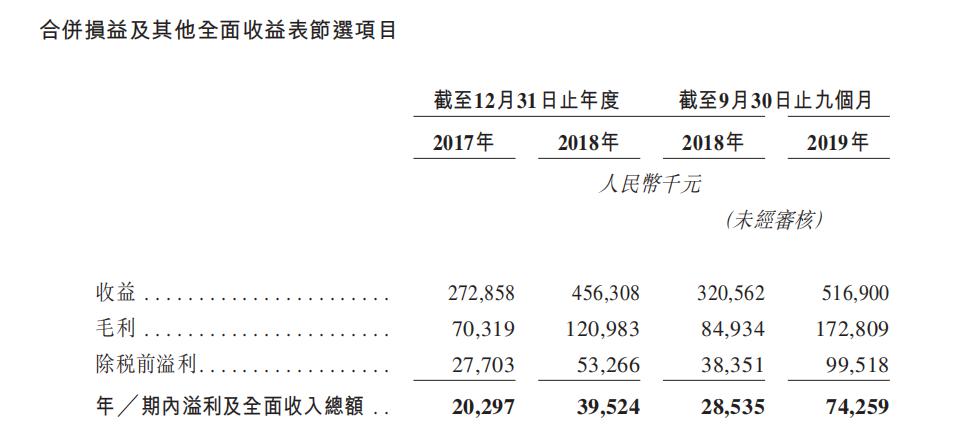

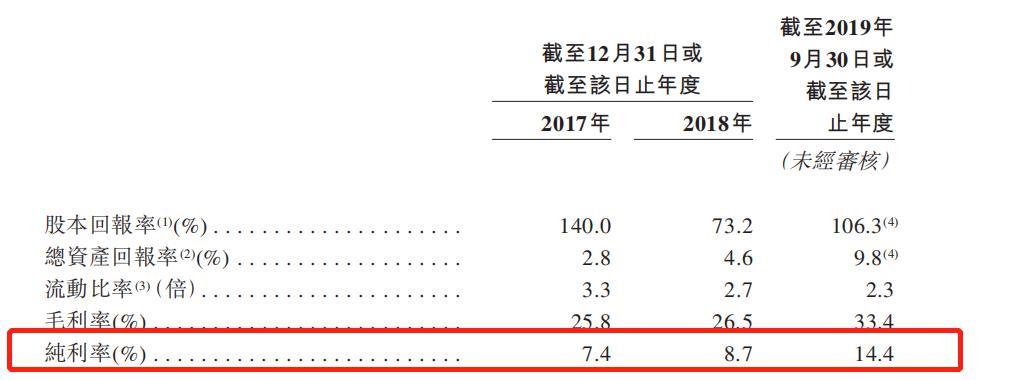

同時,財務數據方面,正榮服務的收益、淨利率都得到了快速增長,但難掩其整體毛利率偏低的事實。據招股書,正榮服務的2017-2018年的毛利分別為0.7億元、1.2億元,截至2019年前三季度的毛利為1.7億元。相對應的毛利率分別為25.8%、26.5%、33.4%,雖然呈現節節攀升的趨勢,但與同行平均相比,還是偏低。有數據顯示,在19家在港上市的物業管理公司2018年的平均毛利率為37.84%。

銷售成本及負債率高企,裁員“放血”控費

在市場看來,裁員象徵着企業業績和財務都出現了重大問題,不得不採用“放血療法”,斷臂求生。

物業管理公司作為輕資產公司,經營成本主要以銷售成本為主。以正榮服務為例,2017-2018年及2019年前三季度,銷售成本分別約為2.02億元、3.35億元、3.44億元。

這就可以解釋,為何報告期內分別收益2.73億元、4.56億元、5.17億元,而淨利潤方面,則分別只有為2030萬元、3952萬元、7426萬元。

銷售成本中人工成本過高,使得正榮服務不堪重負。2017年、2018年和2019年前三季度,正榮服務人工成本分別約為1.46億元、2.23億元和2.24億元,別分佔銷售成本72.8%、66.4%、65.0%。

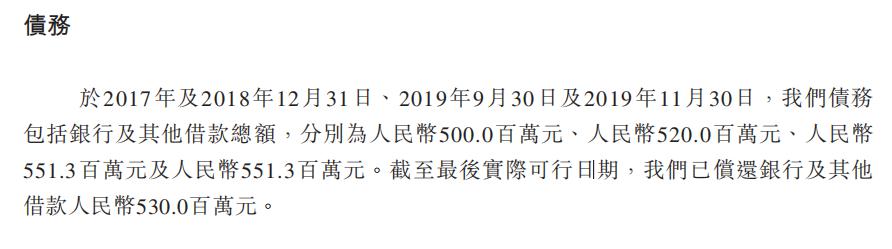

除了經營承受銷售成本高企的壓力,正榮服務的負債率也已經遠超同行業公司,引起市場關注。招股書披露,截至2019年9月末,該公司負債總額達9.18億元,總資產為10.11億元,資產負債率為90.8%,而同行業的其他公司大多保持在80%以下。超出同行10%的資產負債率水平已然達到預警水平。2017-2019年前三季度,正榮服務的債務包括銀行及其他借款總額分別為5億元、5.2億元、5.51億元。

高負債水平使得正榮服務日常的運營處處受限。為節約經營成本,從高額的人工成本開支開始削減是再自然不過的舉措,由此引發裁員潮。據報道,從2019年11月開始,正榮服務裁員基本就是每週裁一位,工作期在3年以上的有一些補償,即便是臨近春節,裁員行動也沒有停止,部分員工帶着被裁員失業的消息度過春節。