半導體界的“六脈神劍”,哪支最靈?_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2020-03-25 15:10

當下,按地區劃分,全球半導體業主要有六大板塊,分別是美國、歐洲、日本、韓國、中國台灣和中國大陸。在2019年,受到多種因素的影響,特別是全球半導體行業在這一年裏陷入多年未見得衰退期,再有就是美國對中國華為採取的芯片元器件出口限制,使得這六大地區在2019年呈現出了不同的發展狀態。

上週,IC Insights發佈了一份研究報告,主要分析了全球六大地區芯片元器件的營收市佔率情況,統計內的每個地區企業包括IDM和Fabless這兩種。數據顯示,美國IDM銷售額全球佔比51%,Fabless銷售額全球佔比65%,綜合這兩個數據,美國的芯片元器件公司在2019年佔據了全球IC市場總量的55%,高居第一位,如下圖所示。排在第二位的是韓國公司,綜合銷售佔有21%的市場份額,比2018年下降了6個百分點,歐洲排在第三位,而中國台灣公司憑藉其Fabless業的綜合實力,綜合營收佔全球IC總銷售額的6%,日本排在第五位,而中國大陸排在第六。

從圖中可以看出,美國依然是全球霸主,而且,該地區的IDM和Fabless分佈和營收能力較為均衡,綜合實力最強。

而其它五個地區的企業,IDM和Fabless分佈都不均衡,兩者的實力都處在懸殊狀態。其中,韓國、歐洲和日本的IDM都比較強,而這三個地區的Fabless都比較弱,特別是韓國和日本,Fabless產業存在感很差,幾乎可以忽略不計。在我們的腦海裏,很難搜索出日本的Fabless企業,而韓國也只有Silicon works能被我們想起(該公司在全球Fabless企業榜單中,大概排在第19位),其它的Fabless企業的知名度和市場影響力完全不值一提。而韓國在2019年4月發佈了綜合半導體強國發展戰略,提出了未來十年的規劃,其中一個目標就是要加強Fabless實力和影響力。該國計劃將Fabless的市場佔有率提高到10%,為此,韓國還專門設立了1000億韓元的Fabless專用基金,新設半導體專業學校和相關學科,計劃培養1.7萬名專業人才,以促進其芯片設計產業的發展。

與日韓形成鮮明對比的是,中國台灣和大陸地區的Fabless產業相對比較強,而IDM都是弱項。從圖中看,這兩個地區的Fabless和IDM的比例關係和結構,以及市佔率非常接近,但實際上,中國台灣和大陸地區的綜合實力還是有一定差距的,主要原因在於晶圓代工(Foundry),而IC Insights的這份報告沒有給出晶圓代工廠商的數據,只統計了Fabless和IDM的。或許是因為IC Insights是一家美國的機構,而美國是全球半導體業的發源地,特別是IDM和Fabless的發源地,而非純Foundry商業模式的發源地,因此對Fabless和IDM更情有獨鍾?

繼續談中國台灣和大陸地區的情況,雖然Fabless和IDM的數據看起來很接近,但如果加入Foundry數據的話,就會有很大不同了。由於台積電是全球晶圓代工的龍頭企業,市佔率極高(全球佔比大概在54%左右,比第二名三星的15%高出很多),因此,考慮到這個因素,台灣地區的綜合實力還是明顯高於大陸的,最起碼目前是這樣。這也是中國大陸地區近幾年大力發展半導體制造業的重要原因,無論是IDM,還是Foundry,都是如火如荼。

最近兩年,大陸地區對VIDM和CIDM等形式的準IDM很熱衷,因為這樣可以在相對短的時間內,將Fabless和Foundry的資源較為高效的整合起來,最大化發揮產業資源的效率。在這方面,中國台灣似乎在一定程度上形成了VIDM或CIDM業態,雖然其IDM佔比較低,但圍繞着台積電這棵大樹,能夠極大地盤活本地的Fabless企業,從而形成競爭合力。而這樣的發展模式似乎也很適合大陸地區,在Fabless企業爆發式增長的情況下,進一步加強Foundry業的拓展,也是個不錯的選擇。

IDM牽頭下的演進

除了中國台灣和大陸之外,其它四個地區的IDM相對都很強,其中,美國兩項數據均衡,綜合實力最強。而韓國、歐洲和日本的比例關係很相似,都是IDM強,Fabless相對較弱。

韓國能夠排在第二,主要原因在於存儲器,三星和SK海力士這兩大內存和閃存芯片廠商,是該國芯片營收的兩大支柱。從圖中可以看出,歐洲和日本的三項數據都非常接近,整體水平相當。

這四個地區的IDM都是強項,但都有各自的特點和側重點。如美國在邏輯芯片方面更突出,CPU、手機處理器、FPGA、DSP等龍頭企業大都在美國;韓國強在存儲器;歐洲強在高性能IC,如NXP的汽車芯片、ST的MCU和高性能傳感器,以及英飛凌的功率芯片;日本則在OSD(光電器件、傳感器和分立器件),以及無源器件方面更加突出,也就是説,美國、韓國和歐洲在IC方面更突出,而日本的OSD及無源器件品類和性能具有優勢。這也是這些地區(特別是韓國、歐洲和日本這三個地區)的IDM長期發展的結果和特色所在。

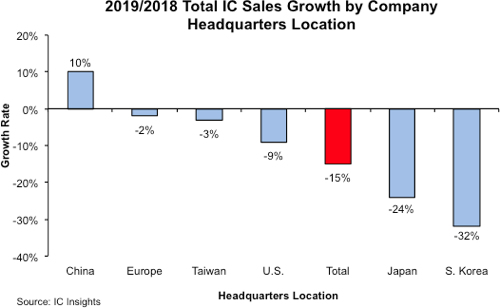

-15%與10%

除了全球六大地區在2019年的芯片元器件營收絕對值以外,IC Insights還給出了同比增長情況,具體如下圖所示。

在六大地區中,只有中國大陸同比增長了10%,其它地區都顯現出了不同程度的負增長。這也充分體現出中國大陸芯片元器件市場的強大活力和巨大發展空間。

衰減幅度最小的是歐洲,一方面是得益於美國對華為的出口限制,給歐洲帶去了不少訂單,另外一點,也是最重要的,就是歐洲半導體業固有的穩定特點,近些年,存儲器,消費類電子用的處理器是產業熱點,而設計、生產這些芯片產品的企業大都分佈在環太平洋地區,如韓國的三星和SK海力士,日本的索尼,中國台灣的台積電、聯發科,以及美國的高通、蘋果等,都是與手機等有巨大市場容量、且產品迭代週期短、變化快的消費類設備用芯片緊密相關的芯片企業,因此,它們的大起大落更加明顯,而相對來説,歐洲企業,特別是三大IDM似乎更側重於對性能要求更高、更穩定的非消費類設備用芯片,這也使它們的業務相對更加穩定。

衰退幅度最大的是韓國,主要原因自然是存儲器市場的大起大落。2019年,在DRAM和NAND閃存IC銷售大幅度下滑的影響下,韓國公司,主要是三星和SK海力士,銷售額下降了32%。而與此形成鮮明對比的是,韓國公司在2018年的銷售額增長最快,達到26%。可見,大起大落真的是很刺激。

比較有看點的是美國和日本。

美國企業的跌幅低於全球芯片產業的跌幅(-15%),而這是在全球產業低迷,以及美國對華為出口限制的雙重打擊下作用的結果,似乎比想象的要樂觀。原因可能有以下幾個:一是如前文所述,美國芯片企業的整體實力(無論是IDM,還是Fabless)最強,而且很均衡,使其行業影響力較大,抗風險能力也強;二是美國對華為的出口限制,實際效果並不像宣稱的那麼重,美國的相關芯片元器件企業可以通過多種方法和手段,繼續為華為供貨,或許數量有所減少,但沒有停止。

而日本的情況似乎很糟糕。其衰減幅度僅次於韓國,高於全行業的平均衰減幅度,而且,這還是在美國限制對華為出口後,客觀上給日本帶去了不少訂單情況下形成的局面,而且,日本的衰減與排名墊底的韓國有很大不同,因為日本的存儲器產量相對很有限,對其整體影響不大,也就是説,日本整體的IC和OSD產品的銷售情況很可能都很不樂觀,這與其2019年銷售總額排名第五的位置也是相稱的,可見,總市佔率低,則市場影響力和抗風險能力也會降低。更重要的一點就是:日本本土經濟缺乏活力,這與中國大陸正相反。

結語

2019年,全球半導體行業整體低迷,而六大地區的產業脈搏卻呈現出了不同的狀態。2020年,疫情給整個產業帶來了新的挑戰,其中可能也藴藏着機遇,這“六脈神劍”會如何施展功力,哪支最靈光?年底見分曉。