高昂物業費換來墊底毛利率 急於IPO的金融街物業患上母公司依賴_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-03-25 13:26

**作者:**曉晨

來源:GPLP犀牛財經(ID:gplpcn)

在房地產政策仍未見寬鬆的大背景下,輕資產的物管公司上市融資已經成為潮流,尤其在2020年春節後,中國的物業公司開始出現了集體“扎堆”上市的情況,金融街物業就是其中之一。

公開資料顯示,金融街物業成立於1994年,所管物業以北京金融街為起點,物業管理服務涵蓋住宅、醫院、學校等多個物業類別,截至2019年9月,共有在管項目137個,在管建築面積合約1900萬平方米,其中42.1%位於北京地區。

物業費高,但毛利率全國墊底

金融街物業提供的服務以金融機構、高端品牌的高端物業為主,物業費用都超過了行業內平均水平。

據招股書數據,2017年、2018年以及2019年前三個季度,金融街物業的商務物業管理費分別為每平方米10.8元、11.5元和12.3元;非商務物業分別為每平方米2.6元、2.6元和2.4元。

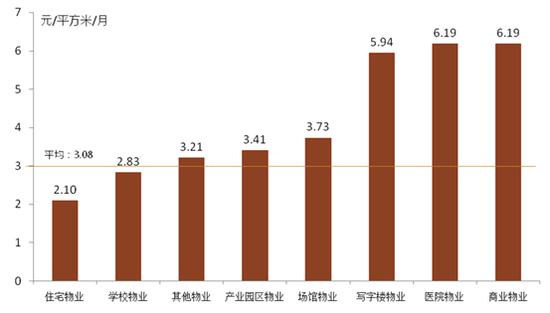

中國物業管理協會和上海易居房地產研究院2019年10月發佈的《2019物業服務企業發展指數測評報告》顯示,2018年500強物業企業各業態平均住宅物業費每月為2.10元/平,非住宅商務物業為每月6.19元/平,顯然,金融街物業的收費標準高於全國平均水平,而且單就相同年份相比較,金融街物業的商務物業管理費比同行業其他靠前排名公司的均值高出85.8%,收費處於較高水平。

然而,令人詫異的是,儘管物業費處於較高水平,金融街物業的毛利率卻低於平均值。

金融街物業的招股書顯示,2017-2018年及2019年前三季度,金融街物業綜合毛利率分別為19.2%、18.5%、20.5%。

據同花順數據,在已經赴港上市的25家物業公司中,2018年有22家的毛利率在20%以上,碧桂園服務、彩生活的綜合毛利率更是超過30%。據Wind數據,根據2019年中報對物管公司的毛利率進行排序的結果顯示,金融街物業20%左右的毛利率水平只能排在末尾。

金融街物業沒有體現出物管公司高毛利率的特徵,其引以為豪的商務業務的毛利率尚且不高,非商務業務的毛利率簡直低得“慘不忍睹”。數據顯示,2017-2018年及2019年前三季度,金融街物業非商務物業的毛利率分別為5.5%、11.9%和7%,住宅業務的毛利率則分別為6.1%、11.2%和1.0%,2019年的陡然降低讓人大跌眼鏡。

對此,金融街物業在招股書中解釋稱,此次下降主要是因為該公司仍在磋商有關管理一處廣東項目的未佔用單位的物業管理費金額,且截至2019年9月30日尚未確定有關金額,以及應開發商要求為一處重慶項目維護小區產生的額外費用。

那麼實際情況如何呢?GPLP犀牛財經將持續關注。

收入高度依賴母公司,市場競爭力差

據GPLP犀牛財經統計,赴港上市的25家物業公司都有一個特徵——那就是大多數是從房地產企業拆分而來,對於母公司依賴過甚,主要項目依賴母公司“輸血”,項目外拓的進程受阻。

金融街物業也同樣如此。金融街物業的在管建築面積大部分來自於母公司金融街地產,佔比超過一半以上,2019年前三季度,金融街物業超八成收入就來自母公司。

金融街物業招股書顯示,2017-2018年,由金融街聯署集團提供給金融街物業的項目面積佔比分別為63.5%、62.3%,對應的第三方項目佔比分別為36.5%、37.7%。截至2019年9月,金融街物業在管建築面積1900平方米,其中59.3%來自金融街集團,40.7%來自獨立第三方項目。

雖然金融街物業來自母公司的項目面積佔比逐步降低,但是由集團而產生的收入佔比仍超總數的八成,可謂是母公司依賴嚴重。數據顯示,2019年9月,金融街物業實現營業收入6.8億元,其中來自金融街集團和第三方項目收入比例分別為83.9%、16.1%,六成的面積貢獻了超八成的營收,母公司依賴程度可見一斑。

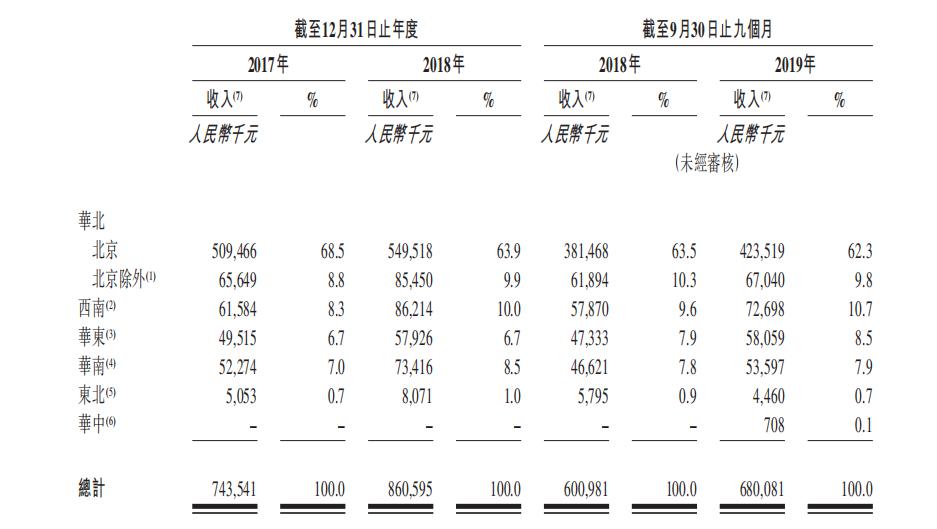

除此之外,由於金融街集團主要佈局在華北地區,金融街物業也以華北地區為主要發力區,來自北京地區的收入佔比超60%。

在市場拓展方面,金融街物業擬在鞏固北京區域市場的基礎上,以北京地區為基礎,輻射全國各地,實現全國總體戰略佈局規劃,比如,近年來西南和華東地區收入也開始嶄露頭角。

不過,金融街物業的外拓之路到底能延申向哪裏,GPLP犀牛財經將拭目以待。