增速及淨利潤率同時下滑 萬科A令投資者失望了?_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-03-25 09:24

**作者:**蔚芮

來源:GPLP犀牛財經(ID:gplpcn)

2019年11月23日,離開萬科已3個年頭的王石在自己的新書《我的改變:個人的現代化40年》分享會上曾説過,“2019年大家都覺得是經濟上不好過,尤其是房地產更不好過。我已經離開兩年了,只能這樣説,到時候看看萬科的年報,根據我掌握的信息,公佈的年報會非常好。”

當萬科2019年年報出爐的時刻,市場普遍認為,王石被“打臉了”:

2020年3月16日,萬科海外(01036.HK)披露2019業績報告顯示,2019年,萬科海外實現營收約為2.51億港元,同比增長147.08%。但公司的淨利潤卻較去年同期下降了80.3%至1.33億港元;歸屬公司股東的淨利潤也同比下降80.3%至1.33億港元,淨利潤下滑的主要原因為萬科海外2019年“應占聯營公司業績”大幅縮水:

2020年3月17日,萬科A(000002.SZ)發佈2019年年報,年報顯示,萬科A2019年實現營業收入3678.9億元,歸屬於上市公司股東的淨利潤388.7億元,分別同比增長23.59%和15.10%;

萬科海外淨利潤下滑,萬科A淨利潤增速放緩。萬科讓投資者深感失望,這是曾經那個萬科嗎?

萬科終於讓投資者失望了

或許相比財報本身相比,投資者對萬科感到了失望。

這是因為,一向被譽為優等生的萬科也暴露了“不完美”的一面。

這在萬科過去十年的歷史當中從未有過——萬科過去十年數據顯示,在2010-2019年的十年間,萬科的營業收入從507.14億元上升至3678.94億元,歸母淨利潤從72.83億元上升至388.72億元,年均複合增速為24.63%以及20.45%。

根據2019年萬科的三季報顯示,2019年前三季度,萬科實現營收收入為2239.1億元,同比增長27.2%;實現淨利潤為182.41億元,同比增長30.43%,如果按照2019年前三季度的增長幅度,萬科2019年的營業收入應該達到3800多億元。而從全年的淨利潤增長幅度來看,萬科2019年第四季度及2019年的淨利潤增長幅度與前三季度相比也近“腰斬”。

此外,從毛利率及投資收益的角度來看,萬科的毛利率也出現下降:

2019年,萬科的毛利率為36.25%,較2018年37.48%相比,減少了1.23個百分點;其中,房地產及相關業務的毛利率為27.2%,較2018年29.7%減少了2.5個百分點。

投資收益2019年為49.84億元,較2018年67.88億元相比,減少26%。

除此之外,萬科淨利潤增長速度似乎倒退到了2015年“萬寶之爭”的時候。

數據來源:萬科年報

2015年-2019年,萬科的淨利潤分別為181.19億元、210.23億元、280.52億元、337.73億元、388.72億元。而淨利潤增長的速度卻像過山車,分別為15.08%、16.02%、33.44%、20.39%、15.10%。

當然,讓投資者失望的萬科也遭到了投資人的“用腳投票”

2020年3月18日,萬科發佈財報第二天,萬科A股價大跌6.44%。

銷售額增速下滑:萬科是收斂還是收縮?

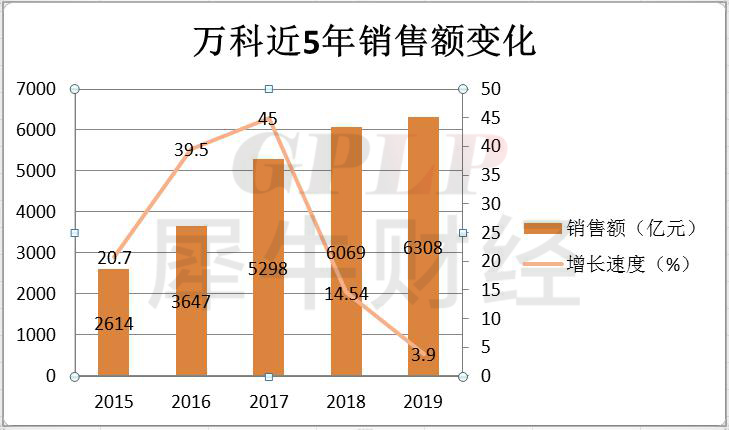

2019年萬科的銷售額增幅是近5年來最低的,也是鬱亮接棒3年來最低的。

據萬科財報顯示,2019年,萬科實現銷售面積4112.2萬平方米,同比增長1.8%;實現銷售金額6308.4億元,同比增長3.9%。

這個增速低於同期全國商品房的銷售面積0.1%,與此同時,在銷售金額增速當中,萬科A的銷售金額也慢於全國商品房的銷售金額增速6.5%。

難道是萬科開始收縮了嗎?

公開資料顯示,鬱亮接手萬科後,萬科是有些收斂,不過鬱亮的字典裏收斂不等同與收縮。

數據來源:萬科公告

據萬科相關公告顯示,2015年-2019年,萬科的合同銷售額分別為2614億元、3647億元、5298億元、6069億元、6308億元;銷售額的增速分別為20.7%、39.5%、45%、14.54%、3.9%。

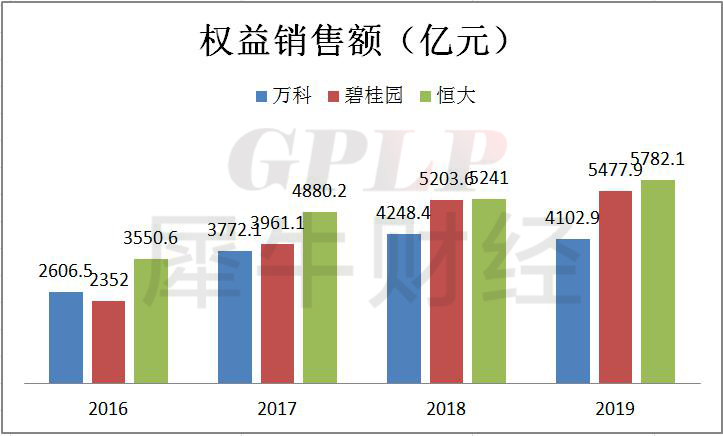

在地產界,向來是“恆萬碧”三家在爭奪房地產的冠亞季軍。通過把三家的近年銷售業績相橫向對比:

數據來源:克而瑞研究中心

根據克而瑞研究中心的相關統計數據,2016年,萬科全年的權益銷售額為2606.5億元,而2016年的碧桂園為2352億元,僅為萬科的90.24%;恒大為3550.6億元,是萬科的1.36倍。

但是,到了2017年情況發生改變,那一年,碧桂園的權益銷售額為3961.1億元,是萬科的1.05倍;恒大的權益銷售額為4880.2億元,是萬科的1.29倍。2017的萬科為3772.1億元。

而此後,2018年-2019年碧桂園和恒大一直在萬科的上方。

數據來源:克而瑞研究中心

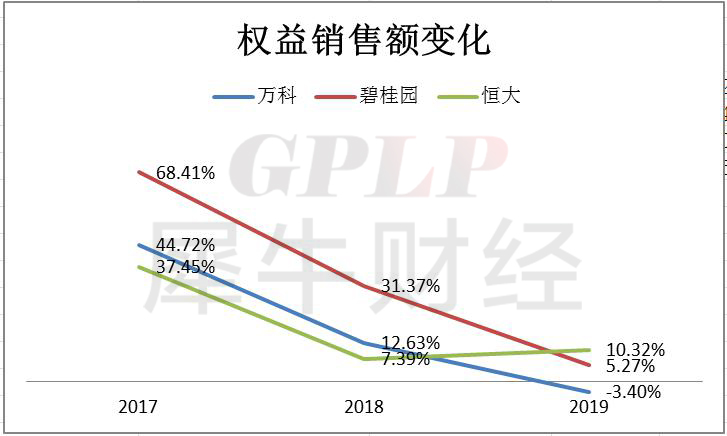

除此之外,從權益銷售額的增速來看,雖然恒大、碧桂園、萬科的增速都在下降,但是,2019年萬科的權益銷售額的增速為-3.40%。

萬科的銷售額增速,不僅縱向對比大幅走低,橫向對比,和其他同行也拉開了差距。

有業內人士表示,若如此下去,萬科不僅會和碧桂園、恒大拉開差距,目前行業內排名第四的融創中國,銷售額也可能在一兩年內反超萬科。

根據融創中國的公告,2019年融創中國的合約銷售額為5562.1億元,較2018年同期的4649.5億元增長16.41%。增速是萬科的4倍之多。

對此,萬科集團總裁祝九勝表示,萬科不是單純比拼銷售規模,而是圍繞城市發展和客户需求去佈局業務,除了重視開發業務的市場份額,更強調的是質量,通過重視提高回款率來改善優化現金流狀況。

現實果真如此嗎?

據萬科財報顯示,截至2019年年底,萬科賬上的有息負債金額為2578.5億元,其中短期借款和一年內到期的有息負債合計938.9億元,佔比36.4%;

截至2019年年底,萬科的淨負債率(有息負債減去貨幣資金,除以淨資產)為33.9%,相比2018年有所上升。

如果是提高了回款率改善優化現金流的話,萬科的淨負債率為何還持續攀升?

與此同時,萬科最引以為傲的質量問題也頻被曝光——據公開資料顯示,自從2012年開始至今,萬科的房子接連爆出存在質量問題,深圳萬科第五園裝修材料疑似紙板、萬科精裝房大量用安信毒地板、深圳萬科金色領域房屋牆體開裂……

2019年12月,據財經網,2019年12月,萬科漢口傳奇悦庭小區被曝地庫設計不合理,一高校退休教師稱,經地下車庫回家,原本僅數個彎道,但開發商在幹道增設車位後,得拐15個彎。小區物業稱規劃沒問題。

2020年3月14日,據網易財經報道,重慶北碚萬科金域華府突發大火。據該業主表示,“起火燒了五層”,該樓盤目前屬於“未交付”。多名業主目前要求退房。

質量下滑,負債上升,然而,萬科管理層的獎金提成始終上漲——萬科財報顯示,2019年,萬科管理層計提經濟利潤獎金19.997億元,2018年則為17.39億元。

在這種情況下,萬科的銷售額增速下滑的真正原因是什麼呢?

萬科的希望——萬科物業?

銷售額增速下滑的萬科,也開始了多元化佈局。

公開資料顯示,萬科除了主業“售樓”外,還佈局了其他三個業務:長租公寓、物流、物業。

萬科的長租公寓項目為泊寓公寓。這一直是萬科較有爭議的一個項目。在2019年的業績發佈會上,朱旭也是直接坦白的説,萬科長期看好長租公寓業務,但目前行業存在客觀限制,客觀和主觀兩方面的因素導致萬科的長租公寓業務雖規模應是全國領先,但還在爬坡期和探索期。”

而萬科的物流業務在鬱亮的手中一直謀求“全球第一”萬科物流在此次公共衞生事件中的作用,也讓萬科看到了未來的機會。

而萬科真正的未來在哪?

或許萬科物業值得想象吧。

在萬科多元化業務構成中,萬科物業還算高增長——萬科2019年年報數據顯示,2019年,萬科物業實現營業收入127億元,同比增長29.7%,累計簽約面積6.4億平方米,同比增長26.1%;新拓展項目的年飽和收入(指根據項目合同約定在一個完整年度的物業服務費收入)54.06億元,同比增長33.13%。

不過,萬科物業能否在2020年持續保持高增長呢?

對此,GPLP犀牛財經將持續關注。