新氧財報與美團醫美系“隱形冠軍”_風聞

IT老友记-IT老友记官方账号-2020-03-27 23:10

愛美之心,人皆有之。

在人人戴口罩的時日裏,大局不變。

3月23日,新氧科技(下稱新氧)發佈了2019第四季度和2019年財年財報,交出了上市以來首張年度成績單。

第四季度總收入3.582億元,淨利為6990萬元,超出預期;2019全年營收11.52億元,較上年增長86.6%,淨利1.77億元,同比增長了220.8%。財報之後幾日,新氧股價上漲15%至10.39美元(3月27日)。

但股價背後,並非一切都那麼美好,除了今年一季度受疫情影響而導致的業績大幅下滑之外,新氧還面臨着營銷費用居高不下、商業模式廣告化、高管團隊穩定性以及互聯網醫美監管等問題。

更重要的是,地歌網在簡單梳理行業之後,發現這個行業裏的隱形冠軍居然是美團!今天,我們就來聊聊這個行業。

新氧財報背後

不能不説,新氧從一個垂直細分領域出發,以內容帶流量,以流量換廣告的發展路徑,證明了在中國還有很多事業可以發展。

新氧靚麗財報背後,也告訴人們消費升級在爭議中向前推進的現實。

“去年年底,有幸成為紀錄片《燃點》中被紀錄的一員。後來很多人吐槽説紀錄的幾家公司都倒掉了,ofo、錘子……我們還算幸運地給這個片子長了一點點兒臉,總算沒有全軍覆沒。”去年8月7日,新氧CEO金星在新氧2019醫美行業白皮書發佈會現場如是説。

燃點紀錄片見面會,右二為新氧CEO金星

上市後的喜悦可謂溢於言表。但喜悦背後,隱憂仍在。

互聯網醫美是典型的“到店消費型”服務電商,受疫情影響,新氧預計一季度營收會同比下降。

但新氧的隱憂顯然不在於一季度的疫情下滑,而是其商業模式本身,新氧的基本商業模式是通過平台營銷獲得流量,然後再以流量構建社區,通過社區獲得醫美品牌的廣告收入,通俗點説,新氧就是通過站外站內廣告“價格差”取得收入和利潤。

另一塊收入為預訂服務收入,即用户通過平台預訂醫美服務項目後,平台收取項目約10%的預定服務費(佣金),這部分佔到平台約27%的收入比例。

這導致了新氧由於平台流量不足而加大推廣獲客力度,財報顯示,新氧在市場、營銷費用上持續居高不下,2018年營銷費用佔比約64%,2019年亦高達58%。

在財報會上,金星提出了5G+消費醫療雙戰略,即通過“直播、短視頻、視頻面診”等模式強化社區,並在此基礎上形成更加強有力的UGC意見平台與營收模式。

另外,據地歌網瞭解,去年年底,也即新氧“鎖定期”到來之後,一批核心團隊成員離職,種種原因,但新氧公司的團隊穩定性值得注意。

還有一個值得投資者注意的問題是行業監管。對於互聯網醫美領域,這是一個顛覆性的風險,不少醫美機構、上游品牌都面臨不小的監管。醫美領域正從“寬進嚴管”逐步走向“嚴進寬管”,這也意味着作為鏈條一環的新氧將迎來更常態、更規範的監管環境。

簡單搜索,新氧已多次面臨公眾與監管質疑:

2019年7月,《新京報》披露了新氧平台上存在的一系列亂象:新氧平台“美麗日記”、用户評價存在造假刷評現象,有商家對假“美麗日記”明碼標價為2000元一套,手術前後對比圖數百元一套,形成一條龍服務的網絡黑產;線上代運營可代寫"醫生問答";模特模擬"術中恢復過程"以“”假亂真等。

2019年7月,新氧平台“美麗日記”造假,引發媒體關注

2019年8月,上海市市場監督管理局召開專題培訓會發布“最嚴醫美廣告新規定”,按照培訓會下發行業企業的相關規範,新氧平台上仍然充斥着大量各類涉嫌違規的宣傳。除了宣傳內容打擦邊球,新氧平台還展示了幹細胞療法、PRP自體血清美膚等多項國內尚未獲批的醫療服務項目。

2019年9月,新氧電梯廣告“女人美了才完整,做女人整好”再次引發眾怒,網友直稱廣告“三觀盡毀”。

另據《財經國家週刊》報道,新氧“濫用”平台權力,通過多種方式讓醫美機構降價,最直接的方式是,如果項目設定的價格太高,不給展示位、不給流量,因此醫美機構為提高獲客效率,會上線一些低價導流的產品,求美者到診後再推銷項目升單,往往成為消費者與機構糾紛的誘因。

因為處在一個未曾被互聯網深度開墾的行業,新氧脱穎而出,但也正是由於其新,監管合規隱憂可能常在不休。

隱形冠軍

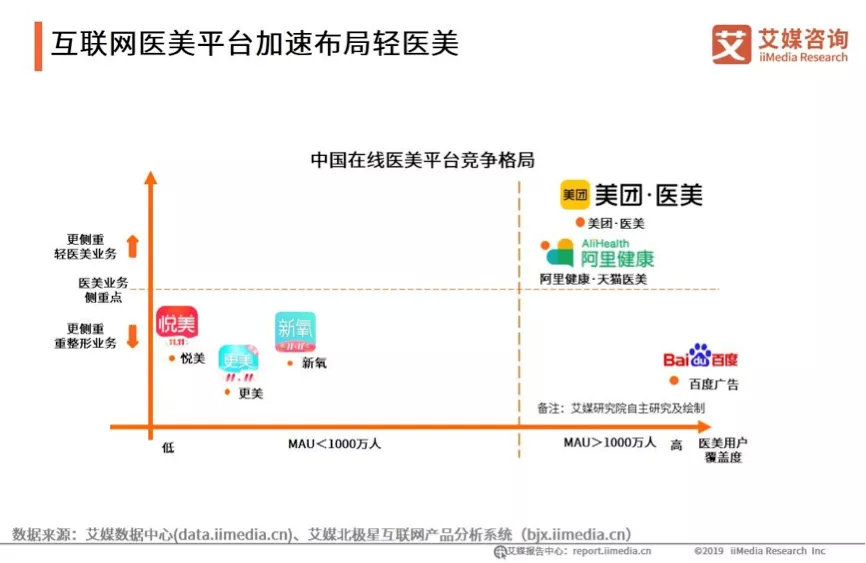

除了新氧之外,互聯網醫美領域還有更美、悦美等“兩大三小”垂直平台競爭,但真正的競爭對手卻在局外,另一路“大玩家”如美團、阿里健康、百度、京東等正在路上,不管在流量、供應商、交易規模等維度,都遠遠超過垂直平台。

中國在線醫美平台競爭格局

中國在線醫美平台競爭格局

經過梳理,可以發現,在互聯網醫美領域,美團、阿里健康已展開深度耕耘,其中的隱形冠軍,就是美團醫美。

以幾個簡單指標做個對照:

首先,流量上(MAU)。

新氧:根據新氧第四季報,新氧APP的平均月活躍用户達到367萬,2019年前三季度分別為192萬、247萬、342萬。作為獨立醫美APP,新氧目前的流量領先其它垂直醫美APP。

美團醫美:2018年,美團將其醫美業務從細分品類中剝離,升級為獨立業務部,正式切入醫美市場。2019年底,美團點評到綜醫美及健康業務部負責人李曉輝在廣州的一場行業峯會上分享,“這一年平均每月通過平台瞭解醫美醫療的用户超過2400萬人次。”——即MAU 2400萬。

2019年美團點評醫美行業峯會現場

阿里健康:去年雙12大促的數據顯示,阿里健康天貓醫美類目同比增長558%,消費醫療也是天貓平台增速最快的行業之一;去年618活動期間消費醫療服務成交額同比增長244%,其中醫美服務成交額同比增速達572%。阿里僅披露了其泛求美用户流量:去年天貓上的美妝、美容、醫美等求美用户加起來三個多億,近三年的複合增長率為88%。

其次,供給上(合作機構數)。

新氧:新氧2019四季度報顯示,新氧平台的付費醫療機構數為3378家,同比增長28.8%。

美團醫美:美團醫美在2019年底的行業峯會上公佈醫美醫療合作機構數量超過11000家。

阿里健康:阿里健康目前尚未公佈過合作機構數,但在2019年9月,其曾宣佈計劃在天貓醫美孵化出100家業績突破1000萬的機構代表。

第三,消費上(交易額GMV)。

新氧:新氧財報顯示,2019年四季度,新氧平台促成醫美服務交易總額10.775億元,同比增長66.6%;全年促成醫美服務交易總額累計達到36.406億元,同比增長72.6%。

美團醫美:美團未披露其醫美品類細分全年或季度交易數據,但據美團2019年Q1財報顯示,美團醫美業務在第一季度實現了超過兩倍的同比收入增長。618大促期間,美團醫美線上交易額突破6.7億元;雙11大促期間,線上消費金額達15.3億元。

阿里健康:從2019財年的數據來看,阿里健康來自消費醫療業務的收入達到1.28億元,雖然貢獻的營收佔比僅為2.52%,但同比增長275.5%。其中,消費醫療包括但不限於醫美消費。

通過上述數據,行業格局可以説已基本明朗。很多人可能會説,沒想到一家做外賣的公司,在互聯網醫美領域,悄無聲息地拿下了行業老大。

但想想阿里係為何強力發動“本地生活服務”,正是基於同樣的邏輯,生活服務電商領域是實物電商領域的數千倍市場。可以預見,互聯網醫美領域,會是美團、阿里、京東等在內的電商系領域整體都在覬覦或已經發力的市場。

誰會笑到最後?

第一,在監管合規領域,互聯網巨頭們可能會有更多的機會。

阿里健康:2018年9月,阿里健康和醫美企業艾爾建建立戰略合作關係,通過阿里健康醫美平台,在醫美藥品鑑真查詢、線上醫美預約服務等方面開展合作。

美團醫美:2019年1月,美團聯動上游醫美藥品品牌商和經銷機構共同發起成立了“正品聯盟”,提供醫美專險、掃碼驗真等消費安全保障產品,為用户提供“放心美”認證服務;2019年8月,上海市長寧區衞健委與美團點評簽約,在醫療服務的互聯網監管領域展開深入合作,包括數據對接、構建綜合評價體系和建立網絡監管模式三方面。

從APP展示頁面來看,新氧APP和美團醫美的機構詳情頁面都已詳細列出各企業醫美資質、器械藥品品牌展示,目前天貓醫美和支付寶口碑的相關詳情頁上尚無官方認證標識。

第二, 更泛人羣、更大量級的用户認知如何搶佔?

新氧:目前和未來一個階段內,新氧為了吸引更多用户,壯大平台規模,主要還是靠外部廣告投放。從新氧財報看,在支出方面,新氧的市場和營銷費用持續處在高位,佔總支出的一半以上,這也顯示了其流量成本持續居高不下。

但隨着獲客成本在上漲,獲客難度在提高,新氧很難借平台影響力吸引到更多穩定用户。在沒有形成極強的平台影響力的基礎上,新氧要想在用户增長上實現迅速突破可能會很難。

美團醫美:美團醫美目前主要是通過“輕醫美”來搶佔泛求美人羣、小白用户對於醫美消費的用户認知。美團是以“吃”為核心的生活服務平台,此前在麗人(即傳統三美:美容、美髮、美甲)領域已經獲得了充分的市場份額和消費認知,從美容到“輕醫美”,從附近的美容院到附近的醫美機構,這種轉化可能更加順暢。

根據第三方諮詢機構艾媒諮詢發佈的《2019年中國輕醫美消費趨勢研究報告》顯示,2020年中國輕醫美用户數預計將突破1500萬人,複合增長率達52.6%,在互聯網醫美平台中,美團醫美后來居上領跑輕醫美賽道。

阿里健康:阿里採取了“打包”策略,整合天貓淘寶、支付寶、本地生活板塊、阿里健康等集體發力,目前主要流量和交易來自於天貓。通過天貓淘寶的泛求美用户,如美妝、護膚、女裝服飾等流量,逐步向醫美用户轉化,目前也是以“輕醫美”產品為主。

萬億醫美市場,集中了很多雄心,如果仔細瞭解,正與阿里在多個細分實物電商領域一樣,美團亦在多個生活服務領域成為了“隱形冠軍”,地歌網未來會繼續梳理這方面的內容。

而在巨頭的視野之外,新氧等垂直平台,如何不掉入“巨頭”的陷阱,實現異軍突起,則需要大智慧,大努力。