亞洲市場“美元荒”現象依舊嚴重_風聞

熊猫儿-2020-03-27 23:14

來源:金十數據

上週,美聯儲與韓國、澳大利亞、新加坡和新西蘭等國央行達成協議,擴大了央行流動性互換的規模以緩解全球美元短缺問題。這一系列舉措充分表明,美元流動性不足已成為全球性問題。

世界需要美元,而美聯儲正在竭力供應。**根據最新美聯儲資產負債表數據,截止3月25日,央行貨幣互換額度的使用量達到2060.51億美元,而上週僅有450億美元。**這是一個龐大的數字,儘管仍低於2008年金融危機最嚴重時期的峯值,但已經遠超歐債危機時期的使用量。格林威治協會顧問Gaurav Arora對此表示:

“銀行對於信貸額度的管理更加隨意,因為它們現在把囤積現金當作唯一目標。”

有分析師在週一指出,美元荒是顯而易見的。如今隨着美元的借貸成本提高,融資環境變得更加惡劣,比如韓國的銀行就必須支付高額溢價才能借到美元,而許多國家的銀行都不能像以前那樣滿足企業的美元借貸需求了。

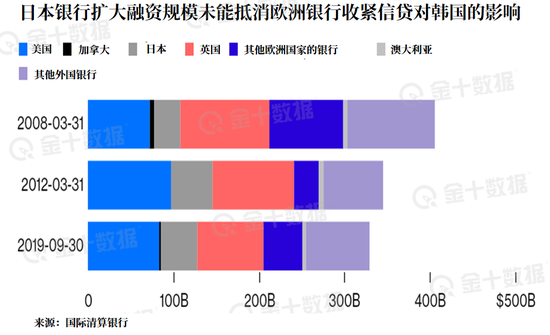

對亞洲市場來説,信貸緊縮是歐洲銀行不願觸碰的痛點。2008年金融危機之後,歐洲銀行離開了亞洲,監管機構也加強了對華爾街銀行的限制,導致亞洲出現了融資缺口。日本的銀行以及法國巴黎銀行等紛紛擴大融資規模,但還是無法填補融資缺口,尤其是考慮到德銀還在最近幾年陷入困境。2014年,這家德國銀行躋身亞洲五大企業銀行之列;但據Greenwich統計,去年,它甚至連前10名都進不了。

**在這一場美元荒中,損失最慘重的莫過於韓國銀行業。**數據顯示,英國銀行對韓國的信貸敞口已從2008年第一季度的1040億美元降至目前的770億美元,德國銀行的敞口也從360億美元下降到130億美元。

日本的貸方已經彌補了部分空缺。在負利率和人口老齡化的驅動下,日本銀行在東南亞地區進行大量投資,就如同軟銀集團等交易商一樣在全球追逐客户。

日本的貸方已經彌補了部分空缺。在負利率和人口老齡化的驅動下,日本銀行在東南亞地區進行大量投資,就如同軟銀集團等交易商一樣在全球追逐客户。

除此之外,三菱日聯等大型銀行的美國辦事處也會向亞洲的銀行提供流動性支持,針對日本銀行則會提供大量可兑換的廉價日元存款。但值得注意的是,一些日本銀行大量買入資產負債表意外的資產項目,這些資產將在美元融資面臨壓力時吸乾銀行的流動性。比如日本農林中金銀行就是去年最大的抵押貸款債權買家之一,該行向農民和漁民提供了大量貸款。

那麼亞洲各國該如何緩解這場美元荒?**首先,要為最壞的情況做好打算。**分析師 Daniel Tabbush表示,澳大利亞是一個值得研究的對象——因為其融資缺口實在太大了。

和其他同行一樣,澳大利亞的銀行也需要大量美元資金來進行外幣貸款和澳元抵押貸款——因為與銀行業的規模相比,國內存款基數較小。麥格理銀行和其他澳大利亞主要銀行的平均貸存比率為126%,而亞洲頂級銀行則是68%。

**數據顯示,海外融資業務約佔澳大利亞主要銀行全球總業務的三分之一。**儘管國際貨幣基金組織和其他機構認為過度依賴外資是一個大問題,但澳大利亞監管機構迄今仍未阻止銀行發放更多對外貸款。疫情爆發後,澳大利亞銀行面臨困境,澳洲聯儲逼於無奈只能向美聯儲借入美元,然後將其拍賣給銀行。在澳大利亞國內,不少人對這種做法持懷疑態度。

對於亞洲銀行業來説,美元荒還帶來一個教訓:要竭力避免經濟外因素(如政治因素等)對銀行業造成衝擊。

舉個例子,一般來説,資本雄厚的區域性銀行——如新加坡星展銀行等,可以補充滙豐銀行、渣打銀行和花旗集團等為西方跨國大銀行提供的現金支持。但在經濟景氣時期,星展銀行的發展受到一些外部因素的影響。比如在2013年看到的,星展銀行未能獲准收購印尼的PT bank Danamon。 這些非經濟因素造成的障礙,讓銀行失去了發展壯大的機會,從而削弱了其在經濟危機時期的抗壓能力。

綜上所述,與2008年不同,這次危機不屬於信貸危機。但是如果爆發大規模的金融破產,情況或許會變得更加糟糕。除了當前的危機之外,監管機構還必須為下一次危機做好規劃。並非每個國家都能依靠美聯儲解決美元荒,因此保持穩健的美元供應是各國的責任——除非市場上出現了一種可替代美元的貨幣。