工具出海大佬嚴重被低估 獵豹移動21億市值低於50億資金儲備_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-03-27 12:26

**作者:**王琪驥

來源:GPLP犀牛財經(ID:gplpcn)

據GPLP犀牛財經研究發現,在美科技公司這一輪暴跌當中,中概股出海業務的工具類產品尤其被低估——無論是觸寶、還是獵豹移動包括其他出海公司都受到了波及。

然而,事實上,這些公司依舊有廣闊的發展空間。

出海工具類大佬同時被嚴重低估

如果將工具類企業用户及全球產品平均DAU、包括市值與其他企業對比的話,我們就能看出整個工具類版塊被嚴重低估。

關於觸寶的用户數量,2019年8月2日,觸寶Q2公佈的財報顯示,2019年6月,觸寶全球產品的平均DAU(日活躍用户數)為1.71億,較2018年6月的1.33億增長29%;2019年6月,內容系列產品的平均DAU(日活躍用户數)為2,760萬,較2018年6月的730萬增長278%,內容系列產品收入佔總收入的比例近76%。Q3季度財報顯示,觸寶MAU為2.53億。

同時,去年半年報獵豹移動數據顯示,在海外環境持續惡劣的情況下,依舊有近4億的MAU數據。

與此同時,我們再來看看隔壁在線直播,他們的MAU或許只有兩家出海公司的幾分之一,但估值卻要高出許多。據艾媒諮詢數據報告顯示,截至2019年11月30日,喜馬拉雅、荔枝、蜻蜓FM的MAU分別為6860.36萬、4367.15萬、2308.63萬,不過喜馬拉雅傳聞估值已經達到了240億。

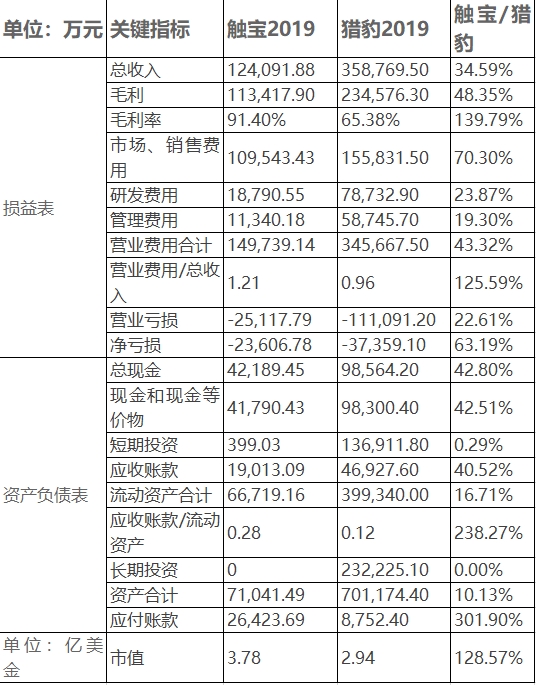

我們將2019年獵豹和觸寶三張表主要關鍵數據財務數據拿來對比發現,比起觸寶,或許獵豹移動被低估的更厲害。

在損益表裏,我們發現,觸寶的總收入為獵豹的34.59%,營銷費用是獵豹的70.30%,研發費用是獵豹的23.87%,可以看出,相對觸寶,獵豹更加重研發,但在推廣上比觸寶保守。

在資產負債表裏,觸寶的總資產是獵豹10.13%,總現金佔獵豹的42.8%,短期投資是獵豹的0.29%,長期投資則為0,而獵豹長期投資達到23.22億;同時,觸寶的應收賬款為獵豹的40.52%,應付賬款是獵豹的238.27%,説明相比觸寶,獵豹的持續發展的“家底兒”更厚,根基更足,與客户和供應商的議價能力也更強。

截至3月23日,觸寶的市值是3.78億美金,獵豹的市值是2.94億美金,如此低的市值,兩個工具出海“大佬”都存在被低估,擁有現金、現金等價物、長短期投資接近50億元的獵豹,其資金儲備都要高出其市值的一倍,可見,獵豹的市值可以説被嚴重低估。

儘管無論是觸寶還是獵豹移動都曾經歷谷歌下架事情,然而,這並不影響兩個公司的經營。

2020年2月20日,谷歌以打擊廣告欺詐和騷擾廣告的名義,突然決定從谷歌商店移除包括獵豹移動等眾多知名廠商旗下在內的將近600款APP,並禁止其開發者使用谷歌廣告聯盟服務,這一舉措讓其獵豹移動工具類產品一時遭受質疑,然而,針對該事件,獵豹移動已經積極應對並已經取得了成效——2020年3月,獵豹移動PC端金山毒霸的付費用户數比2019年12月上升了約60%,公開資料顯示,獵豹移動的工具業務會逐步將業務重心轉至國內,並且,在收入方面,獵豹移動會由此前的純廣告模式逐漸轉向為會員付費與廣告響結合的模式。

對此,獵豹移動董事長兼CEO傅盛表示“接下來公司將繼續嚴控海外業務的成本費用,精簡海外業務運營,以幫助改善經營虧損,同時公司也將重新迴歸國內移動互聯網市場,把獵豹移動的移動工具和超級休閒遊戲帶回國內,在未來幾個季度內,為公司構建穩健的中期增長引擎。”

事實上,除了獵豹工具類產品應用收入下滑,獵豹的其他業務卻一直處於增長當中:

獵豹移動娛樂業務收入達18.72億元,同比增長5.2%,其中手機遊戲收入為11.73億元,同比增長26.8%;

獵豹AI等業務收入達1.43億元,同比增長72%;

而且,通過嚴格的成本管理與控制,2019年Q4獵豹移動總成本費用下降36%,至8.15億元。

2019年,獵豹移動總營收為人民幣35.877億元(約合5.153億美元),同比增長28.0%。

可以説,如今市盈率為負的角度來看來講,此時獵豹的股票價值可以説是歷史最低,如下圖所示,每年持續增長的獵豹在2019年2月到3月29日之間的股價一直徘徊在5美元-7美元之間,可以説,2.04美元(2020年3月24日收盤價)是獵豹歷史上股價較低的時刻,其投資價值被嚴重低估。

2018年6月1日,被對沖基金做空的時候,基岩資本曾發佈研究報告稱,結合過去對獵豹移動的分析,基岩資本認為公司的合理估值為25億美元以上,獵豹當前19.5億的估值,存在明顯的低估,因此給予獵豹移動“增持”的評級。

後來,在獵豹移動的業務及增長面前,獵豹又回到了巔峯,如今,即便獵豹移動經歷如同觸寶一樣的遭遇,然而,相信在觸寶這個現實案例面前,獵豹移動同樣能夠恢復過來。

因此,相比較獵豹2018年19.5億美元的估值,在如今獵豹總市值只有3.02億美元的估值面前,獵豹移動可以説是嚴重低估。

2018年,基岩資本看好獵豹移動的理由主要包括:

一是工具類產品保持平穩發展,收入構成有較大改善;

二是娛樂移動業務令人欣喜,未來具有很大潛力;

三是公司擁有豐厚的現金儲備;

四是AI和機器人業務將成為公司未來發展亮點。

也就是説,工具應用作為獵豹的現金牛業務,為公司提供着穩定的收入和營業利潤。以遊戲為核心的互聯網娛樂業務,用户和營業利潤增長快速,正成為獵豹移動的明星業務。另外,獵豹正在All in的人工智能機器人業務,也已經取得諸多領先成果。所以,無論從營收、利潤、現金儲備還是均衡的業務組合來看,獵豹移動都是一家頗為穩健,也頗具前景的互聯網企業。

獵豹最新公佈的財報證實了這一點。

獵豹工具類產品為其帶來了大量的現金支撐其未來發展——據獵豹財報顯示,截至2019年12月31日,獵豹移動擁有現金、現金等價物及短期投資23.5億元(3.38億美元——,以及長期投資25.2億元(3.62億美元)。

伴隨着獵豹工具類產品的逐步下滑,獵豹移動的娛樂收入及AI等業務開始增長。

以獵豹手機遊戲業務為例,2019年,獵豹手機遊戲持續爆發,收入增長至11.73億元,漲幅26.8%,包括《滾動的天空》、《磚塊消消消》在內的多款遊戲的開始爆發。

獵豹財報顯示,2019年,獵豹實現總收入35.88億元,工具應用同比下滑49.6%,然而,獵豹移動娛樂收入到18.72億元,同比增長5.2%,AI等業務收入達1.43億元,同比增長72%,而且,通過嚴格的成本管理與控制,獵豹移動的總成本費用也大幅下降36%,2019年Q4獵豹移動總成本費用下降至8.15億元。

如今,一年半過去了,伴隨着獵豹移動在這四個板塊,尤其是機器人業務的突破,這讓獵豹移動曾經的夢想正在走進現實,而對於獵豹移動,我們只能判斷,在出海類工具類產品普遍被低估的現實情況下,獵豹無疑是其中低估最明顯的公司。

無人經濟與獵豹機器人的未來發展

對於無人經濟,光大證券曾發佈報告,“伴隨着勞動力日益稀缺、資本日益過剩,以機器取代人為重要標誌的無接觸經濟有望逐步提高經濟上的合理性,無接觸經濟的逐步發展壯大將是新經濟時代的重要標誌之一。”

而在無人經濟當中,機器人產業則是無人經濟的典型。

事實上,早在2017年,中國的機器人產業就已經達到千億市場規模。

而作為中國機器人行業服務規模最大的機器人公司,獵豹移動在過去幾年當中也在機器人產業上面取得了不錯的成績——據獵豹移動相關財報顯示,2019年,獵豹移動AI等業務收入達1.43億元,同比增長72%,獵豹移動攜手獵户星空打造的智能服務機器人服務人次已超1.5已,日均語音交互頻次超400萬次,並有超8000台機器人值守超千家客户。

此外,獵豹移動旗下的智能服務機器人還在“2019年北京冬奧會服務型機器人創新產品評測比選大賽”首選11款入選機器人名單當中獨佔4席,這成為其實力的證明。

2020年爆發的公共衞生事件更是加速了機器人產業的發展。

以獵豹移動為例。

在疫情期間,疫情一爆發,獵豹移動就推出全面的機器人醫療系統疫情防控解決方案,現已部署在武漢火神山醫院、鄭州岐伯山醫院、北京市海淀醫院、北京大學首鋼醫院、青島市海慈醫院、石景山區定點收治醫院等。

與此同時,獵豹移動還與旗下公司獵户星空共同合作,向部分醫院或醫療機構部署了“智能疫情防控機器人”,機器人“豹小秘”、“豹小遞”在醫院和醫療機構的落地,輔助醫護人員的工作,在一定程度上緩解了醫護人員和醫療資源緊缺的壓力,減輕了醫護人員工作負擔,受到了醫院的普遍好評。

當下以人工智能、5G為代表的新基建已上升至國家戰略高度,獵豹移動智能服務機器人正是“AI+硬件+軟件+服務”於一體,目前迎來重大進展,如果按照A股人工智能板塊超過40倍的PE來估值的話,相信獵豹也不會是今天如此低的估值。

對此,獵豹移動董事長兼CEO傅盛表示,“在過去幾年裏,獵豹移動打造了一支強大的隊伍,構建了強勁的資產負債表,也成功完成了多次商業轉型,未來獵豹移動將繼續大力發展AI業務,為公司構建長期增長引擎。

伴隨着獵豹移動機器人在2020年加速發展,相信獵豹移動機器人很快就能實現爆發,成為獵豹移動旗下除了工具類產品之外的另一個營收擔當,而屆時,獵豹移動的估值勢必要重新調整。