沒有手機的第一年,美圖仍難回血_風聞

记者站-记者站官方账号-国内知名媒体人社群平台2020-03-28 13:03

自上市以來,美圖股價下跌超9成,市值蒸發670億元。

作者丨韓小黃

編輯丨顧盼

來源丨AI藍媒匯

沒有手機業務的第一年,美圖實現了輕裝上陣,但仍難回血。

3月26日,美圖發佈了2019年度報告,財報顯示,2019年美圖實現營收9.78億元,同比增長3.2%;淨虧損1.9億元,同比收窄77.7%。

看起來回暖的業績並沒有打動投資人。截至今日收盤,美圖報收1.5港元/股,跌幅為7.98%。美團的市值較發行時下跌90%,較最高點下跌92%,蒸發超過670億元。

01

收入增長,廣告佔比77%

美圖的營收結構中,幾乎只剩廣告。

年報顯示,截至2019年12月31日,公司年度收入為9.8億元,同比增長3.2%,這其中77%的收入均來自廣告業務,達到7.5億元,同比增長21.1%。

美圖方面介紹,廣告業務的持續增長得益於平台內引入的新的廣告形式(如hotshot及Topview)以維持客户興趣。而除了引入新的廣告形式以外,美圖還更新了廣告的銷售形式,引入了拍賣算法,從而提高了廣告收入的單價(eCPM)和填充率。

整體而言,美圖廣告收入的增加的主要動力來自算法、模式等技術層面的優化,從而提高了廣告營收的效率。但根本上來講,美圖並未拉動用户及廣告基礎量的攀升,依舊處在“吃老本”的水平中。

其他部分的業務增長明顯,但整體佔比較小,較之整體營收杯水車薪。

財報顯示,2019年度的營收中,高級訂閲服務及應用內購買收入為8600萬元,較上年同期的1400萬元增長五倍;互聯網增值服務營收為4560萬元,較上年同期的3770萬元增長20%。

值得一提的是,在2018年被美團視為重要戰略的直播業務幾乎被放棄,與新起步的皮膚檢測等創新業務併入其他項,總體營收為9440萬元,較上年同期驟降66%,在營收中的佔比也由之前的近3成將至不到1成。

美圖在財報中解釋稱,2019年其他收入的驟減主要源於直播業務因競爭不斷加劇而下滑。

02

剝離硬件,虧損收窄78%

去年上半年,美圖將手機業務賣給小米的消息塵埃落定。

2019年4月14日晚間,美圖手機官方微信公眾號發佈了告別信,信中提到,“做一台讓更多人變美的手機,所以它意味着小眾,也意味着體量小,無法降低成本去迎合愈演愈烈的價格戰,所以我們即將在年中關閉手機業務,將旗下美圖手機的品牌獨家授權給小米集團。”

而更早之前,美圖與寺庫、及寺庫旗下TryTry達成三方合作,將美圖美妝交由後者運營。

在甩掉手機“包袱”,持續縮減業務之後,美圖在2019年迎來輕裝上陣。

這也確實為其帶來了短暫的喘息機會,營業成本大幅下降。

財報顯示,2019年美圖的營業成本為2.786億元,較上年的4.56億元減少38.8%。其中銷售及營銷開支降幅最為明顯,由2018年的7.8億元減少至3.3億元,降幅達到58.3%,主要由於推廣費用大幅減少,“原因是本公司將其獲取用户的策略從推動付費下載和大型營銷活動轉向了通過引入創新功能和改善用户體驗來推動自然下載。”

研發及行政開支已有小幅減少,分別同比降低3.2%及8.5%。

簡言之,告別了手機、直播等高調的燒錢業務,美圖進入了節衣縮食的一年。

03

月活下降,面臨內憂外患

但與營收增長、虧損收窄等亮點形成對比的,是運營數據透露出來的隱憂。

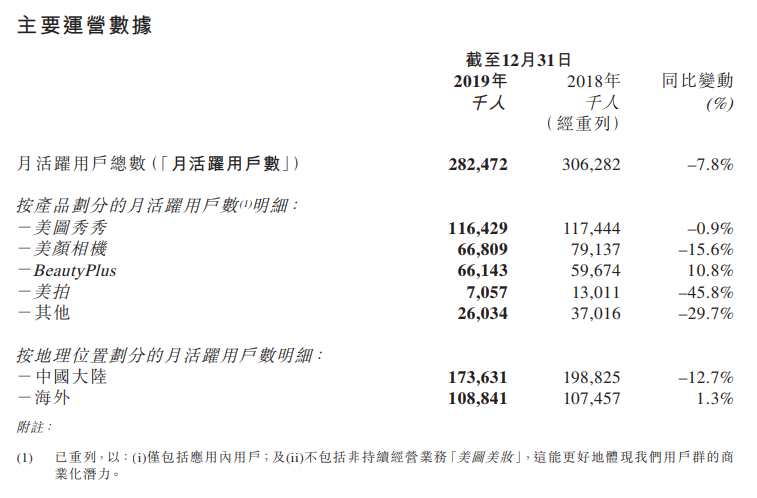

2019年度,美圖矩陣內整體的月活總數為2.8億,同比2018年的3億下降7.8%。其中主營App美圖秀秀月活1.16億,較上年1.17億下降0.9%;美顏相機月活6680萬,較上年7913萬下降15.6%;美拍月活僅餘706萬,同比下降45.8%;剩餘其他平台的月活下降了近30%。

在主營的App矩陣中,唯一增長的是美顏相機的海外版BeautyPlus,月活為6614萬,同比增長10.8%。

正如財報所示,目前美圖平台內的整體月活僅海外有1.3%的增長,而中國大陸整體下降12.7%。

運營數字是財務數字的基礎,流量行至瓶頸,甚至迎來下降,這對美圖來説無疑是個壞消息。從現階段運營情況來看,或許海外尚餘部分想象空間,但增勢極其微弱。

四捨五入,美圖只剩美圖秀秀和美顏相機了。

好的一方面在於用户使用時長增加到13.6分鐘/日,迎來小幅增加。但與上述的廣告等業務收入增加一樣,同樣是杯水車薪。

本質上,美圖秀秀這類的工具型軟件就面臨用户使用時長短、營收結構單一、想象空間小等天然劣勢,加之近年來巨頭領銜的faceu激萌、B612咔嘰,以及輕顏相機等同類型後起之秀的圍剿,美圖系特有的技術優勢也被蠶食殆盡。

未來,美圖面臨的或是愈發艱難的內憂外患之困。