湖州銀行撥備覆蓋率超標3倍或隱藏利潤 3次轉讓不良貸款_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-04-15 15:37

**作者:**曉晨

來源:GPLP犀牛財經(ID:gplpcn)

2月7日,湖州銀行披露招股書,擬在上交所主板上市,募集資金將在扣除發行費用後全部用於補充資本金。

湖州銀行是浙江資產體量最小的一家城商行,從收入及股東構成上來看,明顯區別於其他商業銀行。

高度依賴利息淨收入,中間業務連虧三年

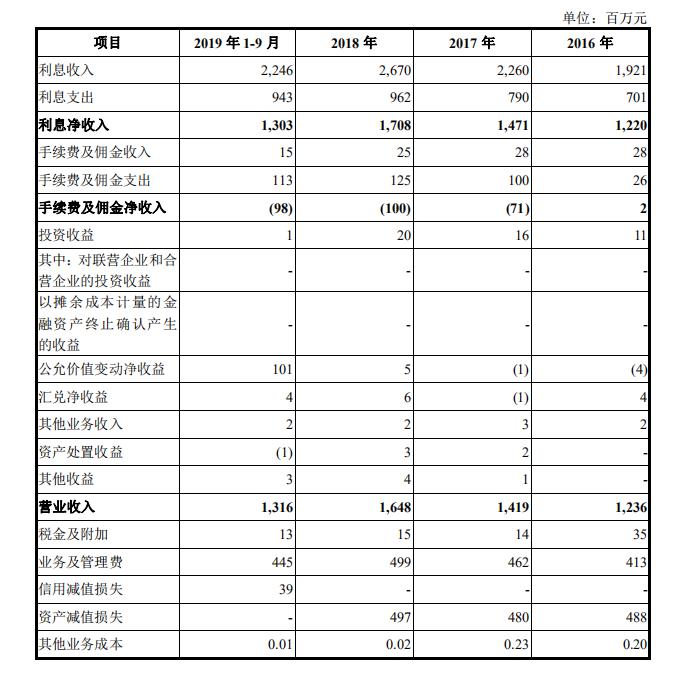

4月9日,中國債券信息網發佈的湖州銀行2019年審計報告顯示,截至2019年末,湖州銀行總資產為712.05億元,全年實現營業收入、淨利潤分別為17.46億元、7.57億元。

據瞭解,湖州銀行的上市工作早在2019年就已經啓動。從近幾年的營業數據來看,湖州銀行業績處於逐年上漲的趨勢。招股書顯示,2016—2018年及2019年前三季度,湖州銀行總資產分別為374.74億元、444.13億元、520.26億元、645.61億元,同期淨利潤分別為2.39億元、3.57億元、4.89億元、6.24億元。

值得注意的是,湖州銀行的營業收入的主要構成部分是利息淨收入。招股書顯示,2016—2018年及2019年前三季度湖州銀行營業收入分別為12.36億元、14.19億元、16.48億元、13.16億元,同期利息淨收入分別為12.20億元、14.71億元、17.08億元、13.03億元,利息淨收入佔營業收入比例分別為98.71%、103.66%、103.37%、99.01%,遠遠高於國內四大行的80%水平。

此外,在中國銀行業普遍資本金趨緊的情況下,各家銀行加大了中間業務的發展力度,以減少對銀行資本金的消耗。但湖州銀行的手續費及佣金淨收入卻連續三年淨虧損。

招股書顯示,2017—2019年前三季度湖州銀行的手續費及佣金淨收入分別為-7144.25萬元、-9997.96萬元、-9829.65萬元。

截至2019年末,湖州銀行的手續費及佣金收入為-1.52億元,較2018年末下降近52%。

對此,招股書稱,主要是由於互聯網貸款業務的平台手續費迅速增長所致。

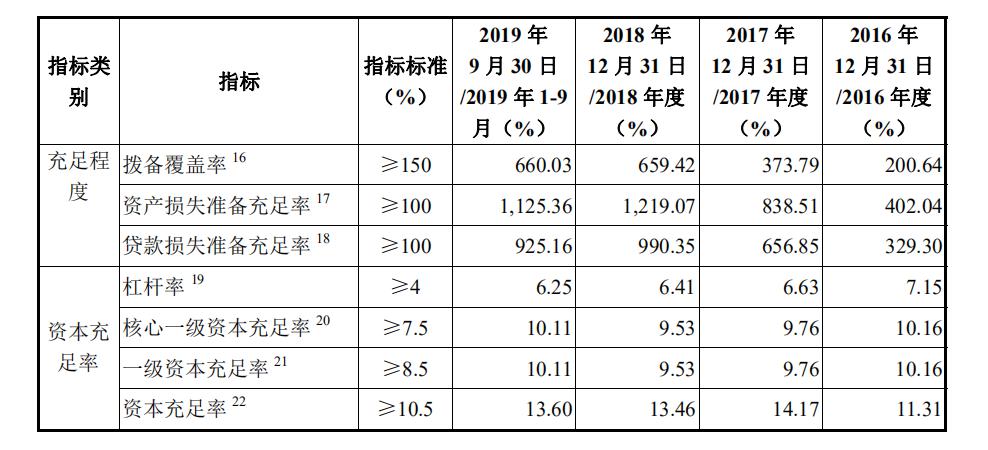

撥備覆蓋率超標準3倍或隱藏利潤

湖州銀行撥備覆蓋率極高,2019年三季度末已經達到660%。

就在2019年9月26日,財政部發布關於《金融企業財務規則(徵求意見稿)》指出,以銀行業金融機構為例,監管部門要求的撥備覆蓋率基本標準為150%,對於超過監管要求2倍以上,應視為存在隱藏利潤的傾向,要對超額計提部分還原成未分配利潤進行分配。

明顯的,湖州銀行撥備覆蓋率已經超過監管標準3倍。據招股書,湖州銀行稱撥備覆蓋率呈現上升趨勢,銀行風險抵禦能力逐步增強,不良貸款餘額因採取了有效的控新降舊措施而有所降低。超高的撥備覆蓋率也意味着在未來一段時間即便不良再次高發,也可以通過撥備反哺利潤,降低利潤消耗。

3次打包轉讓不良貸款降低不良率

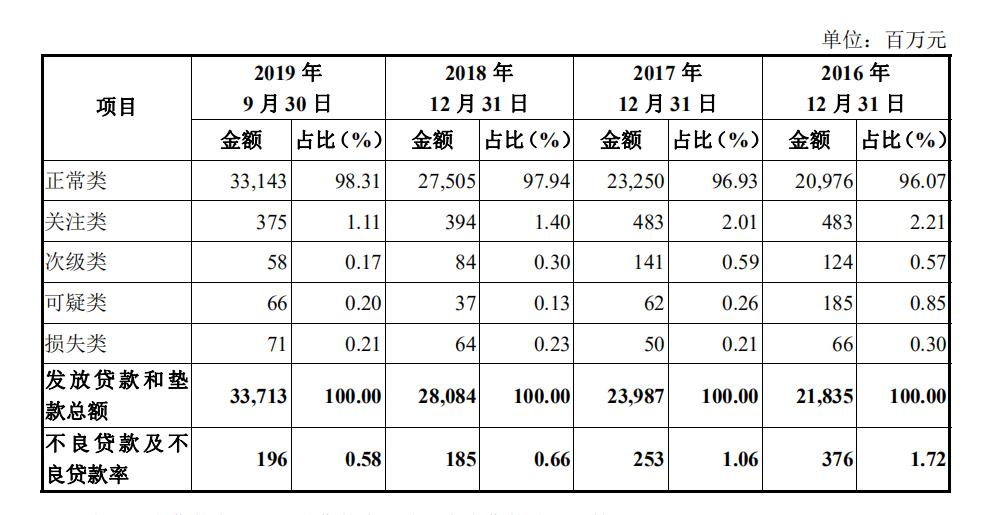

湖州銀行不良率很低,放在上市銀行中也屬於極低的水平。

截至2019年9月30日,湖州銀行不良貸款率為0.58%,較2018年底還降低了0.08個百分點。上市行中寧波銀行不良率最低,但也高於湖州銀行,2019年三季度末寧波銀行不良率為0.78%。

湖州銀行不良率是從2017年開始下降,2016年尚且偏高,為1.72%。在不良率大幅下降的同時,湖州銀行2016-2018年持續進行大額的核銷不良貸款,兩者保持了同一節奏。

據招股書,湖州銀行在2016年和2017年共進行了3次不良貸款的打包轉讓,金額分別為0.16億元、1.07億元和1.13億元。三次操作後,2017年湖州銀行不良貸款率降到1.06%。總體上看,湖州銀行2016-2018年的不良貸款核銷金額分別是1.77億元、1.95億元、1.75億元。

雖然不良貸款率遠低於浙江地區的平均水平,湖州銀行認為,2016—2018年、2019年前三季度湖州地區銀行業金融機構及浙江省(不含寧波)城市商業銀行的平均不良貸款率同樣呈現逐期下降趨勢。湖州銀行的不良貸款變動率符合整體趨勢,並認為自身有能力將不良貸款率控制在合理區域。