一文看懂集成電路原材料_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2020-04-20 14:53

來源:內容授權轉載自公眾號「動力谷智略」,作者:洪為,謝謝。

集成電路產業是先進製造業的基礎產業,其下游應用端涵蓋了汽車、通信、電器、計算機、航空航天、軍工和光伏等各大行業。半導體技術的進步和產業的發展催生和推動了物聯網、人工智能、大數據和工業互聯網等新興產業。

為加深對集成電路產業鏈的瞭解,我們將推出集成電路系統產業鏈系列相關報告,供讀者參考。

半導體材料是集成電路產業的立足根本,也是我國集成電路產業的競爭短板之一。半導體材料屬於高壁壘行業,技術含量高、生產難度大。半導體材料的國產化率仍處於較低水平,國內相關企業相比國際龍頭的競爭力仍有較大差距。

全球半導體材料市場規模

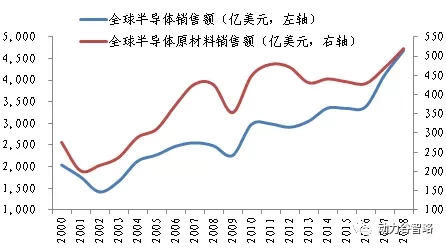

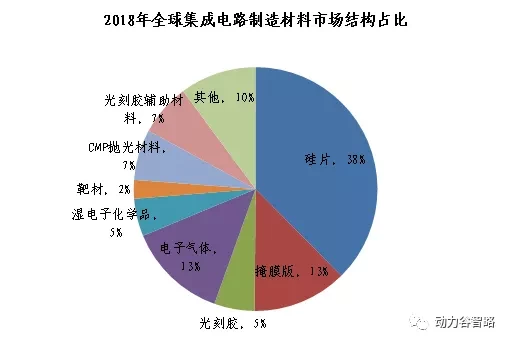

半導體原材料是集成電路產業的基石,集成電路生產的各個環節均要用到半導體原材料,如光刻環節需要使用掩膜版和光刻膠及清洗用的各類濕化學品,刻蝕環節需要用到硅片、電子氣體等。隨着集成電路技術節點的不斷進步,對於所用原材料的純度、尺寸及一系列物理化學性質的要求越來越嚴格,原材料的成本也隨着提升,原材料市場整體規模不斷上升。

2018年,全球半導體原材料銷售額為519.4億美元,創歷史新高,同比增長10.65%,增速達到2011年以來的新高。2018年全球半導體銷售額為4687.8億元,其中半導體材料的銷售額佔全球半導體銷售總額的11.08%。

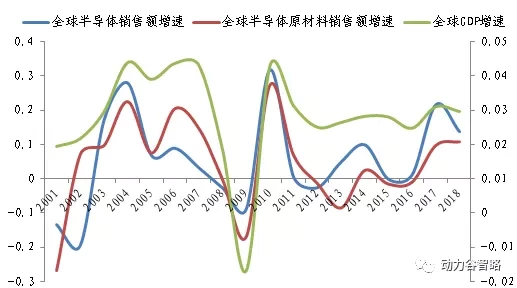

半導體材料市場的增速與整個半導體市場高度同步,表現出明顯的週期性,與全球GDP的增速呈現明顯的正相關,不過其波動幅度遠大於GDP的波動幅度,半導體材料行業是典型的週期性行業。

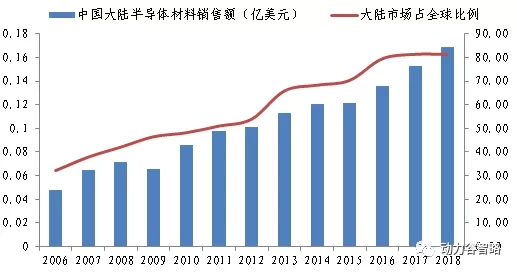

中國大陸半導體材料市場規模

2018年,我國大陸半導體材料銷售額為84.4億美元,佔全球半導體材料銷售額的16.25%。大陸半導體材料市場規模增速較快,2006年至2018年間,複合增長率為11.11%,而同期全球半導體材料市場的複合增長率為2.81%。大陸市場佔全球市場比例越來越高,主要是因為我國汽車、電子、通信等半導體應用端產業的快速增長驅使國際集成電路製造廠商紛紛來華建廠以及國內集成電路製造企業的迅速發展。據SEMI估計,2017-2020全球將有62座新晶圓廠投產,其中26座坐落中國大陸,佔總數的42%。

日本是半導體材料領域的霸主

在全球半導體材料領域,日本佔據了半壁江山,是當仁不讓的霸主。在2019年前5個月,日本生產的半導體材料佔全球產量的52%。在半導體制造過程包含的19種核心材料中,日本市佔率超過50%份額的材料就佔到了14種。

中國自給率低

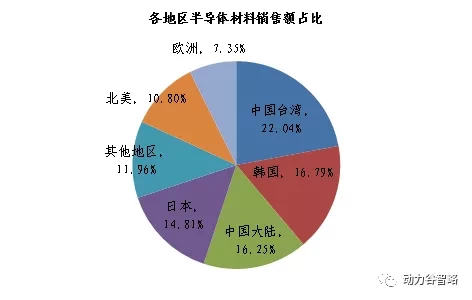

2018年,中國大陸是全球半導體材料第三大市場,僅次於中國台灣和韓國,然而國內半導體原材料市場的自給率非常低,大部分原材料均很大程度上依賴進口,尤其是核心高端半導體材料,以硅晶圓為例,8寸硅晶圓自給率僅百分之十五,百分之八十五依賴進口,12寸硅晶圓進口比重更高達百分之九十九。

二、半導體材料的應用與市場競爭格局

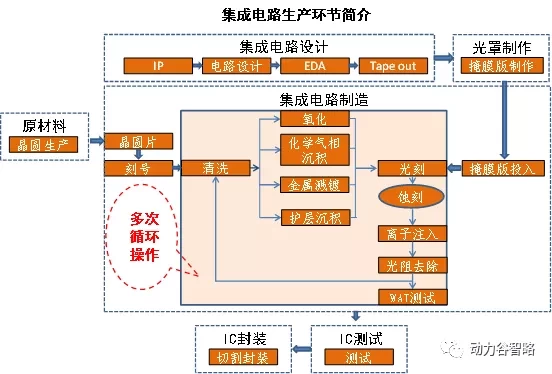

集成電路生產大致可分為設計、製造、封裝和測試四個環節。其中設計環節主要通過計算機軟件完成,製造、封裝和測試環節均需要在十分嚴格的工廠環境中進行,並且生產過程工藝複雜,步驟繁多,對材料的純度、規格、温度、PH值、微觀物理結構等等都有十分嚴格的要求。

半導體材料主要運用於製造和封裝環節,且大部分材料均為消耗性材料,在集成電路製造過程中需要多次投入。

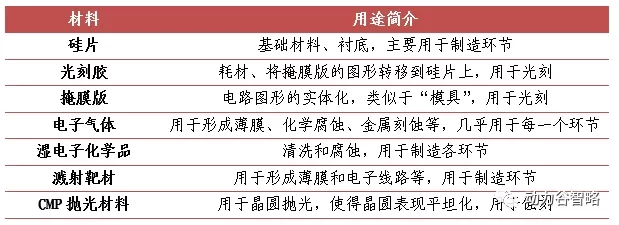

硅片

1.硅的應用

硅是集成電路生產中最重要的原材料,硅片市場約佔整個半導體材料市場的三分之一。目前,90%以上的集成電路芯片是用硅片作為襯底製造出來的,硅是集成電路的承載基礎。

硅片的質量直接影響集成電路芯片的品質,集成電路製造所用的硅片的純度和原子排列方式都有非常嚴格的要求,通常其純度不得低於99.9999%,高端芯片的硅片材料純度甚至需要達到99.9999999%以上,也就是説雜質的含量低於10^(-9)。

2.硅片的生產工藝

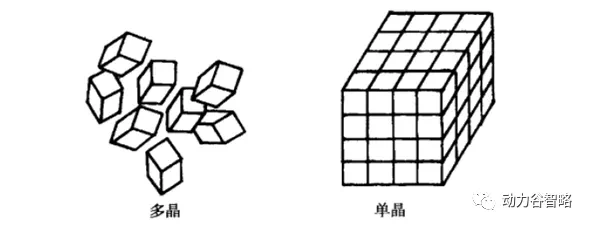

集成電路生產用到的硅是單晶硅片,硅晶體按晶胞排列是否規律,可分為單晶硅和多晶硅。單晶硅晶胞在三維方向上整齊重複排列,而多晶硅晶胞則呈不規律排列。單晶硅在力學性質、電學性質等方面,都優於多晶硅,只有單晶硅才能滿足集成電路生產的工藝要求。

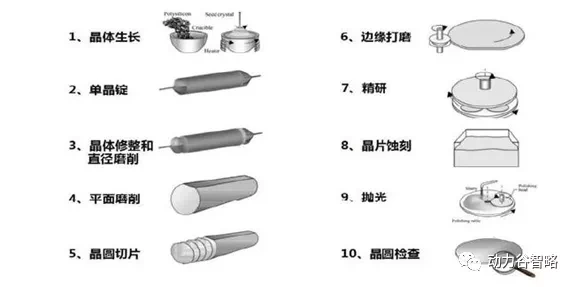

(1)硅片生產流程

硅片的製備從晶體生長開始,形成單晶錠後經過修整和磨削再切片,再經過邊緣打磨、精研、拋光等步驟後,最後檢查得到的硅片是否合格。

硅片製造流程

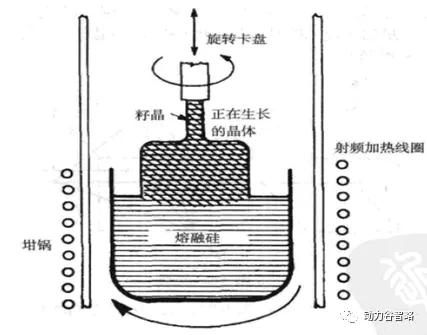

(2)單晶硅生產

自然界中的硅絕大部分是以SiO2(泥土、沙子)的形式存在,半導體制作的第一個階段是利用化學反應將泥土轉化成硅化物氣體,例如等到四氯化硅或者三氯硅烷,此時得到的硅化物氣體含雜質較多,第二個階段在利用硅化物氣體與氫氣反應,得到純度較高的固態硅單質,此時的硅為多晶硅。

氫氣還原三氯硅烷:

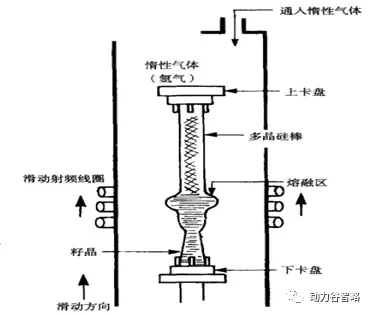

利用多晶硅製備單晶硅碇的工藝叫做單晶生長。單晶生長分為直拉(CZ)法和區熔(FZ)法,直拉法是目前主流的生長方法,佔據90%市場。

直拉法晶體生產系統

區熔法晶體生產系統

直拉法更容易生長大直徑單晶硅,成本更低,生長出的單晶硅大多用於集成電路元件。區熔法生長出的單晶硅純度較高,主要用於功率半導體。但區熔法較難生長出大直徑單晶硅,一般僅用於8寸或以下直徑工藝。

3.硅片市場

當前市場上半導體硅片以12英寸和8英寸為主,12英寸的硅片在2009年開始市場份額超過50%,且逐年增長,預計2019年,12英寸硅片的市場份額將超過70%。

硅片的直徑越大,單個硅片能生產的芯片數量也就越多,12英寸的硅片能生產的芯片數量是8英寸的2.25倍,為了節省生產成本,硅片的直徑越做越大是必然趨勢。1980年代是4英寸硅片佔主流,1990年代是6英寸佔主流,2000年代是8英寸佔主流,到2010年代12英寸硅片已經成為主流。

(1)全球市場

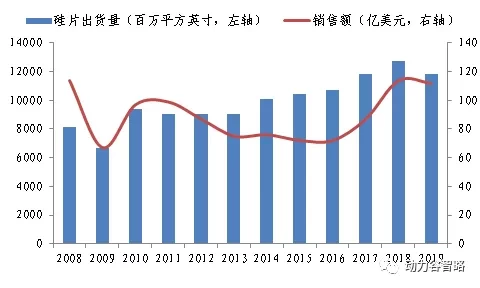

據SEMI統計,2019年全球硅晶圓面積出貨量總計11,810百萬平方英寸,2019年的銷售額總計111.5億美元。

半導體硅片投入資金多,研發週期長,是技術壁壘和資金壁壘都極高的行業。由於下游客户認證時間長,硅片廠商需要長時間的技術和經驗積累來提升產品的品質,滿足客户需求,以獲得客户認證。

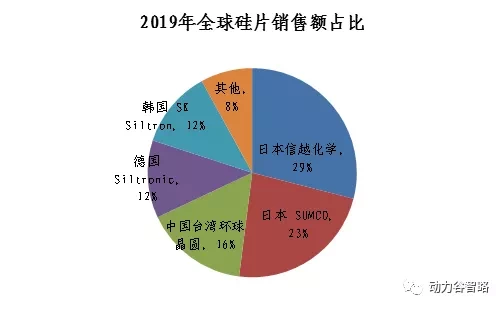

目前全球硅片市場處於寡頭壟斷局面,市場集中度相當高,前五大企業佔據全球90%的市場份額,日本兩大廠商信越化學和SUMCO合計佔有53%的市場份額,是硅片市場的主導者。

(2)國內市場

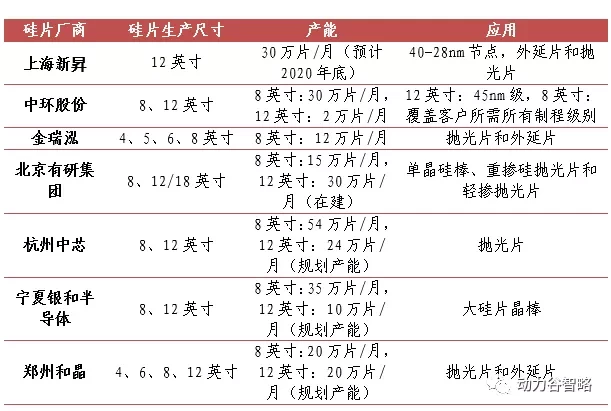

我國硅晶圓產業起步較晚,技術底子薄,自給率非常低,主要依賴進口,在2017年之前,我國大陸僅在4至6英寸硅片領域實現了大規模產量,基本滿足了國產需求,然而大尺寸(8英寸和12英寸)硅片的自給率很低,尤其是12英寸硅片,目前僅有上海新昇、中環股份和金瑞泓等企業能夠少量生產。上海新昇12英寸硅片產品已經通過華力微和中芯國際的認證,正片2019年已得到長江存儲的採購,目前處於國內領先地位。

光刻膠

1.光刻膠的應用

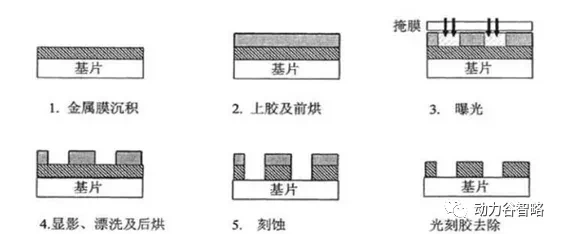

光刻膠是光刻過程中的重要耗材。光刻是將圖形由掩膜版上轉移到硅片上,為後續的刻蝕步驟做準備。在光刻過程中,需在硅片上塗一層光刻膠,經紫外線曝光後,光刻膠的化學性質發生變化,在通過顯影后,被曝光的光刻膠將被去除,從而實現將電路圖形由掩膜版轉移到光刻膠上。再經過刻蝕過程,實現電路圖形由光刻膠轉移到硅片上。在刻蝕過程中,光刻膠起防腐蝕的保護作用。

光刻主要包括薄膜生長、上膠、曝光和顯影等環節。光刻是整個集成電路製造過程中耗時最長、難度最大的工藝,耗時佔集成電路製造50%左右,成本約佔集成電路生產成本的1/3。

光刻工藝圖示

2.光刻膠的成分與特性

光刻膠一般由4部分組成:樹脂型聚合物、感光劑、溶劑和添加劑。

樹脂聚合物是一種惰性的聚合物(包含碳、氫、氧的有機高分子)基質,用於把光刻膠中的不同材料聚在一起的粘合劑。樹脂聚合物給予了光刻膠其機械和化學性質,例如粘附性、柔順性和熱流穩定性,其對光不敏感,紫外光曝光後它不會發生化學變化。感光劑是光刻膠材料中的光敏成分,它對光形式的輻射能,特別在紫外區,會發生反應。感光劑對於光能發生化學反應。溶劑使得光刻膠保持液體狀態,使光刻膠能塗抹到硅片襯底上。添加劑用來控制和改變光刻膠材料的特定化學性質或光響應特性,各個製造商均有獨自的配方,不對外公開。

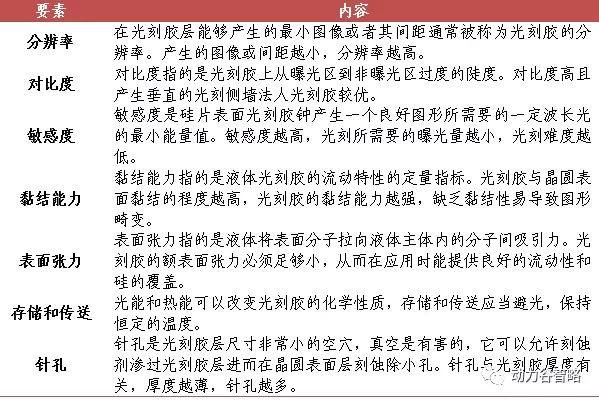

光刻膠的核心產品要素:

根據顯示效果的不同,可將光刻膠分為正性光刻膠和負性光刻膠。正性光刻膠顯影時未曝光部分溶解於液,形成的圖與掩膜版相反。負性光刻膠顯影時曝光部分溶解於液,形成的圖與掩膜版相同。由於負性光刻膠顯影時易變形和膨脹,分辨率一般只能達到2微米,所以正性光刻膠的應用更為普及。

3.光刻膠市場

(1)全球市場

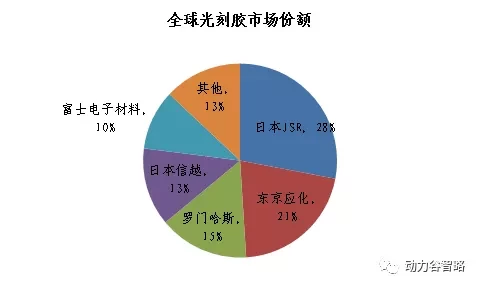

光刻膠產品的技術參數眾多,純度要求較高,行業進入壁壘很高。目前半導體光刻膠核心技術基本被日本和美國企業所壟斷,產品也基本出自日本和美國公司,包括日本JSR、東京應化工業、羅門哈斯,信越化學、富士電子材料等企業。

據SEMI統計,2018年全球半導體光刻膠銷售額達到17.3億美元,預計2019年銷售額稍有下降。中國市場是半導體光刻膠全球最大的市場,市場規模佔全球比重約為32%,其次是美洲(21%)、亞太(20%,除中國和日本)、歐洲(9%)和日本(9%)。

(2)國內市場

按應用領域劃分,光刻膠可以分為半導體光刻膠、PCB光刻膠、LCD光刻膠等。從中國產品市場來看,PCB光刻膠市場份額佔比最多,高達94.4%。LCD光刻膠市場份額佔比第二,為2.7%。半導體光刻膠市場份額佔比位居第三,僅為1.6%。總體看來,中國市場PCB光刻膠佔據大部分市場份額,LCD光刻膠和半導體光刻膠所佔份額非常低。

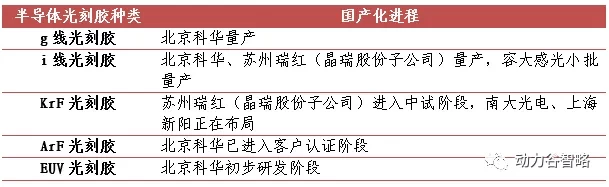

半導體光刻膠相對而言技術含量最高,價格最昂貴。按照其曝光波長,半導體光刻膠可分為g線(436nm)、i線(365nm)、KrF(248nm)和ArF(193nm)等4個大類。其中,ArF光刻膠為目前分辨率最高的半導體光刻膠。g線和i線光刻膠為目前市場上使用量最大的光刻膠,ArF光刻膠市場增速最快。

國內光刻膠市場規模保持穩定增長,從2011年的30.4億元增長到2018年的62.3億元,複合增長率達11.59%,國內光刻膠市場以PCB光刻膠和LCD光刻膠為主,而半導體光刻膠市場規模不到40%。其中PCB光刻膠的自給率已超過50%,LCD光刻膠自給率不到10%,半導體光刻膠自給率更是低於5%,幾乎全靠進口。國內企業中,飛凱材料、容大感光、廣信材料等已有相應PCB光刻膠產品投產;永太科技CF光刻膠已通過客户驗證,北京科華、蘇州瑞紅LCD光刻膠已量產,容大感光、飛凱材料均在積極佈局。

半導體光刻膠我國自給率極低。適用於6英寸硅片的g線/i線光刻膠的自給率約為20%,適用於8英寸硅片的KrF光刻膠的自給率不足5%,而適用於12吋硅片的ArF光刻膠完全依賴進口,最先進的EUV光刻膠目前僅有少數幾家海外公司掌握了相關技術,且未實現產業化。

半導體光刻膠國產化進程:

掩膜版

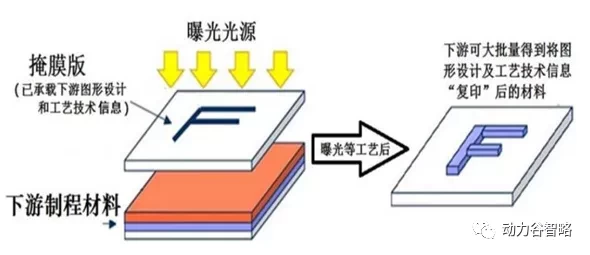

1.掩膜版的應用

掩膜版是下游行業產品製造過程中的圖形“底片”,是承載圖形設計和工藝技術等知識產權信息的載體。在光刻過程中,掩膜版是設計圖形的載體。通過光刻,將掩膜版上的設計圖形轉移到光刻膠上,再經過刻蝕,將圖形刻到襯底上,從而實現圖形到硅片的轉移。

掩膜版的應用圖示: