疫情瀰漫: 美、日聯手“做空”中國?_風聞

方敏本尊-资深流体控制设备专家2020-04-20 09:39

疫情瀰漫:

美、日聯手“做空”中國?

作者:方敏

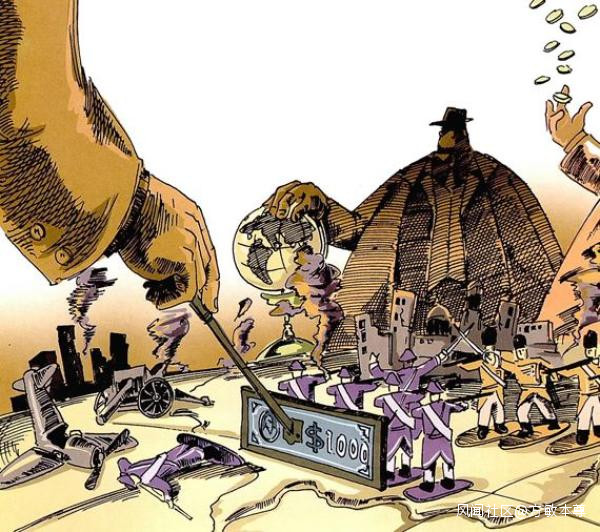

2020年4月7日,日本內閣推出的新冠疫情緊急經濟對策中,潛伏着一項高達22億美元名為“供應鏈改革”的預算。預算使用範圍的界定是這樣:為產業鏈迴歸日本國內,或者實現區域多元化,日本政府將為企業供應鏈重組提供援助,支持日本企業將產業鏈搬回國內,或者向“東盟”國家分散轉移。

2020年4月8日,白宮首席經濟顧問拉里·庫德羅(Larry Kudlow)公開表示:對於企業從中國遷回美國的所有費用,美國政府應該全額報銷,為美國企業回遷中產生的廠房、設備、和裝修成本買單。

(庫德羅:產業迴歸不理想,或者,我們可以下個釣餌)

兩則新聞,透露不同尋常的兩個要點:

其一,作為特朗普之外美國經濟決策權限的第二號人物,庫德羅向美國在華企業發出這樣的“利誘”,中國是質疑、無視,還是應該敲響警鐘?

其二,在庫德羅“利誘”美國企業前一天,日本搶先公開所謂“供應鏈改革”,某種意義上是否表明這是美、日兩國政府在展開協調性行動,劍鋒所指即是“做空”中國,乃至斬斷中國傲視全球的“全產業鏈”?

政府出“打包費”,美國誘使在華美企回家?

庫德羅大包大攬“利誘”美國企業撤離中國這個策劃,原則上,實施這個“利誘”付出的應該是一大筆錢。因此,站在中國的立場,很多人對此的第一反應是質疑:美國政府沒可能付得出這樣的代價!

那麼,庫德羅完全在放“嘴炮”?

在回答這個問題之前,我們先來關注兩件事:

首先,在7000億美元量化寬鬆之後,4月9日,美聯儲主席鮑威爾在與美國智庫布魯金斯學會(Brookings Institution)的在線對話中,宣佈推出2.3萬億美元信貸計劃以支持美國經濟企穩復甦。

(鮑威爾:灌水少了不行,得這麼多!)

其次,為應對新冠疫情的衝擊,美國政府在2萬億美元大規模經濟刺激計劃之後,特朗普還在爭取第二輪2500億美元針對美國中小型企業的扶持信貸,並且還在策劃針對美國家庭及個人的第二輪現金派發。或許,隨着疫情的蔓延,之後還有第三輪、乃至第N輪向美國市場的灌水計劃。

(特朗普:我又搞了個“大手筆”)

如此種種,美國社會這樣來自兩個方向的資助給世界怎樣的印象?

是不是“大手筆!”、“美國真有錢!”諸如此類。

美聯儲合計3萬億美元份額,再加上美國政府發佈的2萬億美元經濟刺激計劃,兩項累計超5萬億美元的龐大資金流“護佑”美國,用“大水漫灌”來形容美國拯救經濟的奢華行動應該是非常貼切吧。

只是,這裏面有個問題,這些錢是從哪裏來?

來源很簡單:開動印鈔機!

(美國人來錢真容易!)

實際上,今日美國在又一次刷新世界道德認知的底線:既然印鈔可以拯救美國,美國就印了,咋的!美國不用有任何心理負擔。

於是,或許可以有這樣的結論:美國用無底線印錢來支撐抗疫、拯救經濟,順道多印一點來推動美資企業遷離中國,有何不可?

是不是恍然大悟,4月8日,白宮首席經濟顧問拉里·庫德羅宣告“利誘”在華美企回國,或許正是他個人的超級“腦洞”時刻,而不完全是個“嘴炮”策略。

所以,斷定特朗普政府付不起 “利誘”美企的“代價”,很大可能會是個誤判!

而相信美國有底線,就會成為中美博弈的一個“致命”性條件。

或許,日本完全不介意對中國“打黑槍”。

日本提前一天宣佈所謂“供應鏈改革”,鼓勵、推進日企搬離中國,這裏面有着怎樣的貓膩?

或者,日本政府有沒有在給美國“支招”,算計中國?

(安倍:能夠算計中國一把,很榮幸)

當下,這一切猶未確定可知。

但是,從利益原則來考量,我們其實不難看出一些端倪。

一個問題:一個怎樣的中國符合日本的利益?

如果這個問題讓安倍晉三來回答,相信答案一定會是:一個衰弱的中國符合日本的利益!

站在日本的立場,不論基於歷史的認知還是基於未來的設想,今天日漸強大的中國,都帶給日本前所未有的巨大壓力。無疑,盛世中國都會是日本如鯁在喉、不拔不快的那根刺。

因此,能夠有個策略或者有個機會可以搞垮中國,日本人肯定不介意在事件中擔任“打黑槍”的角色,這一點必須要警惕!

現實是,世界經濟第一的美國,或許正在聯合世界經濟第三的日本對處於第二位置的中國發動一場經濟絞殺戰。

而更加嚴峻的是,中國經濟還容身於“美元體系”,幾乎難以避開來自體系主導者及其扈從的“惡意”攻擊。

中國註定對抗一個“體系”,艱難且嚴峻。

毋庸置疑,自1978年始,中國執行改革開放政策,選擇在政治、安全、經濟三個領域中的經濟領域全面擁抱世界,中國曆40年艱辛,經濟、金融深刻融入世界主流體系——美元體系,並據此創造出全球矚目的產業全面發展、徹底消除貧困人口的優異治理成績。

2017年特朗普政府上台執政,引導美國調整國家戰略:視中國為美國的戰略競爭對手。

美國右翼保守派政客開始忌憚中國的發展速度,憂慮中國崛起對美國的霸主地位發起挑戰。

(讓我神經過敏,就是你的錯)

這件事有個明顯的後果:中、美關係急劇凸顯競爭性!

美國主導的全球主流媒體也在替強硬派發聲,一時間中美“新冷戰”,中美經濟“脱鈎論”,成為全球不息的熱詞。

而美國政府處理中美關係的方法,也確實在逐漸增強競爭性,貿易戰、台灣牌、香港牌、南海牌打得越來越高調,越來越無理攪三分。

無疑,這是個於中國不利的局面:深刻嵌入美元體系的中國經濟,面對來自體系主導者的打壓,註定是中國避不開的一場對抗。

或許,這就是“崛起的大國”應對“守成的大國”所必須歷經的一番考驗!

美國謀求抑制或打斷中國經濟的發展進程,謀求產業迴歸美國,如果經濟手段達不到目的,美國右翼保守派政客多半也不介意將這種競爭蔓延向金融、政治、安全領域,對中國來説,這幾乎是可以預見的一種危險。

確實,特朗普政府一直在努力推進產業迴歸,假設在華美企、在華日企響應各自國家的“號召”撤離中國,中國經濟會面臨怎樣的後果?

或許,這就是中、美經濟不可逆“脱鈎”的開端,也可以視為“陣營”界限傾向明晰的開端。之間的區別正在於中國從“體系之內對抗體系”轉向“體系之外對抗體系”。

簡單來説“體系之內對抗體系”,中美分歧大抵相當於人民內部矛盾,而“體系之外對抗體系”則是向尖鋭對立升級。

也就是説,現階段,儘量確保中國在“體系之內對抗體系”這個格局,本質上對中國有利。

中國需要時間窗口期來完成一場重要的鋪墊。

中國正視兩個選項:扶持歐元體系來對抗美元體系,或者藉助“一帶一路”戰略的逐步發展完善謀求自成體系。

傲慢與乖張,白頭鷹的夢境與現實。

或者,我們最想得到明確的一個問題是:美企接受來自國家的資助而撤離中國,美國究竟做不做得到?

在回答這個問題之前,我們先來關注這樣的局勢。

之前,説到美國應該可以通過印錢來達成產業迴歸的策劃,但支撐這個結論有個前提:問題的關鍵是美元可以印多少?

(開足馬力!畫面,美國人看着就爽)

也許,我們現下還得不到一個準確的數據來用於印證。

但是,至少可以有個定性的理解:美國大肆印錢會有怎樣的後果?以及美國會不會將這種乖張的策略發揮到不計後果、雞飛蛋打的程度?

來做個這樣的展望:美聯儲支持3萬億美元量化寬鬆份額,以及特朗普政府的2萬億美元經濟刺激計劃,乃至後續特朗普醖釀中的經濟計劃全部落地。

美國市場中滾動的錢就太多了:打個比方,向一個不太缺水的池塘裏拼命灌水,後果必然會是鬧水災。

**這個比方其實也可以這樣來歸納:**錢好印,數字後面的零好加,可商品和服務的增加不容易,商品數量不變,錢卻越來越多,物價肯定飛漲。

疫情未定之後的美國經濟會是怎樣的畫面?

一場不能夠避免的惡性通漲,幾乎是板上釘釘的事。

如果,這裏面還要包含 “印錢購買產業迴歸”計劃的預計份額,那就更加了不得。這樣的局面,美國經濟肯定多半會“玩脱”掉。那時,會有人阻止特朗普政府,不讓他們將“美元體系”的基本信譽玩到殘廢,這就是底線。

且幸,特朗普政府為應對今日疫情,以及拯救美國經濟,同時追求吸人眼球的所謂“大手筆”,讓美國經濟的政策工具的能量已經消耗到了“打光最後一顆子彈”的程度。固然,美國有傲慢的資本,但美國政府要強行追加份額來回應、支持庫德羅“購買產業迴歸”的方案,或許美國經濟的信用基礎真的就被玩殘了。

(這並非是勝利,是二!)

確切來説,幾年之內美國需要有所顧忌,至少在特朗普可能的第二任期內再次推動規模性印錢會遭遇強大阻擊。

而翻過以特朗普為代表的美國右翼保守派政客執政這一頁,中美關係其博弈,或許會得到轉向乃至糾偏的機會。

所以,突如其來的新冠疫情,讓美國生生錯失了斬擊中國產業鏈的機會,天佑中華!

更有甚者,中國在全球產業鏈以及技術價值鏈中的地位也不是白來的:雖然在全球產業鏈以及技術價值鏈中的地位還不太高,但中國至少已經是個完成了第一桶金積累的人。而仰頭遙望着,想要接盤下一輪產業鏈轉移的東南亞各國,從幾乎“0”起步的路途,走到取代中國的程度會走多少年?

對於這一點,中國儘管不能夠傲慢,但不能夠不自信。

也許,有人更相信東盟是個威脅,其實這一點很好驗證:比如,越南應該是最希望承接下一輪產業轉移的國家,已經算是在全球產業鏈中開始崛起的一個“小巨頭”吧,信不信中國只需宣佈對越南關閉邊境切斷供應鏈,越南所謂高速發展的產業集羣就會應聲掉在地上摔得粉碎。

中國因人力、市場、資源、物流和投資環境的綜合優勢,承接了世界第三輪產業大遷移。中國順利融入全球產業分工體系的累積過程,已經穩穩奠定了中國“全球製造中心”的地位。

人力才是中國產業發展的根基。

中國單一國家超過1.7億受高等教育以上的人才庫積累,而且有能力每年為這個人才庫提供接近1000萬增量,這一點足以讓世界上的任何國家羞愧,其中包括美國。

而市場是中國的全球性魅力。

當今世界,成熟且擁有強勁購買力的市場在哪裏?

最成熟的市場首先是歐洲,然後是北美,緊接着就是今天快速崛起的東北亞。這個發展的路線,其實也可以看成是全球經濟中心於世界在時間與空間意義上的遷徙路線。

(東北亞正在成為世界最閃亮的地方)

中國崛起,作為東北亞經濟圈當之無愧的領頭羊乃至全球經濟活動的“發動機”,其實代表着世界經濟的方向與未來。也可以這樣説:中國經濟的市場價值與活力,在全球化背景之下就預示着它必將成就世界經濟的中心地位。中國消費市場龐大,足以為全球資本提供足夠的“用户黏性”,或者,對全球性資本而言,拒絕中國市場就意味着拒絕未來。

而中國市場的機會,也是穩定資本在華投資的決定性因素,美、日想要越過這個關節完成“做空”中國的一擊,或許難度是地獄級。

或許,物質資源方面中國不能夠稱為的強項。

但是,結合物流能力以及投資環境所造就的資源整合能力,中國可以讓整個世界都望塵莫及。

更加重要的方面,“中國製造”最強大的力量其實是“規模”,而規模就是中國可以將任何商品做成“白菜價”的能力,這一點不接受否定,也不接受模仿,這才是中國最核心的能力。

事實上,“規模化”能力才是全球化時代,中國商品核心競爭力的終極武器和秘密!

中國產業鏈的發生、升級與發展,其實重點並非在產業鏈本身,重要的是,全球化背景之下,中國產業鏈的全部要素都契合世界經濟全球化浪潮,或者説,中國經濟的發展猶如“應運而生”。

我們再回過頭來看一下庫德羅的策劃案:裏面提到報銷美企回遷費用都包括什麼?

關鍵詞:廠房、設備和裝修。

三個詞聚焦一個方向,庫德羅提出利用美國社會公共資源向在華美企派發的只是“開拔費”,企圖據此鑄就中、美經濟“脱鈎”的啓動按鈕。

那麼,這個“開拔費”套路,能不能迷惑資本逐利本能所具有的天然直覺與判定?

在回答這個問題之前,先來關注兩個問題:

第一,資本青睞中國,本質的原因是什麼?

第二,“開拔費”只是小頭,美企回遷與否,持續、長期的“運營費”才是兩者之間最致命的差異,庫德羅為何略過不提?

資本主導企業來到中國,助力中國產業鏈全方位建立與發展,客觀上源於中國人力、市場、資源、物流和投資環境所具備的綜合能力。這一點,並不以美國右翼保守派政客的觀感而轉移。

各國企業來到中國投資,其核心需求,是資本經過精密的對比之後,判定只有進入中國市場,商品才能獲得在全球背景之下的最大化利益,以及最大程度公平競爭的初始條件,也是市場要素主導的選擇。

而提供這種最優化的人力、市場、資源、物流和投資環境完美配套,世界範圍內中國是其中綜合實力最強的頂尖地域,沒有之一。

資本很狂熱,它們為利益六親不認;資本也很冷靜,它們知道選擇離開中國,就意味着失卻製造業資源最優化的配置環境,也意味着在全球化競爭中處於成本劣勢。

(製造業與通訊正在成就中國未來)

這也正好解釋了庫德羅刻意模糊某個關鍵,只強調誘餌一般的“開拔費”,試圖釣在華美企上鈎的用意。

假設美國執行庫德羅“花錢買企業迴歸”計劃,能夠被“動員”的企業會有幾許?

選擇迴歸的美企,必將面臨長期、持續的人力成本差距,以及其他配套便利性差距,才是制約美企迴歸的“硬核”原因。

這也是庫德羅計劃中,對大坑一般的運營費用差異這個關節隻字不提的原因所在,這恰恰也是庫德羅策劃難以解決的“硬傷”。

確切來説,庫德羅的計劃真的接近於妄想!

我們能夠看出庫德羅計劃的破綻,但即便如此,卻不能夠忽視一種威脅,這一次確切是美國與日本——世界經濟排名第一與世界經濟排名第三——對中國(世界經濟排名第二)的一次夾擊。

而且,這一次攻擊還有一點值得關注:一直號稱“市場經濟國家”的美國與日本,正在使用行政手段來干預、驅使本國產業迴流。

據此,試問美國在給其他國家貼“非市場經濟國家”標籤的時候,會不會感到心虛?

或者,“美國優先”就賦予他們無端攻擊、威脅他人的權力?

(這兩貨之間,必定有貓膩)

而對於任何來自美國的威脅,中國都應該去正視!

尤其,威脅來自特朗普政府中拉里·庫德羅這樣層級。

尤其,還疊加着來自日本的攻擊火力。

(以上,作者只是基於有限信息對時事的觀察,僅代表個人觀點,特此聲明!)

2020年04月18日於重慶