“兩面受氣”輝煌明天難輝煌 應收賬款、預付賬款高企現金流“不妙”_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-04-22 12:14

**作者:**Azure

來源:GPLP犀牛財經(ID:gplpcn)

據港交所4月9日披露,輝煌明天科技控股有限公司(下稱“輝煌明天”)遞交上市申請,這已經是其第三輪衝刺上市。

輝煌明天是2015年末成立的一家移動廣告公司,2019年為中國整體移動廣告代理市場貢獻約0.5%的收入。

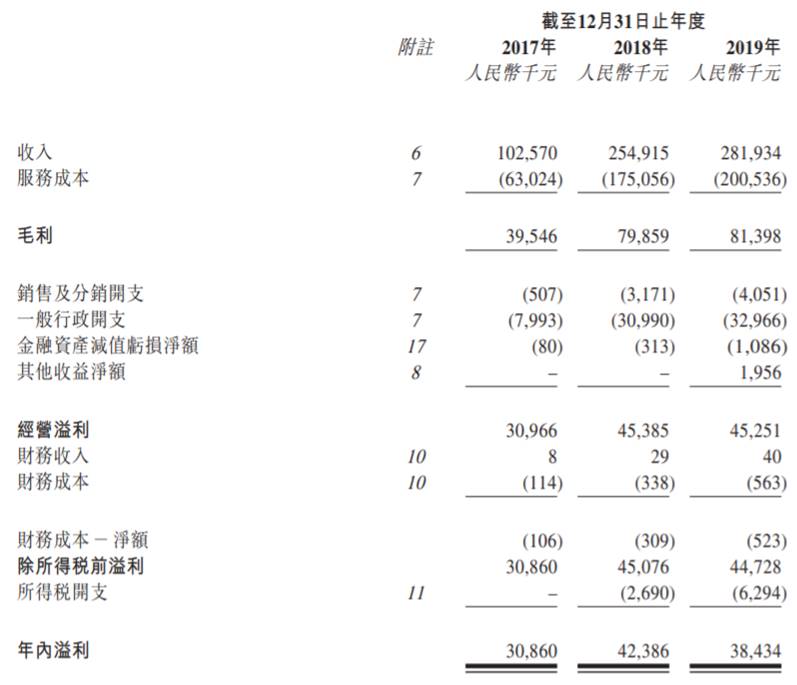

招股書顯示,2017年至2019年,輝煌明天收入分別為1.03億元、2.55億元和2.82億元,2018年、2019年增幅分別為148.53%、10.6%;年內溢利分別為0.31億元、0.42億元和0.38億元,2018年、2019年增幅分別為37.35%、-9.32%。

輝煌明天一方面向廣告主提供廣告服務,另一方面向媒體發佈商購買廣告庫存,但從目前公開的資料來看,輝煌明天不僅面對廣告主議價能力不高,還要承受高漲的廣告流量成本,夾在中間的生活並不好受。

輝煌明天依賴供應商供應廣告庫存以提供服務,特別是中介服務,收入上漲的同時,廣告流量成本也在不斷上漲。

2017年至2019年,輝煌明天的流量成本分別為1.79億元、5.32億元和6.65億元,2018年至2019年漲幅分別為197.2%、25%,均超過同期收入增幅。

另外,廣告投放過程中,輝煌明天在向客户收取費用前,會向媒體發佈商支付大量預付款項。

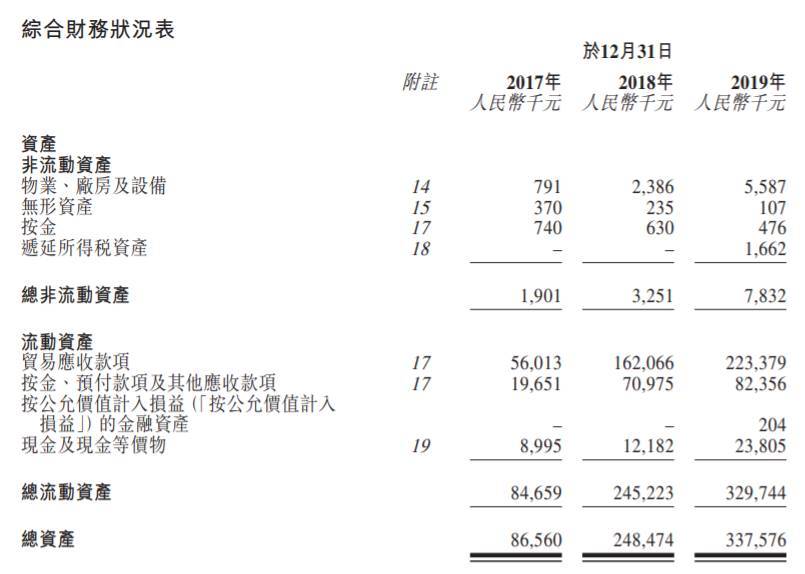

2017年至2019年,輝煌明天向媒體發佈商支付的預付款項分別為0.18億元、0.67億元和0.67億元,分別佔同期總資產的21.2%、27.1%及19.9%。

輝煌明天在中介服務方面預付款項佔比驚人,2017年至2019年,輝煌明天須支付預付款項的中介服務交易額分別佔中介服務所得總收入的64.5%、77.7%和94.1%,也就是説,在2019年,提供中介服務錢還沒到手,自己就先倒貼了全款的九成以上。

在面對廣告主時,輝煌明天的腰板也直不起來。

招股書披露,輝煌明天依賴數量有限的主要客户,且一般不會與客户簽訂長期合同。

2017年至2019年,輝煌明天的五大客户分別貢獻了0.62億元、1.32億元和1.82億元的收入,分別佔總收入的60%、51.7%和64.6%,其中,最大客户分別貢獻了0.32億元、0.52元億和0.85億元,分別佔總收入的31.5%、20.3%和30.2%。

對大客户過於依賴往往會降低自身的議價能力,對於輝煌明天而言,這體現在大額應收賬款上。

2017年至2019年,輝煌明天應收賬款分別為0.56億元、1.62億元和2.23億元,分別佔同期總流動資產的66.16%、66.09%和67.73%,也就是説3年來近七成的流動資產都還握在別人手裏無法收回。

不僅應收賬款高企,輝煌明天的應收賬款項週轉天數由2018年度的64.2天增加至2019年度的92.6天。

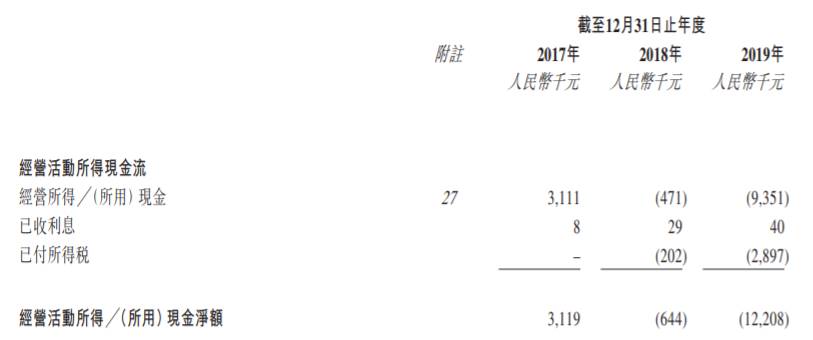

雙重因素作用下,2017至2019年,輝煌明天經營活動產生的現金淨額由正轉負,錄得經營活動所得/(所用)現金淨額分別為311.9萬元、-64.4萬元和-1220.8萬元,缺口不斷擴大。

不僅如此,輝煌明天的毛利率自然也連帶着下降,2017年至2019年,輝煌明天毛利率分別為38.6%、31.3%、28.9%,降幅明顯。

如果維持現狀,輝煌明天的利潤空間必然進一步被壓縮,輝煌明天的明天到底在哪,目前尚不明朗。