油價大跌!聽説這裏可以抄底?但不懂規則很容易“受傷”_風聞

德不孤-新闻搬运工2020-04-22 08:48

新華財經北京4月21日電(周鸞) 昨夜國際原油價格大跌,美國5月交貨的紐約輕質原油期貨價格暴跌約300%,收於每桶-37.63美元,為歷史上首次收於負值。6月合約也大幅下跌了18.37%,收於每桶20.43美元。

“一桶礦泉水比一桶原油貴十倍!”有業內人士計算,一桶原油約為158.98升,以當前WTI原油價格20.43美元/桶來計算,換算之後原油價格為0.13美元/L,即約0.9元人民幣/L。而礦泉水方面,以農夫山泉為例,1L農夫山泉礦泉水的價格約為人民幣9元,是國際原油價格的10倍,“油不如水”成為了現實。

抄底資金“躍躍欲試”工行原油“暗藏風險”

面對如此低廉的油價,讓“活久見”的不少人都想“躍躍欲試”。據瞭解,受限於國內外原油期貨市場的較高投資門檻。目前市場上參與原油最便捷的渠道竟然是銀行“紙原油”,因為其交易起點數量僅為0.1桶,也就是説,投資者僅需不到20元,即可投資原油市場。

因原油投資火爆,工行多次出現因為國內客户不斷買入,工行人民幣賬户多類商品(如人民幣賬户原油、人民幣賬户天然氣、人民幣賬户大豆、人民幣賬户銅)和賬户外匯的總交易淨額已達到交易上限。

面對錯綜複雜的原油市場變化,以及投資者參與原油投資時遇到的不少問題,小編決定親自試驗工行原油的投資平台,一探究竟。

進入工行APP首頁後,點擊“投資理財”按鈕進入到了相應欄目,“賬户能源”中清晰可見不同報價的各類原油產品。工行紙原油主要對標外盤的WTI和Brent原油期貨,即北美原油和國際原油。

為避免繁瑣的換匯操作、被動的移倉換月和多餘的交易成本,小編選擇了“人民幣賬户北美原油2006”進行實驗。值得注意的是,由於銀行買入價和賣出價相差接近2元/桶,預計本次交易成本將會相對較高。

果然,以155元/桶的價格買入了20桶原油掛單成交後,以截圖時的價格計算,即時浮動盈虧顯示為-15元。而此時的北美原油2006合約也呈現着超低反彈的走勢,如果繼續上漲,小編將實現盈利,如果繼續下跌,則虧損將放大。

不懂規則 容易“受傷”

根據小編本次實驗得出的經驗,想利用工行原油進行抄底操作,一定要重點關注兩個地方:第一,交易成本;第二,移倉換月成本。

第一,交易成本方面,工行原油的銀行買入價和賣出價之間的價差接近2元/桶(155.57元-153.62元)。換言之,當小編以賣出價155.57元/桶買入工行原油人民幣賬户北美原油2006合約時,開倉浮動虧損比例已接近1.28%(2÷;155.57)。也就是説,只有原油2006合約上漲1.28%以上,小編才能開始盈利。而外盤原油期貨的買入價和賣出價價差是0.01美元/桶,上海原油期貨的買入價和賣出價價差是0.1元/桶。因此可以發現,工行原油交易成本相對較高,遠超國內外期貨交易所。

第二,移倉換月方面,據瞭解,工行紙原油主要對標外盤的WTI和Brent原油期貨,即北美原油和國際原油。每個原油有兩種合約方式,一種是連續月份,一種是掛牌月份。連續月份其實由工行掛牌月份的首行構成,現在看到的工行原油首行就是06合約,等到了06合約到期,連續月份的價格就會自動調整到07合約去。

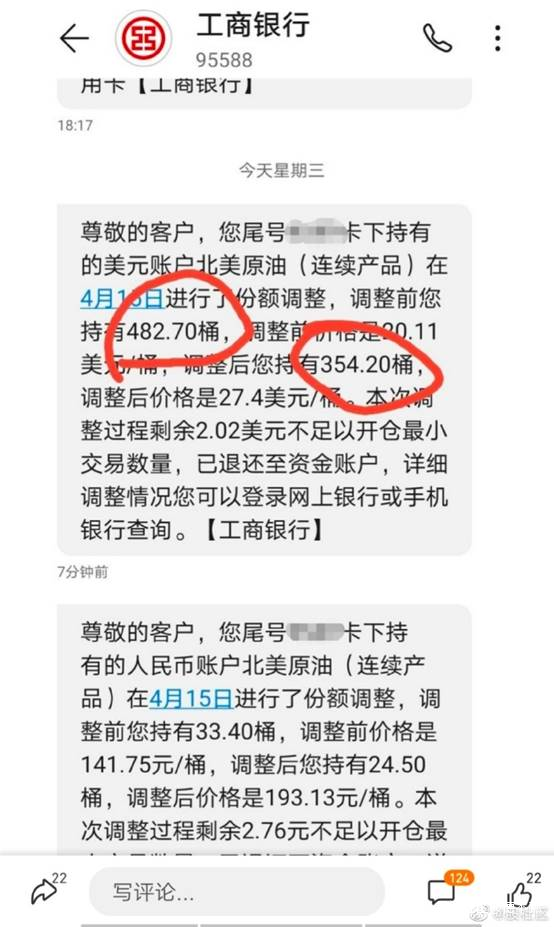

不過,近日,有投資者在網上曬出了其上百桶原油期貨在銀行“不翼而飛”的奇葩案例。該網友稱,之前投資了482桶紙原油,結果近日移倉換月時變成了只有354桶,一夜間128桶紙原油不翼而飛。原來,他遭遇到了近期罕見的原油合約換月時的大價差。換月之時,相鄰合約價差高達7美元左右,而以往價差不到0.3美元。對原油合約換月時罕見價差的忽視,直接導致了許多投資者的原油持有量減少。

網絡大V點評稱:“很多人買了工行的紙原油,以為這樣就能長期投資油價,我多次提醒過這玩意升水損耗極大,不能長期投資。”

一德期貨總經理助理、原油專家佘建躍表示,整體上來講,紙原油就是一個用人民幣進行外盤影子油價交易的工具。第一,和實物原油沒有關係,就是紙原油。第二,交易成本費用偏高。但投資起點不高,產品理論上不帶槓桿。

那麼,什麼才是更為正確的抄底姿勢呢?

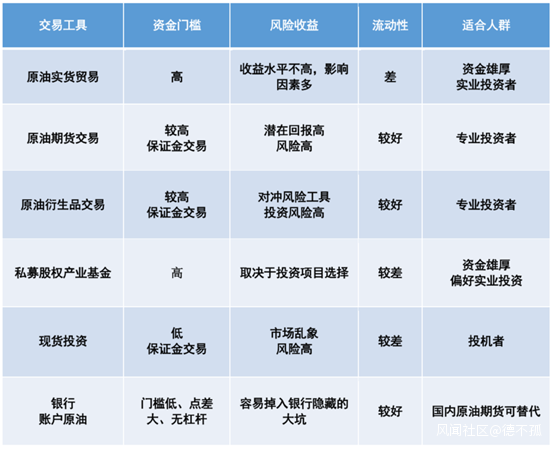

據業內人士梳理,除銀行賬户原油外,原油期貨、現貨貿易等也同樣可以進行原油交易。不過現貨貿易和私募基金等渠道流動性較差,不利於資產變現,而期貨交易則槓桿率高、風險大,大多數都不適合普通投資者參與。

佘建躍表示,期貨和期權工具是最為高效的油價工具,上海原油期貨給國內提供了很好的原油價格工具,既可以是風險對沖的工具,也可以是投資投機的工具。合約目前的交易量全球第三,流動性也沒有問題。

疫情終將結束,油價上漲只是時間問題。佘建躍認為,從目前的月間結構看,市場認為油市轉折點可能會在6月以後,7月合約開始月間價差明顯收窄,下半年市場會有明顯修復。“當然期貨價格的波動包含預期,存在一個提前量的問題,是否可能從5月起就發生變化,這有賴於疫情防控形勢的發展。一方面,美國能否更早確定達到峯值;另一方面,頁岩油產量能否快速下降。”