我看汽車股裏的“雙福”_風聞

土味财经-土味财经官方账号-二十五年A股/十二年港股/八年美股/九年天使投资2020-04-24 20:12

在上週的文章**《GDP萎縮6.8%,為啥對股市可能是利好?》**中,我曾經提到,在接下來的擴大內需消費投資的一攬子方案裏,哪些行業有機會得到政策的甘霖:

家電、汽車、手機也是必選項,這是“國家喜歡的”消費,還有食品、藥品、飲料等“必需的消費”,那麼當然還有白酒、影視、旅遊這種“品質的消費”。

如果國家下決心扭轉GDP下滑的勢頭,勢必要重點刺激擴大內需消費的行業,汽車行業是必選項。

4月23日,上海就出台了一系列政策,給車企和消費者送出“大禮包”。

六項新政策:增加牌照供給(至今年年底增加4萬個非營業性客車額度);對燃油車“以舊換新”給予補貼(本市消費者報廢或轉出國四及以下排放標準燃油車,並且新購置國六排放標準燃油車的,給予每輛車4000元補助);對購買新能源汽車的消費者給予“充電補助”(對消費者使用新能源汽車過程中發生的充電費用,給予5000元補助);擴大新能源汽車應用規模;完善充(換)電基礎設施配套;營造智能汽車消費環境。

相信各個地方對於汽車消費的刺激政策會陸續出台,在目前這個低位埋伏一些資金到汽車板塊,也許是個比較穩健的選擇。

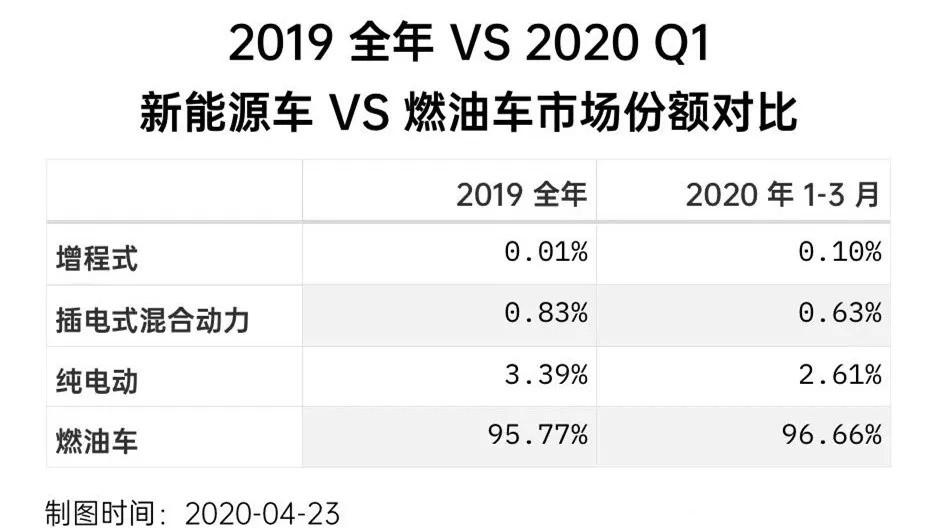

雖然政策在鼓勵補貼新能源車,但是從市場來看燃油車依然是決定性的,可能更容易從經濟刺激政策中受益。

屬於內需消費的汽車板塊裏主要有三類標的,我個人將它們比作汽車行業的老青少三代:

**1、合資車企。**大多是國企改制,與國外品牌合資出車,比如上海汽車、一汽集團、東風汽車、長安汽車、廣汽集團等;

**2、自主汽車品牌。**我們一般是指比亞迪、吉利、長城三大自主品牌;

**3、造車新勢力。**指特斯拉及其背後一連串的模仿者,比如蔚來、小鵬、理想汽車之類的,目前僅特斯拉和蔚來在美股上市;

之所以把特斯拉歸進來,那是因為特斯拉的“中國化”已經越來越明顯了,馬斯克遲早會關掉美國效率極低的工廠,把生產都轉移到上海。

如果國家出台相應的汽車刺激政策,那麼上面三類標的都會受益,具體投資哪個就要看你的風險偏好了。

合資車企體制旱澇保收,投資風險小,相應收益也有限,但是暮氣沉沉,好比是運動遲緩的老年人。

造車新勢力彷彿是剛出生的寶寶,風險最高,你們去看看特斯拉最近三個月的波動幅度,從300-1000美元間來回折騰,嚇死寶寶了,蔚來就更過分了,還好他們在美股很多人買不到。

本文主要是想探討一下自主汽車品牌,尤其是其中的比亞迪和吉利。吉利的李書福和比亞迪的王傳福被稱為汽車業的“雙福”。

這兩家公司都是我的心中最愛,前幾年我都曾在它們身上獲取過不菲的收益,跟其他車企股票比起來,他們彈性十足,但是風險相對可控,像極了朝氣蓬勃的青年人。

先説説比亞迪,但我是越來越不喜歡它了。

4月21日晚,比亞迪發佈2019年年報。年報顯示,公司期內實現營收1277.39億元,較2018年下降1.78%,自2012年以來首次下滑;實現淨利潤16.14億元,同比下降41.93%,為近五年來新低;經營活動產生的現金流量淨額147.41億元,同比增加17.71%。

車市整體遇冷下,比亞迪的銷售情況也並不理想。年報顯示,公司2019年全系銷量為46.1萬輛,同比減少11.39%。其中,新能源汽車銷量為22.9萬輛,同比下滑7.39%;燃油車銷量23.2萬輛,同比下滑15.02%。

新能源補貼退坡對比亞迪業績的衝擊非常明顯。

在比亞迪的數據中,我越來越覺得它的商業模式在嚴重依賴國家補貼。

2016-2019年,比亞迪計入當期損益的政府補助分別為7.11億元、12.76億元、20.73億元、14.84億元。其中,公司2018年歸母淨利潤為27.80億元,據此計算,期內比亞迪收到的政府補貼佔其利潤總額的比例達到74.57%;2019年,這個比例達到91.95%。

我認為比亞迪前年的決策有重大失誤,就是那個嚴重偏離主營的“雲軌”業務,這就是一個典型的奔着政府採購去又沒有得到好果子的雞肋業務。

針對雲軌業務,公司表示已贏得國內外多個城市訂單,公司首條雲軌路線已於2017年9月在銀川正式通車並開始營運。然而當交易所問詢公司具體項目和收入時,公司表示公司正積極與一、二線城市洽談合作事項,但由於雲軌、雲巴項目尚處起步階段且建設週期長,公司目前確認的收入較少。

依賴政府採購最大的問題是,很多地方政府拖欠嚴重,比亞迪的應收賬款餘額高達500億元,週轉天數超過了半年,再看看其現金流報表,十年自由現金流為-680億。從2010年至2019年的十年裏,只有2012年和2018年自由現金流為正,也只有3.21億和4.84億元,但是十年累計流出680億,所以比亞迪是典型的作踐自己了。

唉,昔日的大好青年,如今的蹉跎漢子,比亞迪汽車我不會再看好你了。

至於另外兩塊分拆的動力電池業務和半導體業務,目前體量較小,磷酸鐵鋰“刀片電池”方面我覺得很少有其他車企會買,這就好比讓小米和OV去買華為的處理器芯片一樣,心裏會有一萬個不願意,除非是徹底分拆獨立品牌上市。

比亞迪的IGBT半導體,技術上我是很看好的,車規級的IGBT裏比亞迪應該是很有競爭力的,但是問題也一樣,最好要徹底分拆,不能用比亞迪的品牌。

下來説説吉利,李書福從一位開照相館的浙江農民起步,十年前因收購沃爾沃震驚世界,後來又強勢入股奔馳,不得不讓人佩服其人的眼光和魄力。

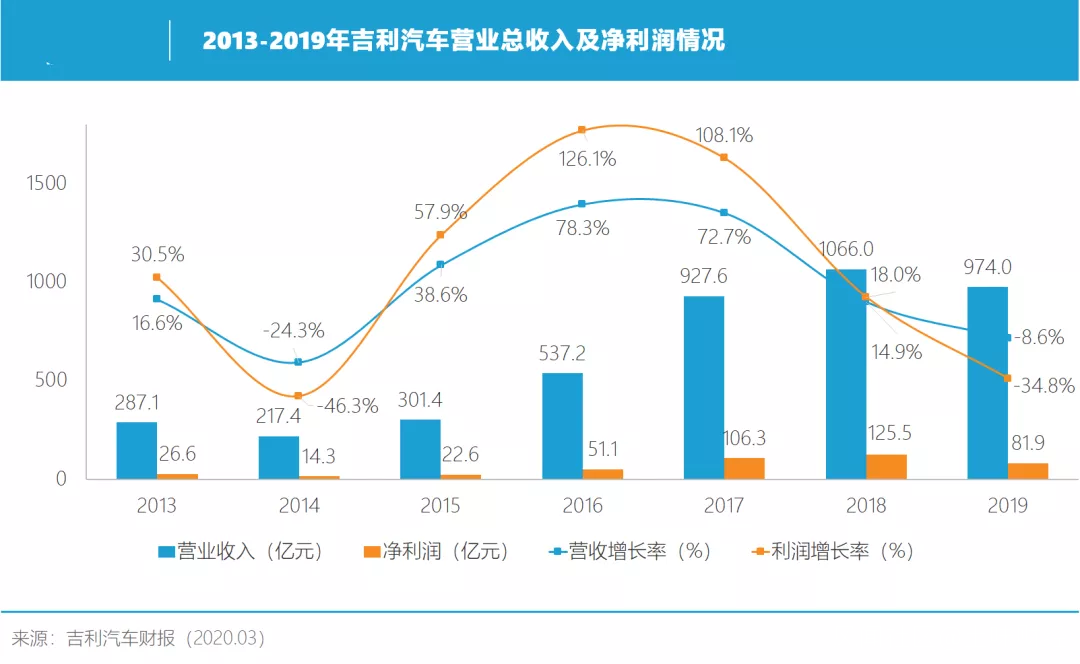

3月30日,**吉利汽車(0175.HK)**公佈2019年財報顯示,報告期內錄得營業收入974.01億元人民幣,同比下滑9%;全年達成税後81.90億元淨利潤,相比2018年的125.53億元同比下降35個百分點。

報表雖然不好看,但是代表的是過去,去年的汽車業誰都不好過,但過去的就已經過去了,我們投資的是未來。

今年1-2月,吉利汽車市佔率為7.3%,達到歷史最好水平。由此可見,在這段特殊時期,有更多的剛需購車人羣選擇了吉利品牌。

另外一個證據就是,在乘聯會發佈會的狹義乘用車綜合銷量榜單中,吉利汽車已經有兩個月進入榜單前三名,並且都拿到了亞軍。

吉利拿下了今年一季度自主品牌的銷量冠軍。

吉利花了十年消化沃爾沃積累百年的技術基礎,的確是進步很大。吉利推出的“領克”和沃爾沃共享底盤和動力總成,吉利與沃爾沃通過CEVT聯合開發了CMA(Compact Modular Architecture Platform,緊湊型車構築平台)基礎模塊架構和核心部件,為領克產品奠定了領先技術基礎。

短短三年時間,領克構建起“SUV+轎車”、“燃油+新能源”、性能車立體產品佈局。截至2020年3月,累計總銷量超27萬台,成為最快突破20萬銷量大關的中國高端汽車品牌。

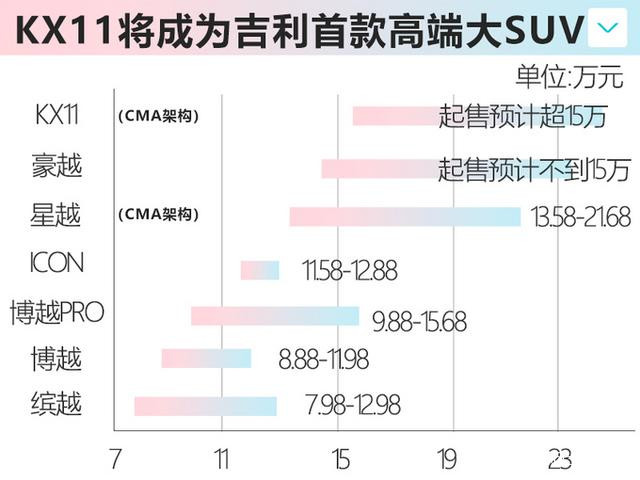

通俗的講,以前吉利自主品牌的車很土,只能賣幾萬元的價格水平,現在成功進軍中高端市場,已經賣到了15萬元以上的水平,甚至超過了合資品牌賣的價格,逼格也高多了。

吉利跟比亞迪相比,顯得更獨立自主和市場化,不依賴政府採購和政策補貼,高中低端車型齊全,在新能源車領域佈局也更紮實些。

看他那自信的小眼神:

另外説個題外話,在特斯拉的一系列國產跟班裏面,那些拿着PPT在模仿造車的小朋友們其實只是學到了馬斯克的皮毛,在我的觀察中,李書福雖然是農民出身,卻是學馬斯克學得最像最務實的,小夥伴們只敢拿着PPT用開源代碼造車,李書福直接就敢動手放衞星了。

今年3月3日,吉利宣佈其衞星項目在李書福的老家浙江台州啓動,首個脈動式模塊化衞星智能AIT(總裝基礎測試)中心也將落成。

與造火箭的馬斯克不一樣,吉利只造衞星。2018年,吉利戰略投資航天科技公司時空道宇,由時空道宇自主設計完成的兩顆首發低軌衞星已通過各項鑑定試驗和測試,現已全面進入正樣總裝集成測試階段,預計將於年底完成發射。

李書福造衞星不是為了掙眼球,吉利的衞星項目旨在增強定位,為高級別自動駕駛提前鋪路。

4月20日,發改委將衞星互聯網首次列入了時下正熱的**“新基建”**,那麼躋身中國商業航天第一梯隊的吉利看上去更“潮”更“酷”了。

在雙福裏面,我更看好吉利,不過遺憾的是,在A股裏只能買到比亞迪,在港股上市的吉利汽車只能通過滬港通買到,現在確實估值挺合適。

雖然我內心很看好,但是還要奉勸大家:

投資有風險,入市需謹慎。

我只負責分析基本面,股市瞬息萬變,誰也無法預測短期的價格走勢,請別來問我什麼時候買,什麼時候賣。