深圳房價上漲的背後是政策矛盾_風聞

夏迎时-【公众号:大国初心】中国各地历史进程记2020-04-24 11:07

深圳的房價上漲是一個必然。背後只有兩個字:供需。而不是最近熱炒的經營貸買房和降息等原因。去年底深圳取消豪宅税也只是一個心理上的小小助推。

其背後是深圳住宅市場的供需失衡。即大量的新增需求,卻只有極少的新增供應。

供需失衡的背後是政策矛盾。即制定了難度極低的入户政策(=購房資格),同時死守2005年制定的比例高達49%的生態紅線。

這是深圳房價的主要矛盾。如果保持這兩個彼此矛盾的政策不變,深圳的房價只有繼續上漲一條路。

◎ 限購限貸是需求撥片

2015年,推動重點城市房價上漲的原因是需求的變化。這就是2014年9月30日和2015年3月30日的全國房貸新政,之後各地相應落實。

簡單來説,經過調整,非首次購房的首付比例大大下降。

這是一個非常重要的變化,直接影響到住宅交易市場的需求量。相對而言,當時的其他政策如營業税減免和降息,都是很次要的影響。

14/15年房貸新政之前,一線城市執行最嚴格的調控政策,認房又認貸,只要家庭名下有房或者有貸款記錄(無論是否結清),再買房時首付為70%。

14/15年房貸新政之後,名下有房且貸款未結清,買第二套並貸款,首付比例為40%。

14/15年房貸新政之後,名下有房且貸款結清,買第二套並貸款,首付比例為30%。

以深圳為例,取某地產研究中心發佈的深圳二手房成交均價。

某家庭2010年買一套二手房,單價1.88萬,總價150萬。首付45萬,貸款餘額四捨五入為100萬。

四年後,該房單價3萬,總價240萬。若進行置換,則:

還清貸款餘額100萬,手裏餘現金140萬。

在14/15年房貸新政前,以140萬作為七成首付,最多可以買總價200萬的房子。這種情況下,置換後的房子還不如置換前的房子,這個家庭不可能去做置換。

在14/15年房貸新政後,以140萬作為三成首付,最多可以買總價467萬的房子。這種情況下,任何能夠負擔月供的家庭都會考慮置換一套總價翻番的房子。

在限購限貸的城市,購房者首先需要購房資格,這是第一道門檻,然後需要具備支付能力,這是第二道門檻。跨過兩道門檻,才叫做“需求”,才能累加到需求量裏。

調整限貸政策,是一個通過限貸撥片調整需求的做法,即通過放鬆槓桿,降低了第二道門檻的高度,提高了購房者的支付能力,從而增加了需求總量。或者説,將原本無支付能力的意願,變成了有支付能力的需求。

需求增加,供給跟不上,房價自然上漲,然後市場自我強化、過熱,又需要反向政策進行調控。限貸一收緊,許多需求又退回到了第二道門檻的後面,從有支付能力的需求,變成無支付能力的意願。同時限購收緊,許多需求甚至退回到了第一道門檻的後面。房價漲勢止步。

再比如2009年那一輪上漲,背後有經濟困難後的貨幣供應規模,市場過度悲觀後房價恢復上漲的慣性,以及最重要的,政策對需求的調節。當時出現了20%的首付比例和7折的房貸利率。

供給端比較簡單,主要是地方政府通過調整住宅地塊的拍賣節奏,配合對開發商的開工和預售等管理,來調整供給。黃奇帆治下的重慶是一個典型的例子,他曾有過通俗的表述:如果地價高了,就把政府的儲備地多賣幾塊平衡一下;控制在主城區居民一個月工資剛好夠買一平方米;根據市民收入增長情況進行房產價格調控。

換句話説,住宅市場的供需兩端都在政府的政策囊裏,可根據總體經濟情況和房地產情況的變化而加以調整。房價是與供需強相關的,而供需是與政策強相關的。

因此,在北京和上海兩大城市以及許多重點城市,經濟沒有大變化的前提之下,當政策保持當前的限購限貸(需求穩定),且根據房住不炒原則有計劃地、合理地拍賣住宅用地(供給穩定),就不存在房價脱離經濟增速大漲大跌的條件,因為供需保持着平衡。這一平衡具體表現為當前的價格。

因此,維持房價穩定的目的是可以達到的。

但深圳不同。深圳的供需嚴重失衡很可能是全國獨一家。

◎ 深圳的需求——落户政策

進入購房需求的大門,購房資格是第一道門檻。在京滬,目前是取得户籍或者連續60個月繳納社保。京滬有户籍指標,繳納社保滿60個月也可推算,所以這兩個地方政府對新增的購房需求是可以提前準備的。

在深圳,購房資格也是取得户籍或者連續60個月繳納社保。但深圳的門檻極低,因為深圳當前的入户要求極低,且不設指標上限。

經過近十年以來多次入户條件放寬,深圳目前的入户條件是:兩年內畢業的專科以上學歷畢業生直接入户,不設指標上限;在一定的年齡限制下,專科以上學歷,留學生,科研機構工作者和學習者,技能類人才等需要配合社保實行積分入户;另有直系親屬隨遷和其他積分路線。

過去三年,深圳合計新增户籍人口110萬人。2019年全年新增户籍人口40萬,同比增幅為9%。這40萬人拿到深圳户口的同時,也拿到了深圳的購房資格,跨過了第一道門檻。

這意味着新增的購房需求。問題迎面而來:深圳的商品住宅供給遠遠落後於新增需求。

以近十年的商品住宅竣工面積總和與新增户籍人口總和進行對比,十年內:

北京合計新增户籍人口144萬,合計新增商品住宅竣工面積19242萬平方米,比例為每個户籍134平方米。

上海合計新增户籍人口71萬,合計新增商品住宅竣工面積16000萬平方米,比例為每個户籍225平方米。

深圳合計新增户籍人口222萬,合計新增商品住宅竣工面積2300萬平方米,比例為每個户籍10平方米。

(所有數據來自於各地統計年鑑。由於相關部門披露的商品住宅新增審批預售面積不完整,故全部以住宅竣工面積對比。)

據深圳國土規劃局和《深圳市住房保障發展規劃2016-2020》披露的數據,2009年末深圳商品住宅總量為110萬套,2012年末為128萬套,也就是説,2010年、2011年、2012年三年內增加了18萬套商品住宅,這對應的是同期42萬新增户籍人口,比例為每個户籍0.43套。

——那麼,深圳的人口怎麼住在數量僅10%的住宅裏?根據上述《規劃》,2012年末深圳有商品住宅128萬套,保障房34萬套,單位個人自建房55萬套,村民自建房650萬間,工業宿舍168萬間。當年深圳的房屋自有率是34%。

我沒有找到深圳官方公佈最新商品住宅的總套數。按照各地產公司和券商研究部門的估算,深圳目前商品住宅存量在150萬套左右。

若這個數字符實,則2013年以來:

深圳新增户籍人口207萬,新增商品住宅22萬套,比例為每個户籍0.1套。

北京新增户籍人口93萬,新增商品住宅86萬套,比例為每個户籍0.9套。

上海新增户籍人口43萬,新增商品住宅112萬套,比例為每個户籍3套。

除户籍人口外,深圳還新增了100萬非户籍常住人口,遠大於京滬新增的非户籍常住人口。

近五年,京滬的常住人口數量幾乎凝固,2015年到2019年,兩地各新增僅2萬人。這是因為京滬兩地的户籍政策承擔了特大城市紓解人口,實質是使人才向全國各地分流的責任。

再縱向看深圳的商品住宅竣工面積和新增户籍的比例。

在過去的三個五年裏:

第一個五年(2005-2009),深圳合計新增户籍人口80萬,合計新增商品住宅竣工面積2437萬平方米,比例為每個户籍30平方米。

第二個五年(2010-2014)深圳合計新增户籍人口86萬,合計新增商品住宅竣工面積1238萬平方米,比例為每個户籍14平方米。

第三個五年(2015-2019)深圳合計新增户籍人口163萬,合計新增商品住宅竣工面積1096萬平方米,比例為每個户籍6.7平方米。

不平衡越來越顯著。

2019年全年,深圳新增户籍人口40萬,新增商品住宅竣工面積304萬平方米,比例為每個户籍7.6平方米。以新增商品住宅預售面積453萬平方米或新增獲批預售商品住宅4.5萬套比較,比例為每個户籍11平方米或0.11套。

在這種供需交鋒的趨勢下,無論降不降息,免不免豪宅税,貸款寬不寬鬆,深圳房價的上漲都只是時間問題。

這些買房者並不是套取經營貸的炒房人士,而多是在外地的父母能夠負擔首付的年輕人。過去三年,深圳新增11萬套左右的商品住宅。且不論存量的購房需求,就單單同期新增的110萬户籍人口,只要其中十分之一有支付能力,就覆蓋了新增一手房的供給。

這也是為什麼,在深圳,有巨資拆遷城中村,有大量的小產權房,有商務公寓可申請學位,這都是對供給不足的無奈補充。

至2019年末,深圳有户籍人口495萬,常住人口1344萬。按照深圳十三五規劃目標:2020年末户籍人口550萬,常住人口1480萬。

然而,到2020年之後,即便深圳調整十四五規劃,提高入户門檻,也會繼續面對住宅市場的供不應求。這是因為深圳現有的住宅結構(小面積多,非商品住宅多)決定了存量人口有意願為自己改善住宅條件;深圳人口的年齡結構(中青年多,老人少)決定了存量人口要為子女購房,同時缺乏表現為老人遺產的新增供給。未來深圳的購房需求只會越來越多。

吸引人才當然不是錯的。問題在於,作為三個超一線城市中唯一提供低入户門檻的夢想之地,供給為什麼不能增加?是深圳已沒有建設用地,還是有地不賣?

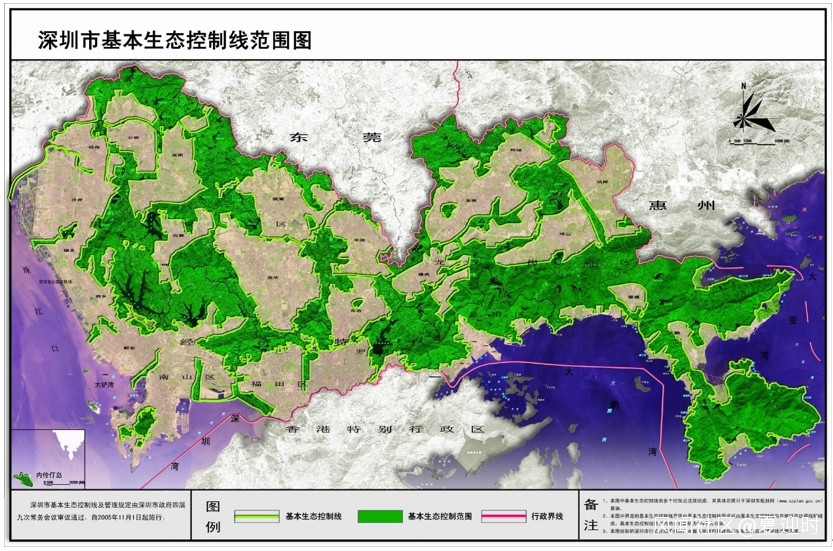

◎ 深圳的供給——生態紅線

2005年,深圳市政府發佈《深圳市基本生態控制線管理規定》,其中列明瞭生態保護標準,包括:

(一)一級水源保護區、風景名勝區、自然保護區、集中成片的基本農田保護區、森林及郊野公園;

(二)坡度大於25%的山地、林地以及特區內海拔超過50米、特區外海拔超過80米的高地;

(三)主幹河流、水庫及濕地;

(四)維護生態系統完整性的生態廊道和綠地;

(五)島嶼和具有生態保護價值的海濱陸域;

(六)其他需要進行基本生態控制的區域。

按照這個保護範圍,深圳的每一寸土地,都明確為是或者不是生態控制點。總面積1997平方公里的深圳,將有975平方公里不允許開發,佔比為49%。

據主管部門解讀,生態線的制定參考了香港和新加坡,也參考了北京和上海。香港的土地問題是一個絕望,不消多説。而新加坡有健全的經濟適用房政策(組屋),覆蓋八成以上的人口。

來對比京滬:

北京城區面積1.64萬平方公里,生態紅線比例為26%。2018年末北京建成區面積為1469平方公里。未建成面積是建成區的7倍。(未建成區不代表全部可建,這裏只做比較。)

上海城區面積6341平方公里,生態紅線的面積為2083平方公里,但其中大部分是長江河口和海域,不在城區面積內。上海生態紅線的陸域面積僅89平方公里。2018年末上海建成區面積為1238平方公里。未建成面積是建成區的4倍。

2015年上海曾發佈《生態保護紅線劃示規劃方案》公眾徵詢意見稿,規劃有多達4364平方公里的生態紅線。該方案並未被通過。取而代之的是2018年經國務院批准發佈的《上海市生態保護紅線》,也就是上述2083平方公里的版本。

再如深圳近旁的廣州。廣州全市總面積7434平方公里,有生態紅線1060平方公里,主要是兩種,生態系統重要區和法定生態保護區,如自然保護區,森林公園,地質公園等。廣州城區面積為2099平方公里。2018年末廣州建成區面積為1300平方公里。城區內未建成面積是建成區的61%。

至於死守49%生態紅線的深圳,2018年末建成區面積為928平方公里,扣減後僅餘94平方公里,僅是建成區面積的10%。而深圳2019年一年的户籍人口增長幅度就接近10%。

土地規劃業界往往使用“開發強度”指標來批判大城市的過度開發。但具體到每一個城市,具體到不同的經濟背景,具體到不同的時點,怎樣的開發強度是適當的,不可能使用同一個標準。

在深圳的生態紅線裏,比如郊野公園,坡度大於25%的山地、林地,海拔超過50米/80米的高地,生態廊道和綠地,以及一項“其他”,這些都已在2005年進行精准保護。

這裏就有一個問題。

優化生態和人居環境,設置一個底線,當然也不是錯的。但設置生態紅線很特別,和設置開發強度、建設用地規模、綠化率為指標,其結果是不同的。一旦確立了基本生態控制線,就成為“維護城市基本生態安全的底線”,原則上不可調整。深圳的975平方公里生態區,具體到了每一個位置,“除重大道路交通設施、市政公用設施、旅遊設施和公園以外,禁止在基本生態控制線內進行建設”。

也就是説,未設生態紅線,而是設置一定時點內的總體開發強度、建設用地規模、綠化率等指標,便可以根據實際需求來實施,這裏可以建設,那裏留出來做綠化,或者今年多建設一些,明年從別的地方多留一些,可以調整,可以騰挪,可以開發利用度高的成片區域,事緩則圓。到該時點結束後,還可以根據情況發展制定更適宜的新指標。

而一旦劃清生態紅線,調整就難了。這背後不僅有極端環保主義者和地產商的阻力,更有非常現實的普通居民的阻力。沒有人喜歡自己門口的綠化被破壞。

2016年,主管部門申請將塘朗山南側14萬平方米綠地調出生態控制線,用於地鐵7號線深雲站及其8萬平方米上蓋物業、幼兒園、小學等,其目的是為當期地鐵工程進行社會融資。公示一發,居民集體反對,33名人大代表聯名推動召開專題詢問會。最終以深圳灣公園綠地調入生態控制線作為補償。

深圳有幾位人大代表專注於監督生態線,反對既定生態控制點的一切建設,反對控制線內外的一切置換。因確實有規可循,他們也並非沒有道理。

此外,和供給相關的還有嚴守工業用地比例的政策,低價給大企業批地的優惠政策,都不是錯,但也確實都在擠佔商品住宅用地。這使深圳不斷擴大的人口規模,只能在商品住宅的存量市場裏打轉。

京滬目前的住宅成交雖然也是存量為主,但政府有足夠的後手,可以在貫徹房住不炒政策時遊刃有餘。而深圳的增量住宅用地,賣一塊少一塊。

深圳政府便一直在舊改等存量用地上做文章。據《深圳市人民政府關於深化住房制度改革加快建立多主體供給多渠道保障租購併舉的住房供應與保障體系的意見》,深圳計劃2018年到2035年共新增各類住房170萬套,其中人才租售住房、安居房、公租房共100萬套以上,主要來源是城中村轉化;而商品住宅不超過70萬套。平均到每年是4.1萬套。

按照這個計劃,相比新增需求的車薪,新增商品住宅不過杯水。

這就是深圳的政策矛盾:以低入户門檻為首的搶人政策,是不斷增加的需求,以生態紅線為首的供應政策,是無法滿足需求的供給。

隨之而來的問題是,越來越高的房價,怎樣吸引深圳所需要的互聯網人才和通信、電子類人才?繼而,若無法吸引這類人才,怎樣留住這類企業?高房價和低入户門檻,有沒有可能更吸引家庭富裕的金融和藝術專業畢業生?這兩年深圳發展金融業可能是一個與之吻合的現象。近一年南山等核心區的商品住宅,尤其是中高檔住宅大漲也與之吻合。

問題既在,辦法總有,阻力也可想而知。控制人口也好,調整生態紅線也好,大力開發深汕合作區及大灣區也好,深圳又需要改革了。

(完)