變賣資產換現金,遭監管罰5001萬,融創急剎車背後,孫宏斌怕了?_風聞

趣识财经-趣谈财经百态,识悟商业心经。2020-04-24 10:05

一紙轉讓協議,融創從“奪金”之戰中,敗下陣來。

信息顯示,融創旗下天津聚金物業管理有限公司近日發表聲明,因自身業務需要,通過協議轉讓方式,以每股8元價格,向廣東弘敏企業管理諮詢有限公司轉讓金科股份11%的股票,交易對價46.99億元。同時,其稱權益變動完成後12月內,“不排除通過大宗交易、協議轉讓等方式,繼續減持金科股份”。

減持後,融創對金科持股比例從29%降為18%,也就遠低於金科第一大股東“黃紅雲及其一致行動人”的30%。

融創“奪金”未成,“撈金”卻是名副其實。

此前,通過一手低成本買進金科,一手高比例質押金科股份,融創以較低資金佔有量,輕鬆入賬47億元。

但透過金科股權之爭,不難發現,那個四面出擊,號角聲起,大肆“買買買”的融創消失了。

而其掌舵人孫宏斌亦180度轉身,做起了“變賣資產”,收攏資金的生意。

進擊狂人,緣何轉性?

01 “變賣”資產換現金

3月27日,在融創2019年業績發佈會上,孫宏斌言融創2020年將聚焦於降低成本、處置資產、謹慎拿地幾個層面。

其中,“處置資產是堅決要做之事”,孫宏斌強調。

事實也確是如此。除卻出售金科股份,孫宏斌早已瞄向酒店資產。

信息顯示,2019年底,融創已經賣掉了一個酒店,另有4個酒店已然擺上貨架,短期內亦會成交。

按照孫宏斌變賣酒店,加之“還會賣掉一些商業和樂園”的説法,不難推測,融創處置資產之刀或優先對準文旅板塊。

實際上,融創文旅集團,直至2018年8月才正式成立。但文旅板塊甫一成立,便被列為公司的戰略板塊。

此後短短一年多,孫宏斌開啓了大家熟悉的瘋狂收購模式。

2018年10月,融創以近63億元收購萬達旗下13個文旅項目。

此後,便是耗資近153億元,收購雲南城投集團持有的環球世紀及時代環球51%股權。

2019年12月份,融創再以逾10億元,將華僑城成都文旅項目收入囊中。

彼時,融創也在多個場合,大談文旅板塊,並視為融創的第二增長極。

但不足兩年,融創文旅板塊便有“早夭”之像。

財報顯示,2019年融創文旅營收28.5億元,較2018年的20.3億元,同比增長40%。但直至2019年底,文旅版塊,只佔當年全部營收的1.7%,不僅遠低於物業(房產)銷售版塊的1595億元營收,亦低於同期物業管理版塊的70億元。

行業人士明軍指出,融創文旅板塊投入產出比較低,前期只在明面上便投入了200多億,每年20多億產出,確實拿不出手。“出售酒店等質量較差資產,換取資金無可厚非。”

不僅變賣酒旅資產,如金科般通過股權換取資金的玩法,融創亦樂此不疲。

根據企查查數據顯示,自2019年11月至今,融創房地產集團主體名下,便有多筆股權出質,合計出質金額超19億元。

而在更早的1月10日,融創公告稱,以每股42.8港元配售1.8692億股配售股份。據悉,配售股份佔融創現有發行股份數目的4.20%,配售事項所得款項總額約80億港元,摺合10.28億美元。

明軍直言,融創配股主要為了這80億港元融資,但配股後續對股價的影響不能小視。

趣識財經觀察到,自融創配股公告宣佈當日,股價收跌於44.6元。截至4月23日,每股收於33元,融創股價已下跌了26%。

02 現金餘額低於短期負債

事出反常必有妖。

瘋狂進擊的孫宏斌,為何一改昔日買買買戰略,轉而集中“出售”各類資產。

嗅到其中玄妙的人,不禁要問:融創到底怎麼了?孫宏斌又在擔心什麼?

答案或是融創日益緊張的現金流。

財報顯示,截至2019年12月31日,融創現金餘額為1257億元,其中非受限現金為779億元。橫向來看,同期碧桂園/恒大/萬科的現金餘額,分別為2684/2288/1662億元。相較之下,融創現金餘額約為top3一半多些。

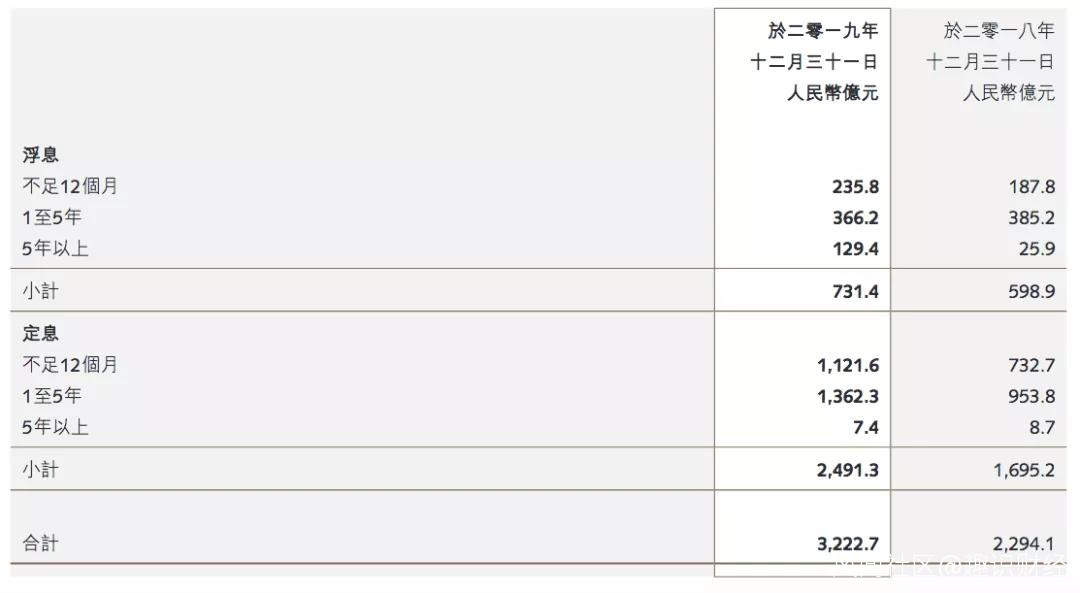

與此同時,截至2019年12月31日,融創借貸總額卻達到3223億元,同比上漲41%。財報解釋,借貸增加主要由於銷售物業開工面積增加、文旅城建設及營運費用增加所致。

趣識財經統計發現,在借貸總額中,1年內到期借貸總額約1357億元,佔比為42%。

如果將融創非受限現金的779億元,與短期(1年內到期)借貸額1357億元相比,這一比值為57%。

這或許解釋了,孫宏斌大肆變賣股權/資產的緣由。

再看負債率,按照債務淨額/資本總額,融創2019年資本負債比率為63.3%,高於2018年度59.9%。

但按照房地產行業較客觀的淨負債率計算,融創2019年的淨負債率或超170%。

注:淨負債率=(有息負債-現金及等價物)/淨資產。此處,有息負債取融創借貸總額3223億元,現金取1257億元,淨資產取公示的1141億元。

同時,這一數據,也是TOP10房企中最高的。

03 致命的經營風險

“節流”可降負債,但要想開源,除卻變賣資產外,最重要的卻是擴大經營收入。

但融創經營活動卻並不樂觀。

數據顯示,2019年經營活動所得現金約405億元,較2018年632億元下降了36%;而投資活動所用現金卻由2018年的341億元,大漲至620億元。

這部分資金缺口,全靠融資來補足(2019年融資活動所得現金為304億元,2018年為-104億元)。關於融資,在此前《線上賣房未及預期,融創中國股債齊發融資百億,解流動性之困?》一文中,略有論述。

而新冠疫情到來,給中國房地產市場帶來了更大的不確定性。

克而瑞數據顯示,TOP100房企一季度全口徑銷售業績同比下降20.8%。融創一季度累計成交618億元,同比下降22.6%,位居第五位,且絕對量上僅為TOP3一半左右。

財報顯示,截至2020年3月26日,融創儲備貨值達3.07億元,權益土地儲備約為1.53億平方米。僅2019一年,融創新增貨值超7000億,僅次於碧桂園。

一方面銷售不及預期,經營現金流大幅減少,另一方面土儲迅猛增加,多重因素疊加,孫宏斌不得不急踩剎車。

但在急剎車之前,圍繞併購,孫宏斌已經帶領融創狂奔了5、6個年頭:萬達、樂視、綠城、融科置地以及雨潤,每一個知名房企背後,都有孫宏斌的身影。

而在油門換剎車的快速切換中,融創能否快速適應這一節奏,還未可知。

屋漏偏逢連夜雨。

日前,融創海南月島項目因未批先建環評造假,被罰5001.604萬元。這一違規及處罰細節,在4月22日中央紀委主管的《中國紀檢監察報》中予以披露。

顯然,這不是孫宏斌想看到的結果。

但不可否認,當孫宏斌按下進擊暫停鍵之時,便意味融創將面臨着降速風險,以及消耗過剩產能的巨大壓力。