負債水平攀升海普瑞擬轉戰港股融資 瘋狂併購後累積商譽23.88億元_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-04-24 09:30

**作者:**九月

來源:GPLP犀牛財經(ID:gplpcn)

2020年1月23日,海普瑞(002399.SZ)向港交所遞交招股書,擬在香港主板IPO。

海普瑞成立於1998年,總部位於深圳,2010年在A股上市,在北美、歐洲等地區擁有20餘家子公司,業務集中在以肝素為代表的粘多糖產品的研發、生產和銷售,主營產品包括肝素鈉原料藥、依諾肝素鈉原料藥及製劑。

2010年5月6日,海普瑞以當時A股史上最高發行價148元/股在深交所掛牌上市,開盤首日漲幅18.36%,次日最高衝至188.88元/股,成為當時中國股市的“股王”。

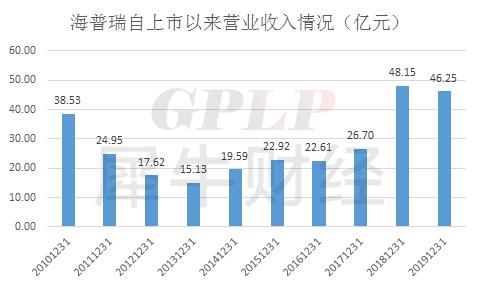

海普瑞自2010年以來,營業收入發展並不穩定,彷彿過山車。海普瑞披露的業績快報顯示,2019年營業收入為46.25億元,同比下滑3.95%。

瘋狂併購負債攀升,累積商譽23.88億元

為了進一步提振業績,海普瑞開啓上市公司普遍操作手法“買買買”模式。

PGLP犀牛財經發現,2011年至2018年,海普瑞共計收購了(含部分股權)16家公司,交易總額高達68億元。其中,最關鍵的收購有3次,分別為2013底年13.69億元通過子公司美國海普瑞收購美國生物公司SPL全部股權,2015年8月又通過子公司美國海普瑞以12.59億元收購賽灣生物全部股權,2018年以24億元收購實控人李鋰、李坦夫婦旗下資產多普樂全部股權,這3次收購合計耗資50.28億元。

海普瑞通過一系列的收購操作到時商譽規模暴增,截至2019 年9月30日,其商譽餘額為23.88億元,主要來自SPL 和賽灣生物,分別是14.56 億元和 8.61 億元,而海普瑞對此沒有計提減值準備。

瘋狂併購後,海普瑞的資產負債率也開始上升。截至2019年9月30日,海普瑞資產負債率為53.00%,比2016年的37.36%上漲15.64個百分點。其中,海普瑞的貨幣資金為13.43億元,而短期債務為31.89億元,長期借款10.89億元,流動比率為1.01,速動比率僅為0.63,短期償債能力堪憂。

除了2010年上市融資外,海普瑞還發起了4次債務融資,2016年11月曾發公司債券,募集資金10億元;2019年,海普瑞發起了3次公司債券融資,分別募集資金為7億元、4.3億元以及8.7億元。換言之,該公司已經在1年內通過發債形式直接融資20億元。截至 2019 年 9 月 30 日,海普瑞有息負債餘額為 65.58 億元。

靠兩隻產品”打天下”,海外風險上升

海普瑞招股書顯示,主要依賴依諾肝素鈉注射液和肝素鈉API兩類產品的銷售。2017年至2019年三季度,依諾肝素鈉注射液的銷售分別佔營業收入的11%、20.5%及23%;肝素鈉API的銷售分別佔營業收入的59.2%、52.6%及46.6%。

而從營收結構來看,海普瑞上述產品業務有90.8%的收入來自於海外市場,並且其產品的銷售受政府政策、當地醫療機構的市場接受度、各國醫療保險承受範圍等因素的影響。

中美貿易摩擦依然持續,對海普瑞來説,海外市場的風險不容小覷。

海普瑞轉戰港股,是否能夠帶來新的發展前景與機遇呢?GPLP犀牛財經將會持續關注。