陳根:抄底倒欠幾百萬,中行原油寶穿倉震驚金融區_風聞

陈根-知名科技作家为你解读科技与生活的方方面面。2020-04-24 08:38

文/陳根

**故事也稱事故,**是這樣發生的:

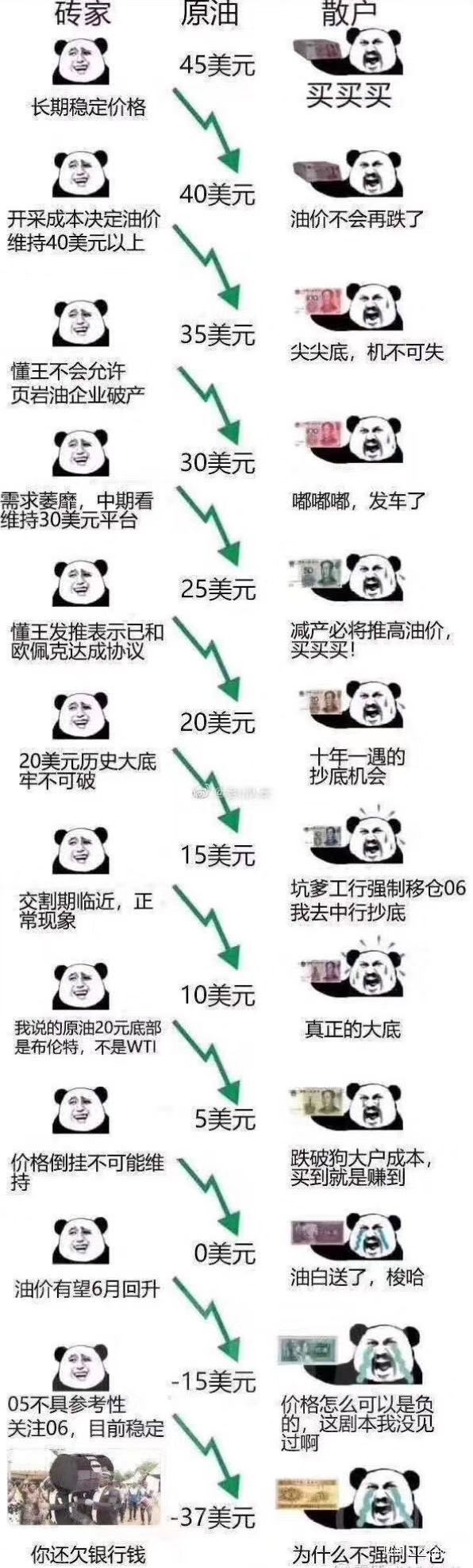

今年以來,原油價格不斷下跌,通過中國銀行的原油寶產品投資國際油價的投資者越來越多,投資者們在他們認為的原油低價選擇“抄底”。

然而,4月20日晚,隔夜原油市場卻出現了極為歷史性的一幕, WTI5月合約交割在即,合約價格一路暴跌,11美元,5美元,1美元,-1美元,-40美元……最終在收盤時跌至-37.63美元/桶,跌幅超過300%,這也是歷史上首次出現收盤價為負值的情況。

這意味着,這部分投資者們不但虧掉了本金,還面臨倒欠銀行錢的情況。

網絡流傳的一張客户結算單顯示,中國銀行向該投資者發送的結算價格是-266.12元,投資者開倉本金是194.23元,本金388.46萬元,但是經過原油負值以後現在總體虧損920.7萬元,倒欠銀行532.24萬元。

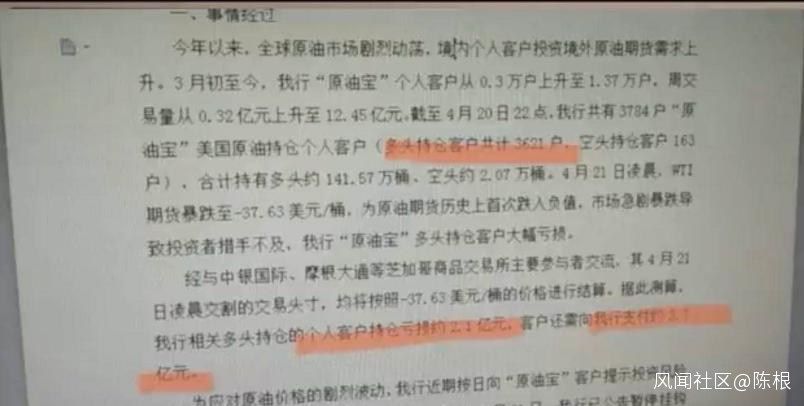

而根據網傳的一張關於中行的事件描述圖:“境內客户投資原油期貨需求上升,3月初至今我行原油寶個人客户從0.3萬上升到1.37萬户,周交易量從0.32億元上升到12.45億。據此測算,我行相關多頭持倉的個人客户持倉虧損2.1億元,客户還需支付3.7億元。”

也就是説,客户不但虧損了2.1億元,甚至還需要另外支付3.7億元,總計虧損了5.8億元。若用這5.8億元除以3621户多投賬户,平均每個客户虧損16萬人民幣。

**中國銀行原油寶這一波可謂是操作猛如虎,**平地生驚雷,事件仍在發酵。目前,市場對中行已經是罵聲一片,投資者欲集體訴訟,那麼,中行原油寶穿倉一事,這鍋到底誰來背?事件的背後,帶給我們的反思是什麼?

原油為什麼跌入負值

原油跌入負值引導了“倒欠”機制,簡單來説,“倒欠”機制就是你花100塊錢投資一個產品,這個產品的價格就是100塊。後來這個產品的價格大幅下跌,跌到了0,這時你的賬户投資就虧光,也跟着變為0。這是絕大部分投資者,能思考到的極限。

然而,如果這個產品的價格繼續下跌,跌到了負100,那麼你持有的這個產品,就值負100,換句話説,你就倒欠100塊。

這種直觀的算數並不難理解,那麼,又是什麼事導致了原油的負值?

原油暴跌最根本的原因還是因為供需失衡,供過於求,且需求的萎靡還在加劇。

受疫情影響,全球範圍內原油需求下降。國際能源署(IEA)預計,今年全球石油需求會較去年減少930萬桶/日,4月的需求將同比減少2900萬桶/日,降至1995年以來低谷。但控制石油產能的歐佩克組織出於各自的目的,不但在全球原油需求下降的時候不減產,還降價。可以説這種反正常邏輯的操作,正是促發了一些投資者高估了自己的智商,奮不顧身的衝進去“抄底”的原因。

西方資本主義蕭條時期,資本家倒牛奶體現的就是供過於求的現象,由於產品積壓,儲存成本過高,所以寧願倒掉。

但大家都忽視了一個問題,那就是在**原油供過於求的情況下,原油的儲存空間卻告急。**美國能源信息署(EIA)週中公佈的數據顯示,截至4月10日當週,美國原油庫存(不包括戰略石油儲備)較此前一週增加1924.8萬桶,美國原油庫存變化值連續12周錄得增長,漲幅續刷紀錄新高。俄克拉荷馬州庫欣原油庫存增加572.4萬桶,前值增加641.7萬桶;庫欣原油庫存變化值連續6周保持增長。

超大型油輪(VLCC)的租賃費已經飆升,這種在海上航行的龐然大物可容納200萬桶石油。租用一艘VLCC六個月的平均每日費率約為100,000美元,遠超過一年前的29,000美元。租用一年的平均每日費率為72,500美元,一年前為30,500美元。現期租賃費已上漲五倍,達到每日近15萬美元。

這一系列數字意味着:貿易商很快就沒有足夠空間來儲存原油了。自全球數十億人開始原地避疫以減緩致命新冠疫情的蔓延以來,煉油廠、存儲設施、管道乃至遠洋油輪都被迅速填滿。所以才會原油生產商被迫採取極端手段以擺脱庫存壓力,包括付錢讓原油買家將油帶走。

在金融方面,炒作原油期貨玩家較多,期貨有槓桿的效應,強行平倉,形成了踩踏,也導致了原油的負值。

期貨有槓桿,假設一個合約是1000桶,一桶20美金,一張合約的價值就是2萬美金,買這張合約不需要交2萬美金,只需要交10%的保證金,即2000美金,買一手合約,槓桿的倍數就是10倍;保證金是5%時,就是20倍槓桿。

隨着原油價格的下跌,假設10倍槓桿,價格下跌10%,一手合約的保證金就虧光了,要麼去補充保證金,要麼就被券商被投行強制平倉,而最近原油的下跌速度我們也看到了,不是5%、10%,動輒就是20%、30%甚至40%的下跌,很多人根本來不及追加保證金,就已經被跌破平倉線了,於是系統就會自動開始賣出你持有的原油期貨合約,這樣又加劇了原油期貨價格的下跌。

越下跌,就越是被迫平倉,被迫平倉又找不到對手盤,於是就來到了負值區間。

這鍋中銀背不背?

現在我們也知道了這事情,生米都煮成稀飯了,對客户造成的巨大的損失,投資者欲集體訴訟,市場對中行的罵聲也是此起彼伏,那麼,損失的發生,中銀該負這個責任嗎?

在中行的角度,即便在法律層面上沒有責任,但卻難以逃避作為一個投資機構中銀應對客户承擔的責任。甚至在原油負值事件中,中行從頭到尾展現了一系列匪夷所思的操作。

一、中行沒有提前移倉。

正常來説,不管石油基金ETF,還是銀行的紙石油產品,都會選擇提前一禮拜以上去交割。這主要是因為,石油基金ETF和銀行的紙石油,都是壓根沒想過要參與現貨交割的純粹投機交易者。

全球最大的石油ETF基金美國的USO基金是在4月14日之前就移倉了。國內除了中行之外,其他比如工行、建行的紙石油產品,也都是在4月14日就完成移倉。4月14日距離WTI原油的4月21日交割日,是提前一禮拜。

也就是説,這類本來就沒打算參與石油現貨交割的石油基金,提前一禮拜移倉。但我們發現,作為一個不可能參與石油現貨交割的投資產品,中行居然匪夷所思的把旗下原油寶,拖到了交割日之前的最後一天才去移倉。

所以才會出現,WTI原油4月21日交割,結果中行一直到4月20日晚上22點停止交易之前,居然都還沒有給客户強制移倉。這不得不説,中行這樣的操作,讓人匪夷所思,甚至讓人有點懷疑中行是否有最基本的國際金融市場風控意識。

否則哪怕只要有一點點為客户考慮的想法,哪怕只有一點點風險控制意識。中行都應該在20日晚上22點停止投資者交易之後,進行自動移倉,因為這是原油寶投資者最後的逃命機會。

二、風控及風險提示問題。

原油寶涉及的規模和頭寸目前還不得而知,但當晚遇到如此罕見的波動,在原油價格逼近0、甚至是負價格的情況下,中國銀行原油寶產品,有沒有交易員執行風控,眼睜睜的看着價格跌至負值以下,最後以-37.63美元的史上最低價附近結算。

中行也在聲明中確認,原油寶是不帶槓桿的產品。投資者認為,理論上最多也只是虧完本金。值得注意的是,芝加哥商業交易所早在4月15日就修改軟件編程,應對負油價,中行卻遲遲沒有進行相應的結算風險的提示。

在國際資本市場多頭空頭異常常見,金融市場又極端動盪,人工智能量化交易技術相當成熟的今天,前有微軟人工智能Suphx突破麻將高端水準,後有各種黑科技助力疫情防控,而在證券方面,人工智能的量化交易早已成熟,為什麼出現技術上的失誤導致巨大損失的發生,這不能不説中銀的風控管理體系需要反思。

抄底有風險 入局需謹慎

在投資者的角度,在非理性非專業的情況下,貿然入局,這次所謂的“抄底”,就是因為很多人在不懂原油的情況下,甚至基本名詞都不懂,就覺得跌了很多,應該抄底了,於是衝進原油市場,一路踩踏。

對於投資者來説,如果對國際金融市場沒有足夠的瞭解,不要隨便想着去撿漏、談抄底,談抄底是需要實力與情懷的,很多時候所謂的抄底都是抄在半山腰上。

自己都還只是小韮菜就想去資本主義市場去割韮菜,正如瑞幸咖啡一樣,最後只能是把自己的韮菜種子也玩進去了。對於大部分人而言,**人,只能賺自己認知能力範圍內的錢,**我們連自己熟悉範圍的錢都賺不好,還趟國際金融這趟渾水。

**我們要想賺更多的錢,要想賺認知範圍以外的錢,那就要不斷努力拓寬我們的認知邊界。**不要以為自己買了點A股的股票就能進入國際金融市場抄底,A股是全世界最保護投資者的交易制度。不要從為烏合之眾的羣體肓從者,不要讓膽大超越了敬畏,不要高估自己的智商與能力。

當投資交易全憑感覺驅動,投資者自身又存在缺乏專業知識、認知與風險意識的情況下,談抄底往往會抄在半山腰。這天下沒有免費的午餐,也沒有那麼多漏等着給我們撿,因為這世界不缺“聰明”人。但人性往往難以戰勝貪婪,難以戰勝賭性,常常在利益的誘惑下失去理性。相比原油期貨,對於大眾來説,或許P2P的結局更加美好,起碼只坑本金。

最後,儘管中行在風控上可能存在瑕疵,但中行在法律層面確實沒有責任。對於這次被損失的投資者而言,完美要吸取教訓,不要拿自己的幼稚與無知去遊行,去拉橫幅,冷靜的反思自身。

一切超越自我認知、自我邊界、自我能力的貪婪,最終都需要付出慘痛的代價。