拼多多牽手國美,背後打什麼算盤?_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)2020-04-26 22:00

作者 | 黃燕華

責編 | 蛋總

出品 | 子彈財經

出乎大家的意料,一直被投資的拼多多,一出手竟這麼“壕”。

4月19日,拼多多宣佈認購國美零售發行的2億美元可轉債,期限三年,票面年利率為5%,初步轉換價為每股1.215港元,拼多多還有權延長債券持有期限2年。

如最終全部行使轉換權,拼多多將最多獲配12.8億股國美新股份,約佔後者發行並轉股後股本的5.62%。

同時,雙方宣佈達成全面戰略合作,國美零售全量商品將上架拼多多,品牌大家電將接入拼多多“百億補貼”計劃。國美旗下安迅物流、國美管家兩大服務平台,將同時成為拼多多物流和家電後服務提供商。

消息一出,兩家公司的股價應聲上漲。當晚,拼多多開盤快速拉昇,截至收盤漲逾12.71%,股價亦創歷史新高,達到50.11美元。次日,國美股價一度大漲近33%,報0.97港元。

不過,眾多歡呼聲之外,也有對此番合作質疑的聲音。“雙方應該都是嘗試的想法,畢竟不是直接認購股份。”新物記創始人魯振旺向「子彈財經」表示。

同時,他也認為這次合作是合理的。從長遠來看,拼多多需要拉攏國美,畢竟沒有第二家如此規模的線下電器商城能與之結合,滿足一二線消費者對家電的需求。此外,三年內雙方在融合方面或遭遇一些問題,故設定一個融合期,驗證彼此是否有深度合作的可能性。

魯振旺的這一觀點,在國美零售CFO方巍那邊並未獲得完全認同。“這幾年國美一直在轉型,難免存在市場對國美估值的低估情況。”方巍説道。

方巍向「子彈財經」解釋,資本市場通常有兩種發行工具:一種是定向增發,一種是發可轉債。如果選前者,意味着國美將“打折”增發。“如果不打折,買家直接到二級市場買就行,沒必要到這個市場。”他説。

如果選後者,則意味着買家基本奔着轉股而來,畢竟買可轉換債的機構都是有股性的債券投資人,拼多多此次給予了國美66%的溢價,説明它對國美未來的股價上升十分有信心。“選擇發債更多的原因是發債者與二級市場對估值的定價不同,同時希望能引入更多志同道合的投資人。”方巍説。

1、互打“借力牌”

短期來看,拼多多攜手國美或許是一次雙贏。

“總體上拼多多獲利更多。”電商行業觀察者史少晨對「子彈財經」説道,在他看來,此舉對拼多多有五大利好。

**第一,拼多多可藉此補齊供應鏈、物流和售後服務的短板。**從GMV構成來看,拼多多有50%的GMV來自服裝和快消品,農產品上行GMV佔比亦達到13.5%(編者注:“農產品上行”是指利用互聯網技術把農產品從農村生產地銷售到全國各地,特別是城鎮市場)。因此,拼多多需要補上家電、數碼及手機通訊等品類,國美的家電品類供應鏈正好可彌補拼多多的短板。

此外,與淘寶、京東和蘇寧等擁有自建物流相比,拼多多短板明顯。物流屬於重資產模式,拼多多想要在物流上全面發力難度較大,因此利用國美相對成熟的大件物流體系,不失為一種可替代選擇。

第二,拼多多可藉此提升客單價和存量用户的復購率,吸引“五環內”的高淨值用户。

據拼多多、阿里及京東三家公司的2019年財報顯示,拼多多在GMV、活躍用户、營收和人均消費額這幾項的增速上均位居第一。但GMV、營收和人均消費額這三項的絕對值,相比阿里和京東還要較大差距。“説白了,就是用拼多多的人雖然多,但在拼多多上花的錢並不多。”史少晨説。

此外,拼多多早期用户多屬於下沉市場的“五環外”用户,其要做成全民的拼多多,就必須吸引“五環內”的高淨值用户羣,而高客單價和高毛利的家電、數碼品類就是吸引這部分人羣的“抓手”。

第三,拼多多可藉此從線上延伸到線下,從小件擴展到大件,從快消擴大到家電。

**第四,拼多多可藉此摘掉“山寨平台”的標籤。**近年來,拼多多一手打擊假貨,一手引入網易嚴選、小米等品牌商入駐開店,如今有了國美在手機、家電及數碼產品的正品品牌和服務的背書,並通過“百億補貼”的消費行為教育,拼多多有希望建立正品、品質平台的新形象。

**第五,拼多多可藉此增強與阿里、京東的競爭實力。**拼多多第一階段的原始用户積累已完成,第二階段需要盤活存量,增加用户粘性和復購,這就要靠產品和服務説話了。靠內生的冷啓動方式,時間和金錢成本都很大,合縱連橫、投資併購及優勢互補是高性價比的方式。

“除了通過國美獲得一些品牌商入駐,拼多多還將藉此配合百億補貼2.0對沖天貓二選一的壓力。”零售氪星球研究員趙騏向「子彈財經」表示。

實際上,趙騏這樣的推測並非毫無依據。據《晚點LatePost》此前報道,阿里2019年的各大舉措中,對拼多多影響最大的是二選一,且封鎖有很大效果。

為此,2020年拼多多將推出“百億補貼2.0”版本,從中腰部品牌入手,進一步擴展品牌豐富度。而在去年,百億補貼的主要對象是高客單價的頭部品牌熱門商品。“對於頭部品牌,阿里盯得很緊,小二會去一對一運營;而對於中腰部品牌,由於商家數量龐大,很難全部顧及到。”趙騏説道。

不過,此舉背後的原因,合作的一方也給出瞭解釋。

國美零售CFO方巍對「子彈財經」稱,拼多多利用算法和大數據從其海量的商品庫中尋到最便宜商品,並直接推給所需要的用户。但如果想讓人與商品之間的效率更高,拼多多則需要引入更多大品牌型的、有供應鏈型的商家能與之合作。顯然,國美這種廣域的服務平台是拼多多的不二之選,可以幫其在家電領域實現更大的突破。

(圖 / 攝圖網,基於VRF協議)

當然,國美也不會做虧本買賣,它能從這樁合作中獲益也是顯而易見的。

從自身來看,國美去年營收僅為595億元,而在十年前,它的營收便已超過500億元。值得玩味的是,2008年,國美零售額是京東的120倍,2019年京東營收5769億,蘇寧收入2692億元,國美僅為京東的一成。

加之疫情影響線下實體店的營收,國美2020年的收入必定會受此影響。在此背景下,國美急需現金、流量來救急。

“國美可藉此合作增加流量和用户,還能讓門店、安迅物流和國美管家等線下資源‘二次變現’。由於此次雙方是對等的戰略合作,意味着彼此利用對方資源,需付出成本。比如拼多多用安迅物流、國美管家,需要向國美支付相應費用。”史少晨説。

更重要的是,此舉或成為國美追趕時代步伐的“投名狀”。

相比蘇寧,國美在規模、營收及市場份額等諸多方面,均落後於對手,“年年喊擁抱互聯網,卻年年原地踏步。”史少晨説道。而蘇寧因為抱上了阿里的“大腿”,算是趕上時代的步伐,但現在80%以上營收還依靠線下門店、依然定位傳統零售商的國美,顯然已落後於新時代。

這次國美能否借拼多多挖掘新生機,重回零售行業的“第一梯隊”?

2、各方變數太大

在觸網這件事上,國美並未選擇迴避。

“作為以供應鏈驅動的老牌零售商,國美的供應鏈選品、採購和物流服務能力已演變成到店、到家、到網(App)和社羣模式。同時,國美也需要在流量平台上做得更加精準,與用户在網上的互動會更多一些。”國美零售CFO方巍向「子彈財經」坦言。

而國美的這一訴求,在拼多多那邊顯然能得以滿足。根據合作協議,拼多多將向國美注入消費大數據、平台流量等優勢數字零售資源。方巍解釋,一方面,拼多多會優先將國美官方旗艦店推薦給它認為家電成交率高的用户;另一方面,拼多多與國美共享大數據,形成精準的用户畫像,從而更好地提供定製化商品,滿足用户需求。

不過,有業內人士表示,拼多多與國美的合作跟阿里與蘇寧的合作邏輯相似,且前者合作不如後者緊密。

2015年8月,阿里與蘇寧宣佈達成戰略合作,雙方採取交叉持股方式介入彼此業務。其中,阿里投資283億元成為蘇寧的第二大股東,同時蘇寧以140億元認購阿里新發行股份。這場合作不僅使二者合力對抗京東,阿里加強了家電和3C品類優勢,蘇寧加快了線上步伐。更為關鍵的是,阿里股價的飆升也讓蘇寧在財務上直接獲益。

此外,也有觀點認為,國美的“站隊趨勢”越來越明顯。2013年6月,國美在線曾進駐天貓開設旗艦店;2018年10月,國美在拼多多的品牌館上線;今年3月,國美入駐京東開設官方旗艦店。

顯而易見的是,無論是此次拼多多攜手國美還是阿里聯合蘇寧,亦或是以3C家電起家的京東,它們無一不把目光瞄準了家電市場。

“這是因為家電線上滲透率比較高,用户在網上購買家電的習慣已經被培養起來了。”趙騏對「子彈財經」説道。

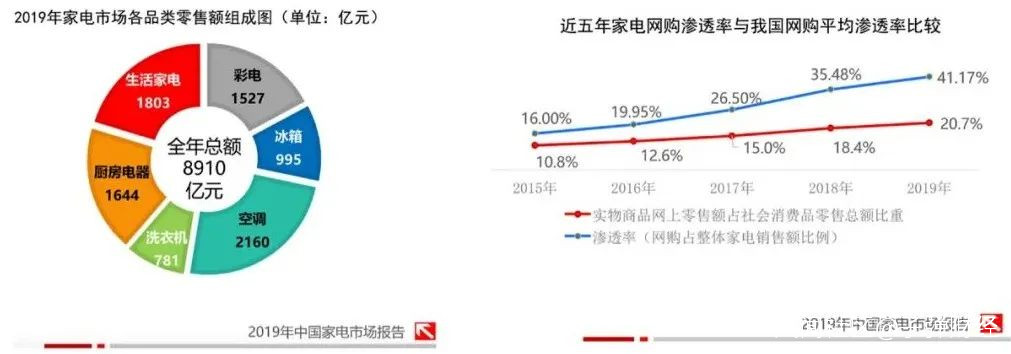

這種説法是基於權威機構的數據支撐——今年2月,中國電子信息產業發展研究院發佈《2019年中國家電市場報告》顯示,2019年,我國家電市場零售額規模達到8910億元,線上渠道對家電銷售的貢獻率達到41.17%。此外,受疫情影響,2020年我國家電市場不確定性進一步增加,但線上銷售將持續增長,滲透率有望達到50%。

史少晨認為,家電市場出現這種逆勢行情不難理解,“家電客單價高,消費者平台信賴感容易建立,而且商品品牌屬性強,銷售鏈路長(從下單決策到上門送貨安裝),持續撬動消費者心智的觸點多。”他説。

不過,建立合作只是第一步,擺在拼多多與國美面前的考驗還在後面。比如,雙方合作後,安迅物流配送或許跟不上。

“目前,國美物流體系的飽和度並不高。”新物記創始人魯振旺認為,短期來看,拼多多的家電訂單不會漲到安迅物流難以承壓。

對此,方巍表示無需過多擔心。一方面,安迅物流已“第三方化”,目前安迅物流在全國已有倉儲面積300多萬平方米,覆蓋全國92%的區域,並能夠為超過40000個鄉鎮提供無盲區服務,安迅物流的第三方業務已佔整體業務量的30%以上。

另一方面,由於倉、配組合在一起,安迅物流的運力至少可以支撐千億銷售規模的配送。此次國美將物流平台接口打開,安迅物流也有很多合作伙伴,都會為拼多多提供相應的服務。

除了配送壓力,物流對接或成隱憂。

“拼多多現有物流更多是小件訂單,而安迅物流的優勢是大件配送,安訊能否承接小件物流,安訊的大件物流架構能否順利對接給拼多多,都存在變數。”史少晨説。

同時,他也指出,家電的補貼成本更高,拼多多能否長期補貼存疑;此外,家電廠商也是變數,拼多多和國美能給的資源,阿里、京東同樣能給,且家電廠商長期與兩家平台捆綁,利益共享。

“拼多多和國美很難拿到獨享資源,除非拼多多砸下大成本。”史少晨説。

在魯振旺看來,用户能否接受在拼多多平台上購買家電存疑,畢竟用户還未養成在拼多多上購買家電的習慣,拼多多需要改變用户的消費心理,讓後者信任並願意購買幾千塊的大件產品。

此外,即使國美的家電體系上線,究竟能為拼多多帶來多大幫助,同樣也有待驗證。

3、“拼美聯”難撼家電格局

“拼美聯”(指拼多多與國美聯手合作)這樁生意表面上看似乎是一場互惠互利的買賣,但拼多多的“野心”遠不止如此。

“牽手國美只是拼多多構建全生態,全場景,全流量佈局的第一步。”史少晨認為,這是拼多多教育用户的過程,吸引五環內的高淨值人羣,更多是品牌形象層面的佈局,“拼多多想讓用户知道,我這裏也賣五環內用户關注的商品了。”

因此,“拼美聯”也讓業內猜想:此次合作是否讓家電市場份額重新分配成為可能?

“至少還需要兩三年,拼多多與國美才能融合得讓自己足夠強。”新物記創始人魯振旺説,他以蘇寧為例解釋,蘇寧不僅擁有比國美更強的門店,同時還有天貓的協助,兩者合作也是幾年後才實現較理想的效果。

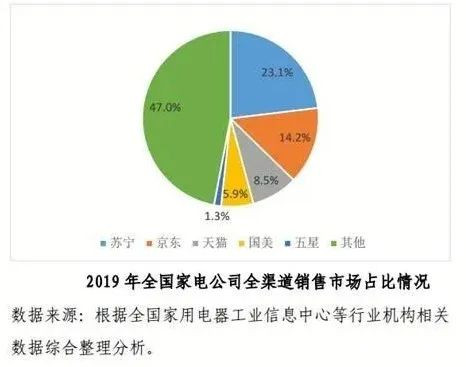

從全渠道市場份額來看,據《2020年家電消費趨勢報告》顯示,2019年蘇寧家電全渠道市場份額達23.1%,位居市場首位;位居第二、三位的分別為京東(市佔率14.2%)和天貓(市佔率8.5%);而國美的這一數字僅為5.9%,位居第四。

且不説拼多多和國美在家電市場的合計份額太少,拼多多要依靠長期補貼搶佔市場,而家電的補貼過大,這種打法或許無法長期持續。“目前看來,拼多多與國美還不足以撬動家電行業格局。”史少晨評價道。

事實上,拼多多和國美走到一起,背後離不開一個關鍵人物:國美的締造者黃光裕。

2010年,黃光裕因非法經營罪、內幕交易罪和單位行賄罪被判處有期徒刑14年,同時被判罰金6億元,沒收財產2億元,在獄期間共獲2次減刑,如無意外,黃光裕將在2021年2月16日出獄。

這些年來,黃光裕人雖不在江湖,江湖上卻常有他的傳説。據悉,國美零售的轉型方向由黃光裕親自確定,並會定期以書信的方式和高管溝通,包括此次與拼多多的合作,也是由黃光裕親筆定奪。

這不禁令外界好奇,這位曾帶領國美佔據家電零售業霸主地位的商業大佬,在迴歸後能否攪動家電江湖,讓國美再次崛起?

“國美已經不是當初的國美,現在的黃光裕也未必是當年的黃光裕。”魯振旺認為,畢竟整個商業環境、營銷模式都發生了巨大變化,出獄後的他到底能給家電行業帶來多大的變化暫未可知。

但可以肯定的是,現在的商業不是一兩年內就能做到“跑馬圈地”,所以國美也需要很長時間的調整,才有機會追趕上競爭對手。

4、結語

當前,家電行業與電商行業均已呈現出“強者愈強,弱者更弱”的馬太效應,單打獨鬥已無法適應這個時代的競爭規則。

一個必須承認的是事實:國美已很難依靠自身力量對家電行業形成再次攪局,必須與互聯網巨頭合縱連橫,加入現有的電商陣營,才能“二次崛起”;而拼多多正臨強敵圍剿,需要更多正向賦能,此時有“老大哥帶路”是最好不過了。

未來,在中國的零售大消費領域很可能形成“阿里+蘇寧”、“騰訊+京東”、“拼多多+國美”的電商“三國殺”格局,一場更激烈的電商戰事一觸即發。

*文中題圖來自:圖蟲創意,已獲授權。