時隔兩年再管公募新基,吳豐樹的業績到底好不好?_風聞

金融圈女神经-金融圈女神经官方账号-知名财经博主2020-04-28 13:01

曲豔麗 | 文

在加入博時基金兩年之際,投研老將吳豐樹推出了他的第一隻基金:博時榮豐回報三年封閉混合(A:009217;C:009218)。

吳豐樹的資歷頗深,17年間歷任中金研究員、華寶基金及華安基金的基金經理,早已成名且有代表作。

在博時這種極其看重體系的大基金裏,基金經理風格的融入和磨合是很重要的,所以,吳豐樹沒有急吼吼的發產品,而是綢繆兩年。

吳豐樹將如何操刀?博時榮豐為什麼要設置三年的封閉期?本文將追溯吳豐樹過往的投資記錄,推演其一貫的持股風格路徑。

1

複利

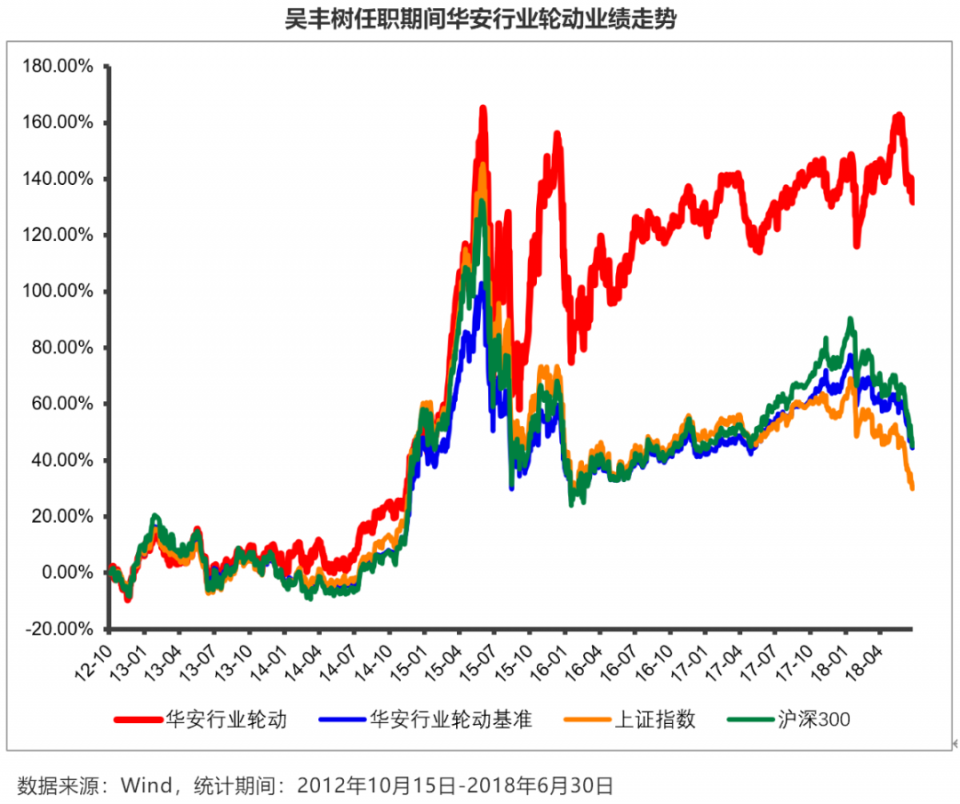

吳豐樹掌管時間最長的一隻基金,華安行業輪動,自2012年10月到2018年6月,總回報140.36%,年化回報15.81%。

其持倉,透露了吳豐樹的偏好:偏好大票、偏好優質行業龍頭,較少碰所謂的“黑馬股”。

最明顯的,在小票橫飛的2015年,他也是如此。

在那個年代出身於大賣方和買方,意料之中,吳豐樹是價值投資者。

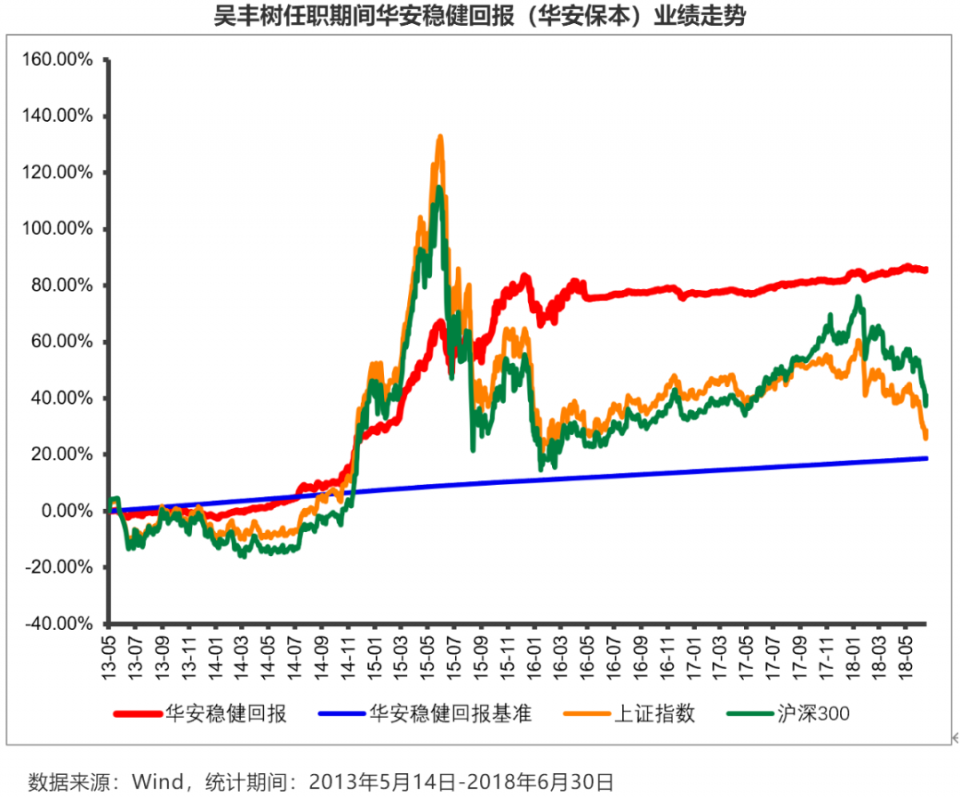

吳豐樹掌管的華安保本,當時的一隻明星基金,自2013年5月至2018年6月,累計回報85.6%,年化收益12.8%。

在當時的一篇專欄中,吳豐樹提及,最重要的經驗是“保本但不保守”:首先是絕對收益的原則,嚴格控制買入成本,保持很強的止損意識,其次是在市場低迷時,敢於逆向投資,分批買入價格顯著低於內在價值的股票,且在其價格高估時果斷賣出。

他總結過投資基礎三要素:複利、變化和勝率。其中的“複利”,就是你買一個股票之前要想清楚,能不能有絕對收益。

“複利是一種絕對收益的思維方式。” 吳豐樹稱。

在2015年非常極端的市場情形中,吳豐樹依然拿着萬科、中國平安、廣電運通等,沒有追逐市場熱點,因此回撤相對較小。

這種穩健的投資風格是貫穿他的整個基金經理生涯的。吳豐樹總結自己的投資框架:價值投資、精選個股、適度集中。

吳豐樹稱,投資最簡單的法則是,在估值合適甚至低估時,買入一個好公司,“這樣的話,短期業績未必很突出,長期沒問題“。

他的方法論是傳統而簡單的:**判斷公司的內在價值。**在股價(嚴重)低於公司內在價值時買入,在股價(嚴重)高於公司價值時賣出。

翻看他過往十幾年的報道,對投資的底層認知,沒有漂移過,這或許證明,“好公司、買得便宜”,的確是一條可以長期穩定輸出的路徑。

2

勝率

如果追溯得更遠一些,十年前,吳豐樹在投資什麼?

他真是一個心性比較持續而沉穩的人,風格幾乎一致,無論在任何時期,都專注價值投資。

在2008、2009年,他依然堅持的是大金融、大消費、大白馬。

吳豐樹在各種採訪的言語之間,已經暗示了偏好白馬的緣由。

他所謂的“複利、變化、勝率”三要素中的“勝率”,意思就是:炒股票不應該追求小勝率高賠率,就像賭博,可持續性較差,而是應該堅持做一個大概率的事情,在不斷地變化中尋找相對的確定性。

很多人看重“賠率”,挖到黑馬,在一隻股票上賺很多倍,這樣才顯得自己很牛。吳豐樹琢磨多年,認為始終應該把“勝率”放在“賠率”之前。

“黑馬公司牛市表現可能很好,但是往往風險很高,拉長時間看,收益率也未必真的有競爭力。” 吳豐樹在2017年就是這麼説的。

3

四季

公開報道顯示,在2015年股災之前,吳豐樹果斷降低股票持倉。他當時的搭檔鄭可成評價説,“吳豐樹選股能力、擇時能力都非常強。”

“(因為)估值的均值迴歸,是資本市場唯一可能稱得上客觀存在的規律。” 吳豐樹稱。

這意味着什麼?估值貴得離譜,就應該謹慎;在底部的極低位置,就應該偏樂觀,背後靠的還是對股票內在價值的判斷。

吳豐樹認為,流動性像水,哪裏被低估,就會往哪裏流。就像標普500指數的中位市盈率在15-16倍左右,一旦超過一到兩個標準差,就會出現迴歸,偏離不會太遠。

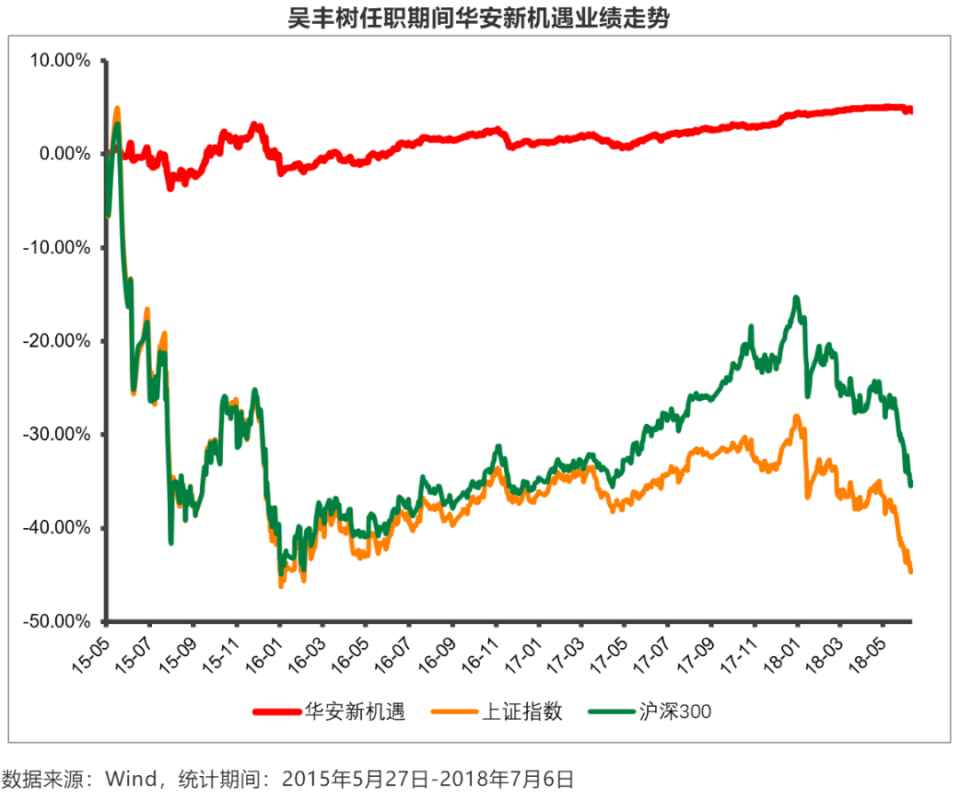

17年間,吳豐樹經歷多輪牛熊轉換。華安新機遇是他發行在高位的一隻產品,自2015年5月底至2018年7月初,上證指數從4941點至2747點,跌幅44%,而他的任期回報4.63%。

吳豐樹是一個比較少見的自上而下、自下而上相結合的基金經理。

其中,自上而下的視角,就是判斷市場到底處於“春夏秋冬”哪個季節,縮小範圍。

站在當下,吳豐樹對短期市場的判斷是“震盪築底”,對長期市場的判斷是“一定會走出慢牛”。

後者判斷的理由之一,就是從大類資產配置的角度,滬深300指數的股息率有2.5%,與十年期國債的收益率水平已經相當接近。

4

變化

過去一年多,吳豐樹最看好黃金,起先在市場上是非主流的觀點。

“黃金在歷史上什麼階段表現最好?” 吳豐樹稱,主要是1930年代、1970年代和2008年金融危機之後,對應的都是實體經濟不景氣、信用貨幣超發。

而現在這個階段,其實很類似,很多發達國家都是低利率甚至負利率狀態,實體資本的回報率下降很快。

作為一種很古老的資產,黃金的宏觀度量指標很複雜,有時候是利率、匯率,有時候是美元。吳豐樹認為不能看單一因素的線性關係,透過現象去看背後的本質,“黃金的本質是貨幣,而且是全球唯一公認的貨幣。美元、英鎊都只不過是以政府信用和國家的經濟狀況背書的信用貨幣。”

這就是所謂的“預期差”,就是在當時看到了市場上大多數人尚未認知到的東西。

“投資中的高勝率、大概率,”吳豐樹認為,就是做自己相對擅長、認知超越市場的投資。

這一點,對應於吳豐樹“複利、變化、勝率”三要素中的“變化”。

決定股價的因素不勝枚舉,吳豐樹根據影響週期長短,分為三類:基本面、資金面、情緒面。三者並非簡單的線性關係,而是隨着時間的推移下不斷地發生變化。

而識別、認知、把握這些變化,最關鍵的一點,就是與市場形成預期差。

吳豐樹認為,預期差涉及到兩點:市場的預期在哪裏、自己的認知又在哪裏。短期是信息差,長期是認知差。

5

三年為期

因為要“買得便宜”,所以吳豐樹是偏左側的,可能會埋伏的比較久。

所以,風格決定了,吳豐樹是中長線的選手。

2013年5月至2016年5月,華安保本在第一個保本週期內,累計回報75.4%。

或許,這正是博時榮豐三年封閉混合基金(A:009217;C:009218)的由來。

博時榮豐自4月20日開始發行,它是一隻靈活配置型基金,在封閉運作期內,投資股票資產佔基金資產的比例為10%—100%。

且在倉位上做了更多的限制。當滬深300指數估值過高,超過過去十年最高10%的倉位、且基本面有變差趨勢時,股票倉位控制在10-55%。反之,若估值過低、基本面有好轉趨勢,股票倉位保持在55-100%。

總而言之,整體策略是偏穩健而長期的。

吳豐樹是一箇中長線思維的、風格極其穩定的基金經理,價值投資而不追逐趨勢。博時榮豐所釋放的理念,與其風格恰恰是一致的。