“1萬起投,年化達8%”?天安金交中心賣力“吆喝”的產品,是“香”還是“坑”?_風聞

镭射财经-立足数字化思维,深挖新商业故事。2020-04-29 20:55

沉寂很長一段時間的金交所產品再次捲土重來

來源 | 互金通訊社

作者 | 林小林

近日,WEMONEY研究室(ID:wemoney1)在網貸之家微信公眾號發現一則關於“1萬起投,年化達8%”由天安(貴州省)互聯網金融資產交易中心(以下簡稱“天安金交中心”)官網所發售理財產品的推薦文章。

為何網貸之家和天安金交中心敢明目張膽在朋友圈裏“賣產品”?實則,這是沉寂很長一段時間的金交所產品,再次捲土重來了。

理財產品被質疑拆分多期發行

據瞭解,上述產品是天安金交中心官方發售的,編號為“聚財寶3MTRAH115-1”,產品規模200萬元,起投金額1萬元。據此計算,該產品投資人不會超過200人。

WEMONEY研究室對比發現,天安金交中心編號為“聚財寶12MTRAH112”與聚財寶6MTRAH092的產品,與上文提到的編號為“聚財寶3MTRAH115-1” 產品的轉讓方/回購方均為上海安漢資產管理有限公司,基礎資產增信機構均為天瑞集團股份有限公司/天瑞集團財務有限責任公司。

值得注意的是,某自媒體曾爆料天安金交中心的三款產品“聚財寶3MTRAH109-3”、 聚財寶12MTRAH107”與“聚財寶3MTRAH109” 中的轉讓方、基礎資產增信機構與上述產品的一致,也是上海安漢資產管理有限公司、天瑞集團財務有限責任公司。

此前,有媒體報道,部分金交所通過單一項目拆分多期發行、自設投資者門檻方式,將非標融資債權資產變相向公眾銷售,一些業務在複雜的交易結構設計下,其公私募屬性的界定存在模糊地帶。

上述天安交金中心發行的理財產品不得不遭人質疑“投資門檻低、拆分多期發行”。

明目張膽售賣產品

WEMONEY研究室發現,網貸之家的這篇推銷文章用了“持牌機構、有擔保、年化收益近10%”等詞語吸人眼球。

但金交所並不是持牌金融機構,金交所的全稱是“金融資產交易中心”或“金融資產交易所”。它是由地方省級政府部門、金融辦審批通過的,就區域性金融資產進行掛牌、備案、交易的平台。金交所的由來,就誕生於中央地方的牌照博弈中。

業內人士表示,網貸之家用持牌機構、有擔保作宣傳語,明顯是“傳説中的海市蜃樓”,是不合金融廣告宣傳用語規定的。

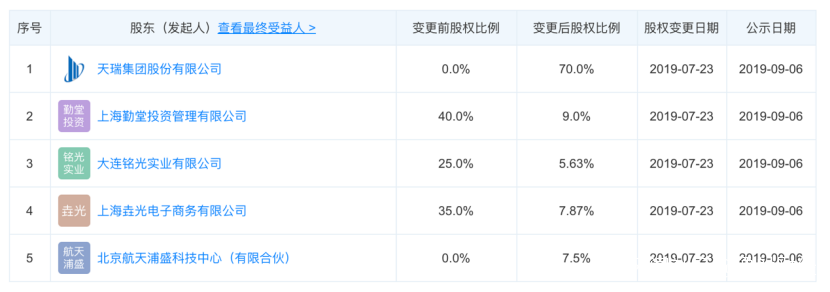

在產品的介紹頁面,顯示安全保障中國500強企業集團擔保即上述產品的基礎資產增信機構均為天瑞集團股份有限公司/天瑞集團財務有限責任公司。

據天眼查顯示,天瑞集團股份有限公司是天安金交中心自主公示的股東之一,實繳出資3333.33萬元,持股比例為70%。這就意味着聚財寶產品跟金交所有關聯。

深圳某互金公司高管表示,因為金交所本身是跟理財產品沒有關係的,但如果產品涉及到金交所股東,那麼就有自融的嫌疑。

上述高管表示,金交所的產品一般是面向特定用户,金交所不得直接或間接向社會公眾進行融資或銷售金融產品。再則,此款產品還不如政信債和城投債靠譜,網貸之家和天安金交中心此舉有明顯的違規行為。

WEMONEY研究室再次打開微信公眾號,發現此文已經被刪除了,僅剩下網頁轉發。但此文章已經引來不少用户閲讀,有用户留言對產品的真實性表示擔憂。

在上述高管看來,金交所目前屬於尷尬期,亂象的難以治理背後,癥結是監管體制難以有效覆蓋。

據瞭解,金交所的定位正是為一些地方企業獲得融資,對於一些金交所來説,融資類產品已經成為他們的業務慣性。

有業內人士認為,如果不讓他們做這個業務,金交所的定位就會變得有些尷尬。金交所作為監管盲點,放任其開展融資類業務容易給局部金融環境帶來不穩定因素。