原油與韭菜_風聞

mariooos-2020-04-29 19:08

最近的原油交易確實讓人大開眼界,刷新歷史,但每次刷新歷史都有人要為歷史買單。我還在想到底誰買單了,結果原油寶這事就出來了。這幾天陸陸續續傳出不少消息,都在提示我們一句話“投資有風險,理財需謹慎”。

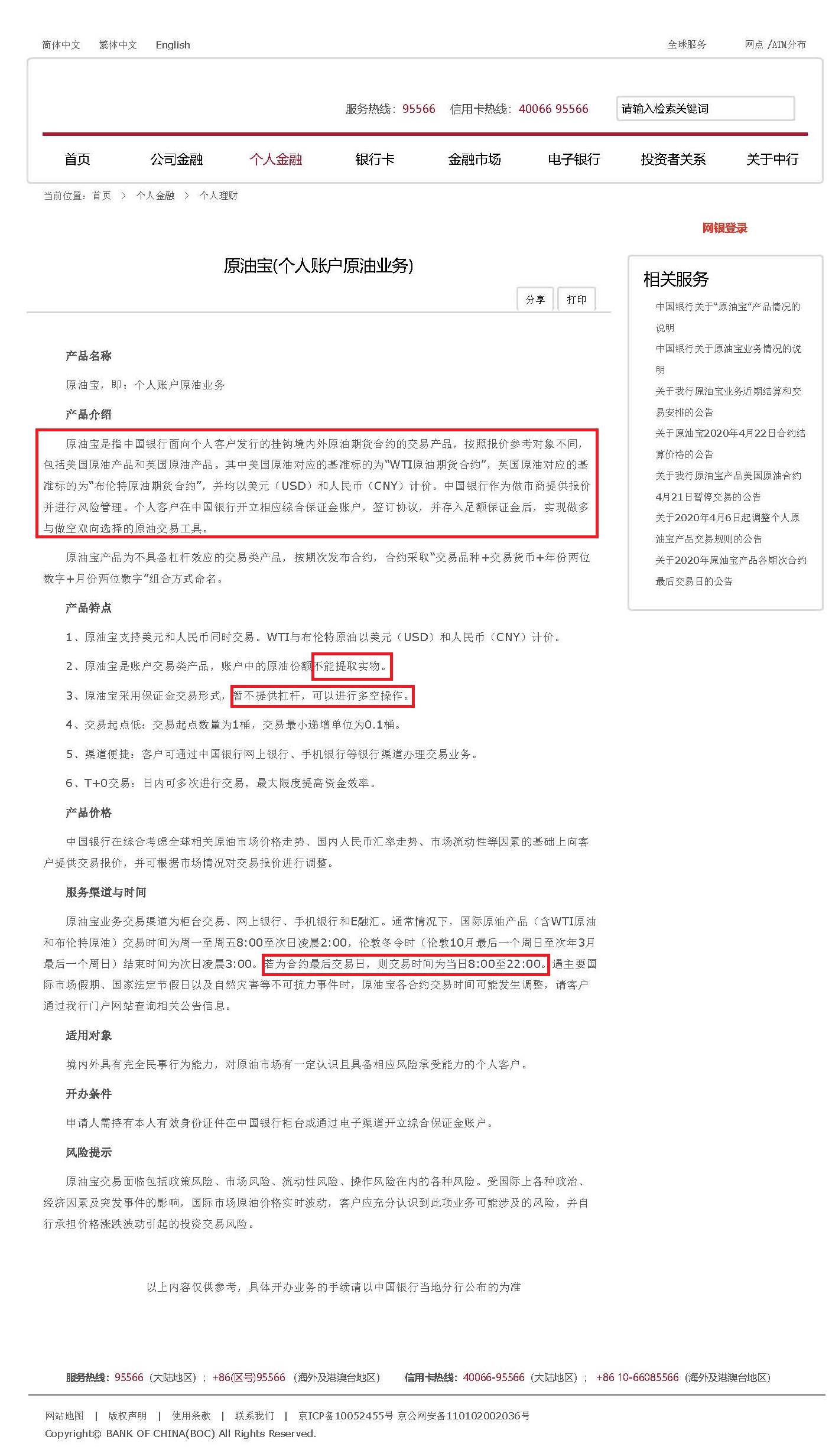

這個原油寶究竟是什麼?

通過產品介紹,它並不是一般的理財產品,而是期貨連接產品,主要對接的是WTI原油期貨和Brent原油期貨。主要特點最重要的兩條就是不提供實物交割以及不提供杆杆交易。最後交易日交易時間為當日8:00至22:00。報價綜合國際市場價格、匯率、流動性等因素。

這個產品雖然掛鈎的是境外期貨,但並不是直接購買境外期貨,它是一系列交易的組成部分。整個交易分為內盤交易與外盤交易兩塊,這個產品實際上是跟蹤外盤交易的內盤交易載體。

在內盤,銀行與客户進行了一項OTC衍生品交易,銀行作為做市商,提供雙邊報價,所有投資者,無論買方還是賣方都與銀行交易,銀行是所有投資者的交易對手方。銀行根據WTI原油期貨價格或Brent原油期貨價格計算與投資者之間的損益,並進行收益互換,同時收取一定的服務費用。而交易載體就是原油寶產品。

在當月掛鈎期貨合約的最終交易日,若投資者在22:00依然持倉,則銀行按照投資者指定的方式進行平倉或移倉操作。此時,銀行以事先約定的結算價——WTI原油期貨合約下為CME當日結算價(即次日凌晨2:28-2:30之間WTI原油期貨交易加權平均價),向投資者結算損益。

在外盤,銀行需要對沖其與投資者之間淨差敞口風險。存在兩種操作方式,(1)直接將投資者的各種頭寸一一複製到海外期貨市場對沖;(2)內部扎差後,只將淨敞口對沖。無論哪一種操作,都是銀行的風險管理行為,與內盤交易無關。

從這個角度看,原油寶本質上只是一筆純粹的境內交易,是投資者與銀行之間進行的櫃枱衍生交易。但從整個交易的角度上看,這個產品的風險及收益是與海外期貨市場高度關聯的,通過國際市場的風險對沖頭寸,將外盤的風險與收益傳導至內盤。

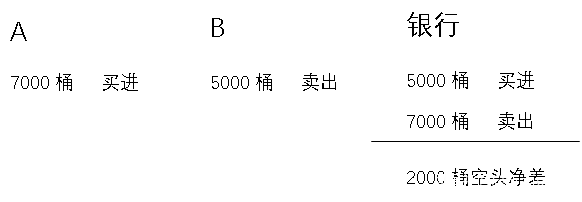

如何具體理解呢?舉個例子:

投資者A買進7000桶原油,投資者B賣出5000桶原油,則投資者A、B、銀行的賬户分別顯示如下:

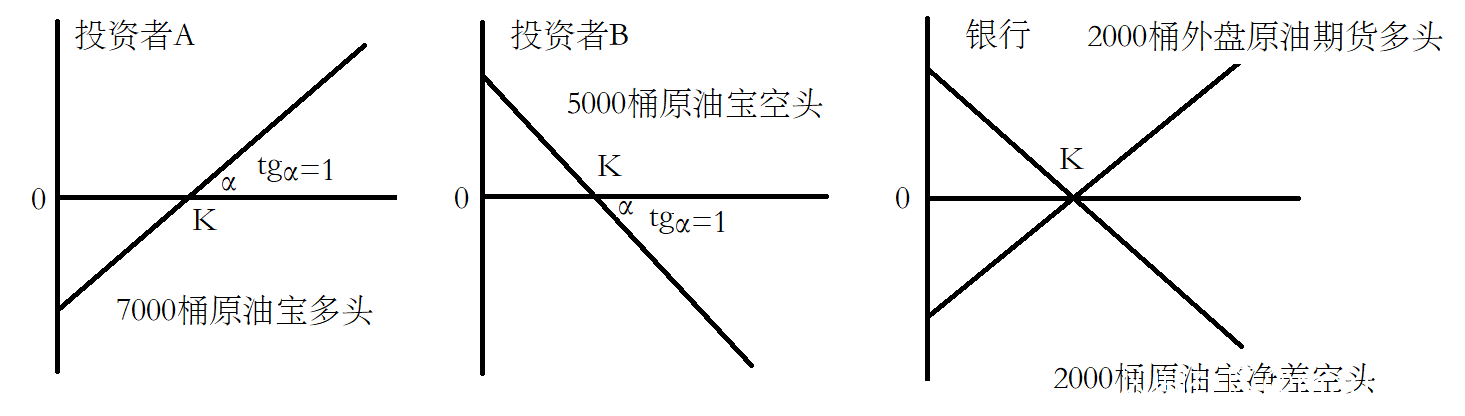

此時銀行會有2000桶的空頭淨差,這對銀行而言是一個風險敞口,銀行會在國際市場(外盤)買進2000桶原油期貨對沖風險。假設投資者A、B及銀行在外盤的交易價格均為K,則三方的損益圖如下:

這樣操作銀行將不承擔風險,同時也無收益,但投資者A和B將享有相應的風險及收益。比如,若交易價格K=10元,最終結算價格為5元,那麼投資者A原油寶賬户將虧損35000元;投資者B原油寶賬户將盈利25000元;銀行原油寶賬户將盈利10000元,但銀行外盤對沖頭寸將虧損10000元,總體不賺不虧。相當於投資者A虧損的錢被投資者B以及銀行在外盤的交易對手賺取了。

從操作層面上看,銀行的操作並無不當之處,是常規對沖操作,問題出在產品設計及海外市場規則跟蹤敏感性上。

(1)產品默認的移倉換月時間是最後交易日,存在漏洞,越是接近到期日,期貨的流動性越差,很多投機者已經陸陸續續離場了,剩下的多為實物交割商,想在交易中平倉很難找到對手方,尤其在市場行情不利的情況下,難度更高。

(2)原油寶最後交易日的交易時間與掛鈎的境外期貨市場交易時間不匹配,存在漏洞,導致投資者在行情不利的條件下無法進行任何操作。

(3)對既有規則瞭解不充分,從最後交易日的交易時間的設計上看,產品對尾盤交易不重視,WTI原油期貨的最終結算價是按照尾盤最後3分鐘交易的加權平均價計算,這個規則本身就存在短時間內被大額資金利用,操縱最終結算價的漏洞。

(4)對國際市場規則變化敏感性不足,在CME變更規則,允許負值價格的時候,沒有及時意識到風險。

(5)投資者適當性管理流於形式。

如果我們跳出原油寶交易,從更高的角度去審視這個事件,銀行也是受害者。我們梳理一下時間線:

3月19日,芝商所把熔斷機制的價格閾值從7%提高到15%。

4月3日,芝商所通知,修改了IT系統的代碼,允許“負油價”申報和成交,從4月5日開始生效。

4月8日,芝商所跟清算公司、客户進一步溝通,表達了出現負油價的可能性。

4月15日,芝商所與會員單位進行了測試,驗證了負油價下的市場運行。

4月20日,負油價出現,芝商所發表意見,認為原油期貨在第一次進入負價格區間之後,運行是正常的。

難道這些都是巧合?要知道他們的系統後台是可以看到所有數據的,市場對他們是單向透明。

再看看WTI原油期貨5月合約最後交易日的交易分時圖:

(圖片來源於網絡)

其實也就是最後一段時間,價格到了負值。

(圖片來源於網絡)

在完成負37美元的結算價後,第二天白天,WTI原油期貨5月合約在最後交割交易過程中,價格很快上漲,最終以9.06美元結束所有交割現貨交易。

事後觀察,劇情很有可能是:芝商所發現場內居然有投機者不參與現貨交割,卻還準備抄底,計劃移倉至下個月份合約。這真是送上門的肥羊,他們將這些參與最後一天交易的投機者(石油基金和散户投機者,中國銀行只是其中一家)的倉位規模,透露給了一些國際大空頭。這些大空頭為了吃下這些肥羊,製造了負油價的歷史性一幕(結合前述結算價產生規則,耗動這一槓杆的資金相對於整個盤子可能並不大)。

這些被宰的肥羊規模多大呢?

從網絡爆料上看,最後高達77076手合約是按照-37美元的結算價在最後時刻成交。按照WTI原油期貨規則,1手=1000桶,最後時刻結算價成交了7700萬桶原油。如果這7700萬桶的多頭持倉,平均按照20美元買入的話,總虧損金額高達315億人民幣。中國銀行的對沖頭寸,應該只是其中的一部分,國際上肯定還有其他機構和一些純粹投機散户的交易頭寸。

問題是產油國真的願意倒貼錢賣石油嗎?肯定不是。我相信如果沙特宣佈倒貼錢賣石油,美國肯定會有多少買多少。沒地方放?沒庫存?不存在的。他們就是挖一個萬人坑(就像在新冠肺炎中做的那樣)把石油倒進去再埋起來,還一桶賺37美元呢。

這個價格就是用來收割所有不打算交割現貨的“投機盤”。這是一個精心設下的圈套,專門宰殺不參與實物交割的基金和散户。結算價確定,這些大空頭把肥羊宰完之後,馬上恢復一個正常價格來完成交割。

這就是一個屠殺狂歡,一個期貨市場的感恩節。

中國銀行不幸中槍,連帶着國內投資者,一起充當了冤大頭的角色,WTI期貨交易的結算資金是中國銀行墊付的,根據前述的產品傳導規則,這些錢最終需要國內投資者多頭買單。因此出現了穿倉、出現了追債。國內多頭投資者不但被割了韭菜,甚至連韭菜根都被拔起來了。

有投資者問,中國銀行去現場交割不行嗎?答案是不行。

WTI原油期貨是在內陸交割,交割地點是美國最大的石油存儲基地——庫欣油庫。而庫欣油庫已經被人訂滿了。最關鍵的是那裏只有管道運輸,中國是不可能使用美國的管道運輸的。況且時間也來不及了。

我們再進一步回溯一下,假設歷史存在分歧點,回到石油價格暴跌至負數的那一天,既然大空頭可以砸盤做空,那我們能否做多逼空呢?很不幸,不可以。因為石油是以美元結算的,美元錨定石油。我們手上的美元是有限的,而他們是無限的,他們可以無限量寬。

原油這個盤子從來就不是經濟盤,而是政治盤。金融定價權的意義在這一刻凸顯,在當前規則下我們都是美元的韭菜。