為什麼美聯儲敢這麼大膽地印錢,不擔心通脹等負面後果?_風聞

大牧_43077-2020-04-29 01:18

為什麼美聯儲敢這麼大膽地印錢,不擔心通脹等負面後果?

一點不擔心。特朗普、鮑威爾,兩個老頭子其實正盼着美國能通貨膨脹呢!

疫情過後,大量超發的貨幣應該不會很快回收,就是説,不會很快縮表、加息。這些貨幣會跑哪去呢,會引起通貨膨脹嗎?

這個問題,美聯儲主席鮑威爾也表達過困惑,2020年4月9日,他在回答為什麼向市場提供2.3萬億貨幣時説:“通貨膨脹一直是個有趣的現象。2008年金融危機時候,政府推行了量化寬鬆政策,當時很多人擔心,量化寬鬆導致的貨幣量增加會造成高通貨膨脹。可是並沒有發生。後來的問題反而是,通貨膨脹率低於我們的目標。全球的挑戰也是通貨膨照率低於目標。因此,誠實地説,通貨膨脹過高並不是我們近期優先考慮的事,完全不是。”

這個糟老頭子壞得很,這是揣着明白裝糊塗。錢到哪去了,他能搞不清楚?恰好正是由於美聯儲從2008年以來不負責任地“印鈔”,導致了目前通縮抬頭的窘境。公共債務和居民債務不斷增加,經濟中的新收入很大一部分都用來還債了,而不是用於消費、流通和投資,這使得經濟中的貨幣流通速度放緩。如果貨幣流通速度繼續崩潰,通貨膨脹就沒有滋生的温牀。

首先,金融體系中流動性緊缺的狀況打壓了通脹。咱們必須將美聯儲向金融體系注入流動性的操作想象成:它們填補了冠狀病毒疫情導致的巨大通縮漏洞,並防止了金融體系的崩潰,而不是在一個正常的經濟體系中平白無故地輸入流動性。

首先,金融體系中流動性緊缺的狀況打壓了通脹。咱們必須將美聯儲向金融體系注入流動性的操作想象成:它們填補了冠狀病毒疫情導致的巨大通縮漏洞,並防止了金融體系的崩潰,而不是在一個正常的經濟體系中平白無故地輸入流動性。

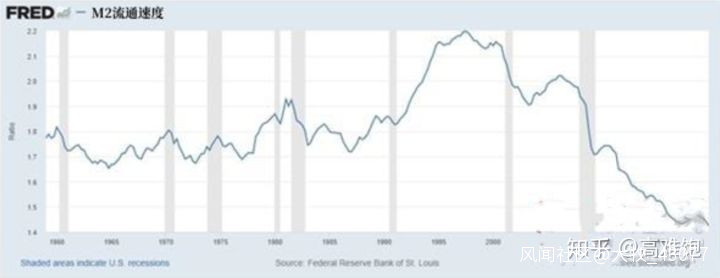

其二,還有更深層的原因,貨幣流通速度急速下降。

一、只有推高PCE(CPI)才會產生通貨膨脹

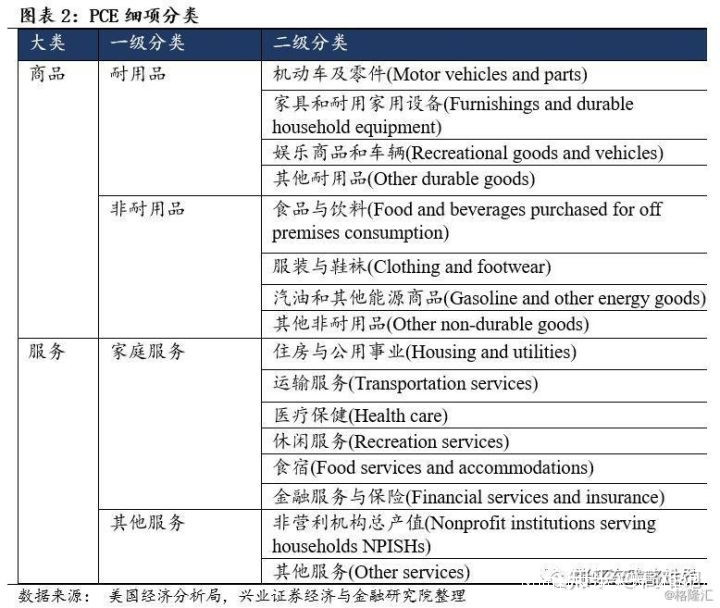

咱們先看看反映美國通貨膨脹率的PCE(Personal Consumption Expenditures Price Index,個人消費平減指數)指數是怎樣構成的——中國通貨膨脹看CPI。美國也看CPI,但從2002年起,美聯儲調整貨幣政策,主要看PCE,尤其是核心PCE。

耐用品在PCE當中的比例一般佔到12-13%;非耐用品,一般佔到22-23%;服務,一般佔到64-65%。

耐用品在PCE當中的比例一般佔到12-13%;非耐用品,一般佔到22-23%;服務,一般佔到64-65%。

注意,PCE中“住房與公用事業”,“住房”並非買房、還貸款,而是“虛擬租金”。買房屬於投資,不在PCE中反映。

如果上述產品和服務沒有漲價,就不會產生通貨膨脹。實際上,儘管美聯儲在疫情之前也超發了貨幣,上面這些產品和服務,總體説來,確實沒有漲價。2019年CPI(CPI與PCE具有高度相關性)漲幅2.3%,已經是2018年10月以來新高。

二、為抗擊疫情超發的貨幣,會推高通貨膨脹率嗎?

繼續腚眼看:

首先看居民部門。這次財政給居民準備了5000億美元,成年人每人1200美元,兒童每人500美元。這筆錢會引發通貨膨脹嗎?估計不會。

根據紐約聯邦儲備銀行數據,截止2019年,美國家庭債務14.15萬億美元,按總人口3.27億人計算,人均債務4.33萬美元;根據商務部普查局公開信息,2018年美國人均年收入3.6萬美元(税前)。根據國際貨幣基金組織數據,2018年美國居民儲蓄率7.6%。疫情期間,失業率飆升,根據摩根大通測算,4月份,美國失業率可能升至20%。20%,意味着2500萬美國人失業——29-33大蕭條時最高失業率25%。

美國人儲蓄率低,負債率高,假定一個家庭兩個成年人,一個小朋友,合計可以拿到2900美元。一段時間不工作,這點錢,既要維持基本生活,又要還貸款。發的這點錢,美國老百姓在失業期間用來購買生活必需品,但購買量不會高於經濟正常時期;如果還能剩下一點的話,用來還債。怎麼會推高PCE(CPI)呢?

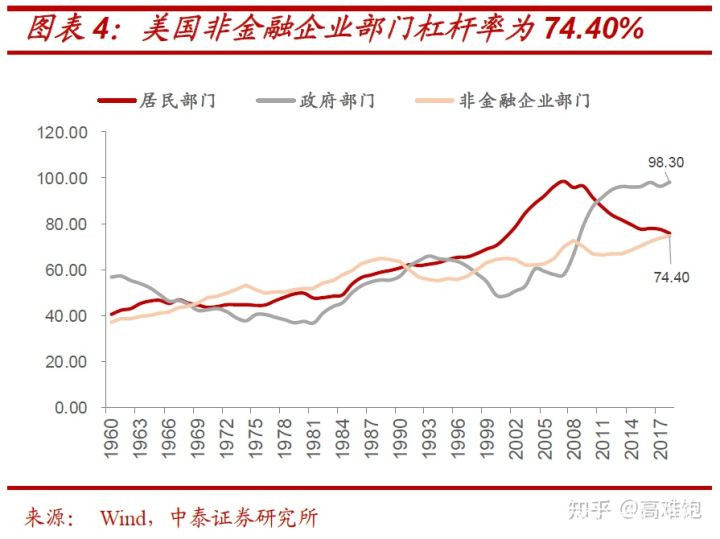

再來看非金融企業部門。非金融企業部門的槓桿率:2018年已達到74.40%,超過2008年次貸危機時的槓桿率。

根據美聯儲數據,2009年以來,美國居民和機構(保險公司和養老金基金)分別出售了6720億美元和1.2萬億美元的股票,共同基金和ETF則購入了1.6萬億美元的股票,而美國非金融企業通過股票回購買回了3.3萬億美元的股票。同期,美國大型公司共計發行了3萬億美元的淨負債,美國公司債務總額達到13.7萬億美元歷史最高點。美國上市公司發行債券的數量與回購股票的數量基本相當。

根據美聯儲數據,2009年以來,美國居民和機構(保險公司和養老金基金)分別出售了6720億美元和1.2萬億美元的股票,共同基金和ETF則購入了1.6萬億美元的股票,而美國非金融企業通過股票回購買回了3.3萬億美元的股票。同期,美國大型公司共計發行了3萬億美元的淨負債,美國公司債務總額達到13.7萬億美元歷史最高點。美國上市公司發行債券的數量與回購股票的數量基本相當。

分行業看。2010-2017年,標普500的多數行業都有較大規模回購,其中信息技術、金融、可選消費品、醫療保健等行業回購規模最大,分別回購了3453億,1537億、2007億、862億美元的股票,而電信業務、公用事業行業的回購規模相對較小,分別為7.5億、157億美元。

回購股票的本質是將財富從企業的債權人轉移到股東,將槓桿從居民部門轉移到企業和政府部門(減税)。不同於2008年股市泡沫,推手是居民部門,這次是上市企業承擔了推手的角色。

本輪疫情,美聯儲和財政向企業投入的貨幣,企業一方面用於維持正常運營,買材料、發工資,另一方面,用於還債。如果工資發放高於正常時期水平,使居民獲得更多收入用於消費,那就有可能推高通貨膨脹率。問題是,疫情期間,企業有可能給員工發高工資嗎?無論是救助大企業的資金還是救助中小企業的資金,只是使企業能夠維持正常運行,不至於倒閉。而且,企業高槓杆率,意味着救助資金當中很大一部分要用於還本付息,還本付息是不會導致通貨膨脹的。因此,抗擊疫情期間,企業獲得的救助不會導致通貨膨脹。

最後看政府部門。本次為抗擊疫情超發的貨幣,聯邦政府、州政府和其他各級政府並沒有截留,絕大部分都會給到居民和企業,因此,政府部門沒有額外的資金用於消費,推高通貨膨脹率。

由上可知,抗擊疫情超發的貨幣,是在填補冠狀病毒疫情導致的巨大通縮漏洞,並防止了金融體系的崩潰,並不是在向一個正常的經濟體系中平白無故地輸入流動性。因此,總體來説,不會推高通貨膨脹率。

如果有的大兄弟、大妹子還是覺得不好理解。舉個例子吧。比如你騎自行車在前進,發現前面一個大坑,一捏閘,車子驟然停頓了。這就相當於疫情到來,整個社會的經濟活動從前進狀態驟然停頓了。這個時候,如果沒有外力扶持,你就要從車上掉下來。我在後面用力穩住自行車,這個外力,就相當於超發的貨幣,超發的貨幣穩住了經濟,使經濟不至於因為陷入停頓而崩潰。這個時候,我用的力,不會使自行車跑得更快,就是説,這時候注入經濟體的超發貨幣,不會使經濟通貨膨脹,只是維持住而已。

三、大量資金用於還債,降低了貨幣流通速度

有的夥計可能會問,大量資金用於還債,怎麼就會影響貨幣流通速度呢?正常貨幣流通,從央行到商業銀行然後到企業、到居民,貨幣用於中介商品或服務,期間,週轉越快,貨幣流通速度越快;如果變成存款,尤其是定期存款,流通速度就會下降。這是正常貨幣流通。

如果貨幣從央行到商業銀行到企業、個人,然後,這些貨幣沒有進入生產、流通、消費環節,企業、個人將資金直接還回到商業銀行,這些貨幣沒有媒介任何交易,在某種意義上,類似於不存在這些貨幣,而央行確實又發行了這些貨幣。咱們都知道費雪方程:MV=PQ,如果這個“M”沒有進入PQ,對於PQ而言,它就是不存在。

在現實中,央行發的這些貨幣,部分進入生產、流通和消費環節,部分沒有進入。舉個例子,美聯儲發行了1萬億美元貨幣,假定這些貨幣全部進入生產、流通和消費環節,則:V=(PQ)/M(M:10000億美元)。如果不是這樣,而是其中70%,7000億美元在居民、企業環節只是過過手,就直接回到商業銀行,只有30%,3000億美元進入生產、流通、消費環節。那麼,只有這3000億美元計算流通速度:V’=(PQ)/M’(M’:3000億美元)。V’>V,相對於1萬億美元發行總量來説,貨幣流通速度V大幅下降了。未進入生產、流通、消費環節的貨幣越多,貨幣總量的流通速度越慢。

這就是貨幣超發的害處:如果大部分進入實際流通,就會引發通貨膨脹;如果大部分不進入流通,就會降低貨幣流通速度,如果流通速度下降過快,就是流通速度崩潰。

四、更糟糕的事情:貨幣或滯留在銀行系統,或進入長期資產,進一步降低了貨幣流通速度

在美聯儲貨幣政策工具箱中,法定準備金率對貨幣乘數最具槓桿作用,但聯儲採用該工具的空間有限。而聯儲對準備金付息,並將利率設為聯邦基金利率區間上端,此舉類似於提高了法定準備金率,它與QE共同作用的結果是:銀行準備金/全部存款比值從08年危機前的1.3%大幅上升,最高達27%。這使得基礎貨幣大幅上升,同時也使得貸款和派生存款以及貨幣乘數下降,抑制了貨幣供給增長。

貨幣乘數主要受銀行準備金和存款增幅對比關係的影響:準備金增幅領先則乘數下降,反之則反是。而美國最近貨幣乘數下降主要是因為準備金增幅遠高於存款。

貨幣流速主要取決於貨幣需求。聯儲在2008年危機期間將短期利率降到0,危機過後,利率提升速度緩慢、幅度不大。這促使家庭重新配置資產,將資金導向了回報率更高的長期資產,如股票、債券、房地產。隨着長期資產擴張,作為交換媒介的活躍貨幣佔比下降,貨幣流速進一步下降,並且導致通脹增幅遠滯後於資產價格。

貨幣流速主要取決於貨幣需求。聯儲在2008年危機期間將短期利率降到0,危機過後,利率提升速度緩慢、幅度不大。這促使家庭重新配置資產,將資金導向了回報率更高的長期資產,如股票、債券、房地產。隨着長期資產擴張,作為交換媒介的活躍貨幣佔比下降,貨幣流速進一步下降,並且導致通脹增幅遠滯後於資產價格。

五、貨幣流通速度崩潰導致通貨緊縮,摧毀整個經濟

可能有的夥計還要追問,貨幣流通速度崩潰有什麼害處呢?害處就是,明明看着央行發行了大量貨幣,市場卻仍然在通貨緊縮,因為並沒有足夠資金用來媒介實際交易。如果再追問下去,通貨緊縮有什麼害處?害處是,摧毀產品、服務市場,摧毀勞動力市場:產品、服務不斷降價,還是沒人買,同時大量勞動者失業。

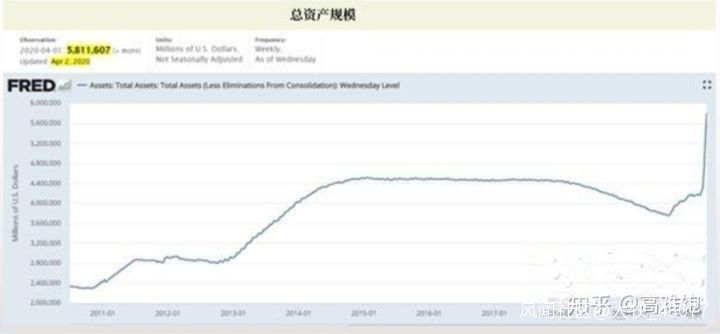

這次股市下跌幾周內,鮑威爾將美聯儲資產負債表擴大了50%、聯邦基準利率降到0,美聯儲放水規模遠超2008年金融危機第一階段採取的所有措施總和。

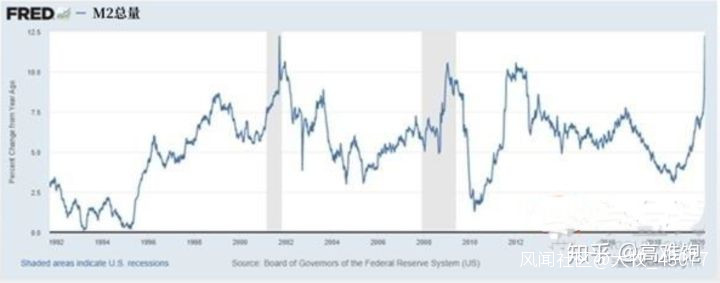

如下圖所示,如今美國廣義貨幣供應量M2同比增長超12%,年化增長率打破已經保持了40年的紀錄。

如下圖所示,如今美國廣義貨幣供應量M2同比增長超12%,年化增長率打破已經保持了40年的紀錄。

大量貨幣沒有用來媒介交易,導致貨幣流通速度下降。美聯儲在快速擴表同時,應該已經預見了產品、服務市場和勞動力市場接下來會發生什麼。不管鮑威爾印製出多少億美元,也不會出現通貨膨脹,反而將出現通貨緊縮。

大量貨幣沒有用來媒介交易,導致貨幣流通速度下降。美聯儲在快速擴表同時,應該已經預見了產品、服務市場和勞動力市場接下來會發生什麼。不管鮑威爾印製出多少億美元,也不會出現通貨膨脹,反而將出現通貨緊縮。

很顯然,美聯儲目前最緊迫的任務是維護市場流動性,並不關心通貨緊縮帶來毀滅性打擊的情況。但是,通貨緊縮也許比通貨膨脹還要糟糕。通貨緊縮及其連鎖反應將影響工人薪資,摧毀勞動力市場,進而摧毀整個經濟。這就是現在特朗普、鮑威爾正在做的事情。兩個老頭子心裏清楚得很,就算特朗普稍微蠢一點,鮑威爾肯定門清。

OK,各位大兄弟、大妹子明白美聯儲為啥不擔心通貨膨脹了吧。