新華財經研報| 從2008年危機看新冠疫情的長期影響_風聞

德不孤-新闻搬运工2020-04-30 18:39

新華財經北京4月30日電(分析師周韞麗 梁穎)在美聯儲和美國財政部密集出台一系列寬鬆政策後,美國市場波動率已明顯下降。3月23日至4月29日,標普500指數上漲31.0%,BBB/Baa級企業債利差由高點337bp降至223bp,TED利差也從151bp下沉至65bp。但另一方面,陸續發佈的美國經濟數據勾勒的景象則悲觀得多,4月Markit製造業、服務業PMI指數分別滑落至36.9和27.0,3月耐用品訂單、零售銷售、製造業產值分別創下2014年、1992年、1946年以來的最大降幅,截至4月18日的五週內超過2650萬人申領失業救濟,這些數據都暗示在疫情擾動下美國經濟正面臨前所未有的嚴峻挑戰。同時,在疫情爆發曲線開始走平後,未來經濟將以怎樣的節奏復甦,金融市場定價是否過於樂觀也成為了近期討論的熱點話題。

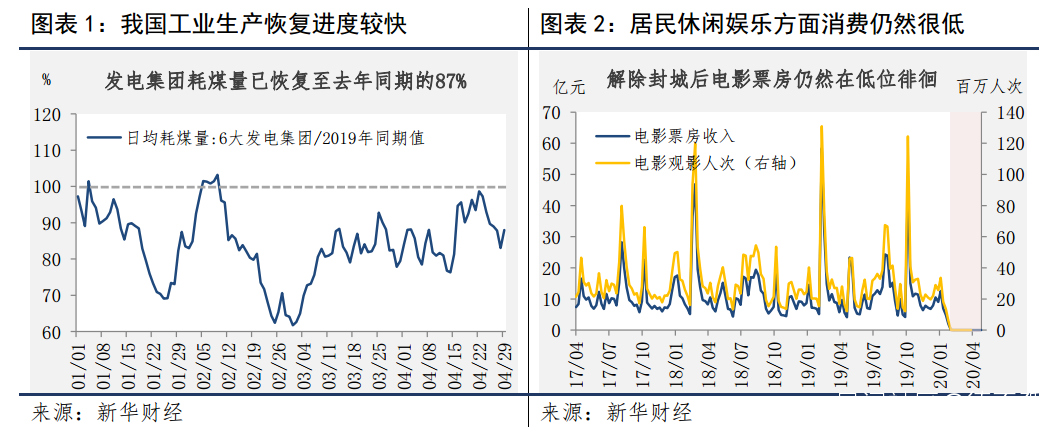

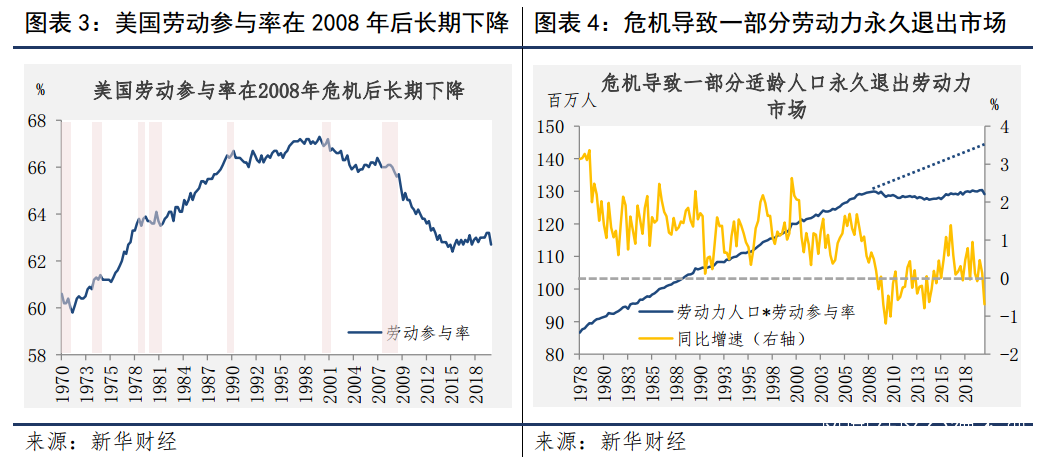

以我國經驗看,經濟運行的正常化將是階段性的,且工業部門復工復產進度快於居民消費意願回温。我國六大發電廠耗煤量目前已經恢復至去年同的87%(圖表1),143個園區燈光強度增至去年同期的80%以上,固定資產(包括房地產)投資增速已觸底回升,表明企業復工復產進程正在穩步推進。然而,“抗疫”並未鬆懈,餐廳、電影院等人流密集休閒娛樂場所尚未全面開放,居民保持社交距離的意識較強,對人流聚集消費場所的迴避是自發性的,故二季度不太可能出現“報復性消費”(圖表2)。西南財大的一項最新調研顯示,51%的調研對象家庭表示在疫情得到有效控制後有增加儲蓄、減少支出的計劃,40%表示將保持過去的消費方式不變,僅9%表示將加大消費支出。

放眼更長的時間線,在政策支持重點落在供給側的前提下,經濟保有多少反彈的動能更多地取決於總需求彈性,這決定了復甦的形態是“V”、“U”還是“L”。在這一方面,2008年的金融危機是一個合適的參考案例,可以為描繪此後的經濟復甦軌跡提供非常有價值的信息。

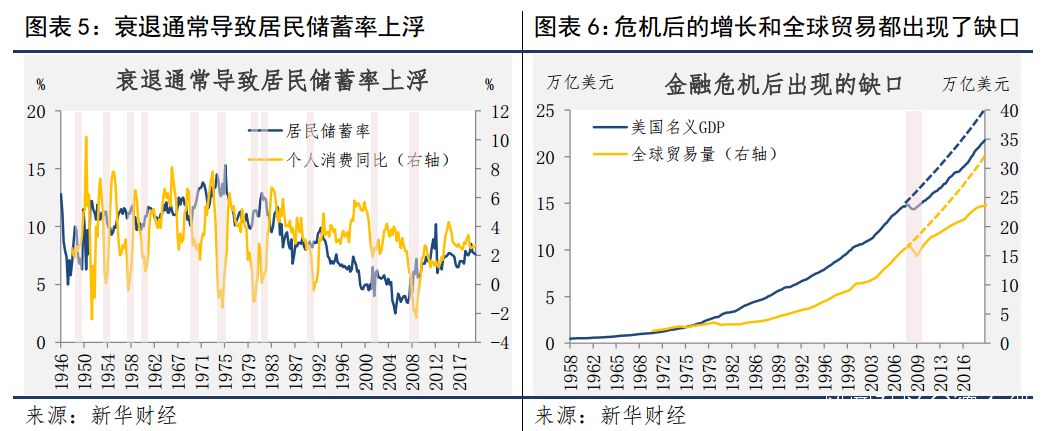

2008年全球金融危機的影響不僅侷限於造成衰退程度之深,更在於其產生的“後遺症”延續時間之久。從居民部門角度看,首先,危機後美國一部分適齡人口工作意願下降,並永久退出勞動力市場(圖表3,圖表4)。從以往規律看,經濟衰退後短期內勞動參與率下降是常見現象,其原因比較複雜,可能是由於對找工作失去信心、對工資制度不滿,或是因為社會保障制度發生變化等。2008年後勞動參與率的下降幅度與歷次衰退比更為突出,如果粗略地取危機前的勞動參與率階段性高位,即2006年四季度的66.4%計算,至2015年四季度共有757.1萬適齡(15-64歲)人口退出勞動力市場,至2019年四季度減少至660.2萬(作為參考,2009年7月至2020年2月美國新增非農就業總和約2200萬)。這不僅指向勞動力市場供給下降,也側面反應了部分居民對工作的態度轉變,而勞動參與率只是幫助其量化的一個維度。

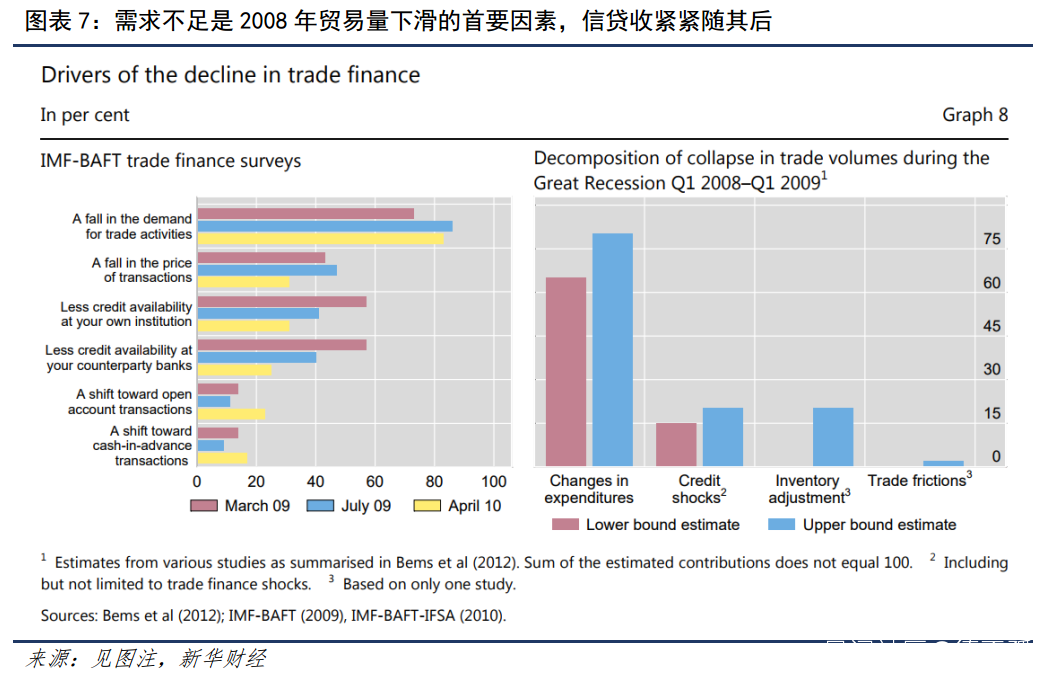

其次,這種轉變同樣體現在居民儲蓄率,進而滲透至消費增長趨勢中。儲蓄率在衰退後的攀升亦是歷次衰退總結出來的經驗,這可能是出於個人收入下降進行補償性儲蓄,平均來看居民儲蓄率會在衰退後短期上升約2個百分點。與前例相比,2008年前後儲蓄率的變化更突出,其讀數從2007年四季度的3.4%升至2012年四季度的10.2%,之後則在7.2%的均值水平附近上下波動(圖表5)。儲蓄率的提升對消費增長形成抑制,2005年是美國儲蓄率長達三十年震盪下行趨勢(1975年的15.3%-2005年的2.5%)的拐點,2005年四季度-2019年四季度消費同比增速均值僅2.0%,較之前三十年約下降1.5個百分點。

居民在就業和消費方面的趨勢性變化進一步影響經濟的總體需求,並在一定程度上導致產出缺口走擴(圖表6)。在以往的衰退中,短期的產出下降通常會被後續的產出加速填補得七七八八,從大趨勢看並不會明顯偏離潛在產出增長曲線。但2008年衰退後的產出缺口持續十餘年之久,且其差距並不見收窄,以危機前的增長趨勢粗略進行擬合,保守估計2019年四季度美國名義GDP中約有3.2萬億美元(佔實際讀數的15.1%)“憑空消失”,表明金融危機對美國經濟造成了永久性損傷,這是在此前的衰退中觀察不到或不明顯的特徵。無獨有偶,類似的“缺口”也出現在英國、德國等歐洲國家的產出曲線中。

此外,不僅是單個國家的總產出出現偏離,全球貿易的高速增長也告一段落。21世紀初期貿易與金融全球化興起,疊加由居民部門和房地產行業引領的信貸擴張,全球貿易與經濟增長進入“黃金期”,然而其節奏也被金融危機打斷(圖表6)。2008年四季度全球貿易總量鋭減,銀行貿易融資資產頭寸亦步亦趨地下滑,最主要原因固然是需求驟降,但短期內機構自身,以及提供貿易融資的銀行信貸額度受限也是重要原因之一(圖表7)。據全球金融體系委員會(Committee on the Global Financial System)測算,雷曼破產後全球貿易總量降幅的1/5可歸因於貿易融資條件收緊。考慮到世界貿易大多以美元計價,貿易融資亦是如此,因此,離岸美元流動性、跨國銀行資產負債狀況都會直接影響貿易融資成本,進而影響貿易總量。

結合全球金融危機後的復甦經驗,以及本次疫情衝擊的特殊性、至今為止的各方政策推進以及市場反應情況,我們初步得到的結論包括:

第一,疫情過後居民消費行為或將發生較大改變,短期內難以看到消費的報復性反彈。美國居民儲蓄普遍偏低,據美聯儲調查,2/5的受訪者無法承擔400美元的現金緊急支出,1/3則需要申請貸款以覆蓋日常費用。在疫情管控期間現金不足的問題大概率將激勵居民加大儲蓄力度,未來我們或將觀察到儲蓄率的大幅攀升,這將擠壓消費增長空間。比較極端的前例是,二戰前後美國居民儲蓄率曾一度升至25%之多,大蕭條之後的儲蓄率也有近8個百分點的升幅。不過,本次新冠疫情前居民資產負債狀況良好,即便消費貸款違約率可以預見的將在短期上浮,但類似2008年金融危機爆發後,長達十餘年的居民部門去槓桿的過程應不會重現(詳見《淺析疫情擾動下的美國居民消費貸款違約風險》)。

第二,全球貿易因流動性限制而萎縮的狀況緩解,但需求下滑、價值鏈重塑將對跨國貿易增長施壓,貿易全球化進程或再度面臨挑戰。全球化的最大支撐是資本逐利的固有屬性,企業對開拓市場、壓低成本的追求會繼續支撐全球化鋪開。但本次疫情也暴露了被拉長後的價值鏈的脆弱性,疊加逆全球化趨勢在疫情之前已有端倪,以及疫情衝擊下的終端需求鋭減,未來全球貿易增速或再下台階。不過,僅就金融體系遭受的損失看,本次衝擊可能不及2008年。雷曼的倒閉以及後續歐洲債務危機爆發促使跨國銀行(主要是歐洲銀行)削減全球資產頭寸、收縮風險敞口,相當於騰出了部分離岸貿易融資的產能,而這中現象尚未體現在本次衝擊中。

【延伸閲讀】

美國經濟筆記 | 美國經濟“至暗時刻”還沒來

來源:新華社 2020-4-30

美國商務部29日公佈的數據顯示,由於新冠疫情重創需求,今年第一季度美國經濟按年率計算下滑4.8%,創金融危機以來最大降幅。即便如此,多數分析人士認為,美國經濟仍未觸底。

負增長源自需求縮水

自疫情在美暴發以來,美國政府要求民眾保持社交距離,各州普遍頒佈“居家令”,多數企業停工停產,非必要營運被迫關停,經濟大面積“停擺”。受此影響,消費需求鋭減,企業投資萎靡,美國經濟萎縮。

數據顯示,第一季度美國經濟下滑4.8%,是自2014年第一季度以來首次出現負增長,同時也是2008年第四季度國際金融危機時期下滑8.4%以來的最大降幅。

美國商務部認為,疫情導致需求大幅縮水,是造成經濟下滑的重要原因。

第一季度,佔美國經濟總量約70%的個人消費支出驟降7.6%,拖累經濟增長5.26個百分點,是1980年以來最差表現。反映企業投資狀況的非住宅類固定資產投資大幅下滑8.6%,拖累當季經濟增長1.17個百分點,降幅為2009年以來最大。

此外,由於疫情打擊全球經濟增長和海外需求,當季美國出口不振,拖累經濟增長1.02個百分點。其中,國際人員流動大幅下降,與旅遊相關的服務出口暴跌21.5%。

最糟糕局面或未到來

美國商務部表示,本次報告並未完全體現出疫情對美國經濟的衝擊。言下之意,可能會在此後修正過程中下調數據。

4月2日,在美國格羅斯波因特伍茲,一家因新冠疫情關閉的商店貼着“轉讓”的告示。(新華社/美聯)

4月2日,在美國格羅斯波因特伍茲,一家因新冠疫情關閉的商店貼着“轉讓”的告示。(新華社/美聯)

高盛集團估計,第一季度美國經濟增速可能會下調3至4個百分點,預計經濟降幅在8.25%左右。高盛集團經濟學家斯潘塞·希爾認為,經濟數據和經濟現實之間存在很大差距且差距不斷加大,反映出美國經濟衰退已經開始。

雖然有經濟學家認為美國經濟有望出現“V型”復甦,但這些預測大多建立在經濟活動短暫停頓基礎上。由於經濟“停擺”已經持續至第二個月且美國多州仍將繼續關停企業,“V型”復甦很可能落空。

喬治·華盛頓大學經濟學家塔拉·辛克萊表示,企業關閉時間越長,經濟就越難重新啓動。哈佛大學經濟學家卡倫·戴南認為,在疫情得到控制前,經濟不可能強勁反彈。

美國國會預算辦公室預計,第二季度美國經濟可能進一步下滑40%,或成為1947年有可比數據以來最慘淡一季。巴克萊銀行預測,第二季度美國經濟可能萎縮45%。

不過,富國證券認為,美國經濟不會完全崩潰。在疫情不會捲土重來的假設前提下,隨着聯邦政府和美聯儲建立大量支持機制,各州經濟活動在未來數週或數月慢慢恢復,美國經濟有望在第三季度逐步復甦。

與先前危機截然不同

與2008年金融危機引發的經濟衰退不同,此次疫情中,避免人員接觸的防控原則導致需求和供給增長几乎“戛然而止”。

國際貨幣基金組織最新《世界經濟展望報告》認為,疫情導致的經濟衰退是一場“截然不同”的危機,混合了衞生危機、金融危機以及大宗商品價格暴跌等多重風險,且各因素以複雜的方式相互作用,讓經濟前景充滿不確定性。

美國智庫大西洋理事會也撰文指出,此次疫情引發的衰退與金融危機時期存在本質不同。

文章説,不同主要體現在成因、過程、持續時間和應對政策等四方面。首先,金融危機引發的經濟衰退是一場內生衝擊,而新冠疫情是一場外生“地震”,影響生產和需求的同時造成更廣泛心理傳染。其次,十年前金融機構和經濟幾乎面臨“突然死亡”,而眼下居家隔離對經濟來説更像是“人工昏迷”。第三,金融危機對經濟造成持續疤痕且後續恢復過程漸進而緩慢,而新冠疫情可能在今年帶來一場短暫但嚴重的經濟衰退。最後,十年前各國政策方向明確、政策空間充足,而現在貨幣和財政政策的迴旋餘地都較小。