拉卡拉金融科技收入Q1暴漲557%!貸款引流佔7成,流量變現能拯救支付嗎?_風聞

镭射财经-立足数字化思维,深挖新商业故事。2020-05-09 15:54

作者 | 阿飛

來源 | 新流財經

去年剛剛登陸二級市場的拉卡拉再度站上了風口浪尖。

日前,拉卡拉發佈公告表示,將回購於上市前夕為聚焦主業而剝離的增值金融業務(深圳眾贏、廣州眾贏)。

這番操作實在有不少欲蓋彌彰的味道:就像是一場為了買房子或者拆遷補償款的“假離婚”。

深交所迅速下發關注函以及年報問詢函,要求拉卡拉披露小貸公司詳細情況、回購原因、是否存在套利行為、是否為P2P 平台提供引流以及年報數據下滑的原因等情況。

昨日晚間,拉卡拉公開披露了對深交所年報問詢函的回覆公告。

值得注意的是,拉卡拉的主營支付業務表現出明顯的乏力趨勢,已經在2019年和2020年一季度出現了持續兩位數的營收下滑速度。

但是金融科技業務卻逆襲崛起,在今年一季度中出現了高達557%的收入暴漲。

支付業務出現滑鐵盧,金融科技業務一季度暴漲557%

2019年報顯示,拉卡拉全年實現淨利潤8.06億元,同比增長34.50%;支付業務覆蓋商户擴展至2200萬户;累計交易筆數83.84億筆,同比增長46.8%。

從業績數據上看,拉卡拉似乎交出了一份不錯的年度成績單。

然而在拉卡拉亮眼的數據背後,卻暗藏其支付主業的困境。

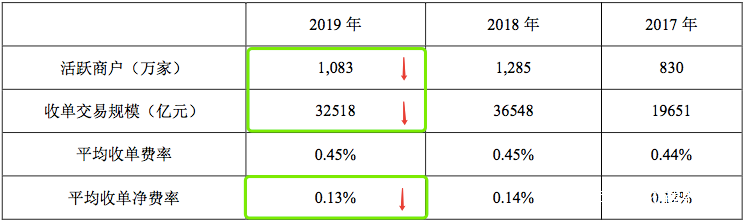

2019年其支付業務收入43.46億元,同比下滑16.74%;收單交易金額超3.2萬億,同比下降 11.0%。

今年一季報數據也顯示,拉卡拉支付業務的滑坡還在延續,2020年第一季度營收10.56億元,同比下滑19.57%。

同時,拉卡拉回復公告中透露,去年其交易規模、活躍商户規模均同比下降。具體而言,2019 年收單交易金額同比下降 11.03%, 活躍商户數同比下降 15.71%,造成全年支付業務收入相應同比下降16.74%。

來源:拉卡拉支付股份有限公司關於對深圳證券交易所年報問詢函回覆的公告

而拉卡拉在年報問詢函回覆中的解釋為:經歷五年高速增長之後主動調整商户拓展、優化收入結構,所以營收下降。

為了優化收入結構主動下降營收,這樣的解釋並不能完全使人信服。

實際上,另一組數據表明,和2018年相比,拉卡拉減少了4個多億的銷售費用,以廣告宣傳和市場推廣費為主。也就是説,公司利潤的增加,跟大幅壓縮了銷售費用有直接關聯。

事實上,整個2019年,第三方支付公司的業務都不太好過。

在“躺賺”的備付金利息不復存在、斷直連以及P2P強力清查等一系列的政策組合拳之後,監管在行業中所颳起的風由微風陡然轉為颶風,讓拉卡拉等一眾三方支付公司進入寒冬期。

這些現象似乎都在表明,拉卡拉的支付業務正在面臨增長困境。

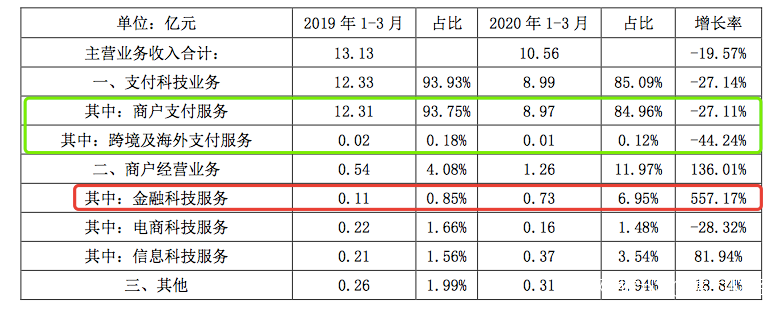

在主營業務收入不斷下滑、呈現疲軟之態的同時,拉卡拉的金融科技業務卻成為了逆流而上的全新增長極,在2020年一季度實現了同比557.17%的同比收入增長。

來源:拉卡拉支付股份有限公司關於對深圳證券交易所年報問詢函回覆的公告

金融科技收入中,貸款引流服務成了拉卡拉新增利潤的急先鋒。

貸款引流服務佔金融科技70%,為小貸、p2p導流

拉卡拉在最新的回覆公告中提到,其金融科技服務內容主要包括信貸/髮卡業務引流推廣、理財交易和系統服務等。

其中貸款引流服務是最重要的業務,在2019年9353萬元的金融科技收入中,貸款引流服務收入6392元,佔比近70%,同比增長110%。

到一季度,貸款引流服務的增長更甚,直接讓金融科技收入同比2019年一季度暴漲了驚人的557.17%。

而拉卡拉的主要合作方為廣州拉卡拉小貸和重慶螞蟻小貸等,其他還涉及小贏理財、你我貸等P2P平台。

2019年,拉卡拉不斷擴張與銀行等金融機構的合作,為中小微商户提供貸款、理財、信用卡、保險等金融服務,滿足其各種金融需求。

憑藉在B端用户多年的積累,拉卡拉已經沉澱了相當一部分的流量,據財報顯示公司商户規模已從2016年的404萬户提升至2019年末的2200萬户,同時圍繞旗下各類APP、微信公眾號也積累了3000萬線上註冊用户,和整體過億的個人用户量。

此外,數據顯示,去年拉卡拉通過向銀行等金融機構導流,為各種商户合計辦理超過8萬筆貸款,申請信用卡超過5萬張。

可見拉卡拉的主營支付業務增長雖然受挫,但是積累下來的存量資源仍為拉卡拉帶去了不錯現金流,可以預見,在未來的幾個季度內,存量流量通過貸款業務變現,都會成為拉卡拉的重要收入來源。

從未放棄貸款業務的拉卡拉

然而一味地為他人做嫁衣似乎並不是長久之計,把核心業務把握在自己手裏才是生存的關鍵。

需要注意的是,去年拉卡拉導流的這些金融機構中,此次回購的小貸業務也同樣是公司的核心合作對象。去年,拉卡拉曾經剝離的“易分期”、“商户貸”等業務就直接出現在了拉卡拉的APP中。

圖片來自:拉卡拉APP

拉卡拉解釋稱,小貸業務與公司屬於獨立運營,並且拉卡拉APP僅僅作為“易分期”等產品的導流方,並不負任何責任。

但事實上,拉卡拉自2016年剝離後與這些公司一直有着緊密的聯繫。

天眼查數據顯示,拉卡拉支付股份有限公司和西藏考拉科技發展有限公司(深圳眾贏、廣州眾贏母公司)的法人代表均是孫陶然。

在早前的招股説明書中,拉卡拉也明確表示,北京拉卡拉小貸、廣州拉卡拉小貸等十家公司,剝離給西藏考拉後,仍將享有繼續使用“拉卡拉”商號和相關註冊商標的權利。

這麼看起來,拉卡拉其實從來沒準備放棄貸款業務。

三年前的剝離操作,似乎也不全是為了“聚焦主業”,更像是 “醉翁之意不在酒”,把小貸業務放在體系外培育,時機成熟後重新裝入。

那麼拉卡拉此次意圖復購的兩家公司能否成為其突破支付業務掣肘的新方向呢?

資料顯示,標的公司之一地廣州眾贏主要通過旗下廣州拉卡拉小貸開展互聯網小額貸款業務,向商户和個人用户提供小額信貸及房產分期類抵押擔保產品。而深圳眾贏則是一家為銀行、消金公司、信託等持牌金融機構提供技術服務的大數據風控企業。

也就是説,如果拉卡拉此次收購順利完成,公司將形成包含支付、大數據風控以及小貸在內金融科技體系。

另外據統計,廣州眾贏和深圳眾贏2019年合計營收11.1億元,淨利潤合計2.77億元,兩家公司的淨利潤數字差不多是拉卡拉去年的3成還多。可以預見,這起併購有望增厚拉卡拉今年的業績。

不過,拉卡拉的這起收購並不是1+2=3的簡單計算。在目前借款人普遍高負債的環境下,小貸公司篩選用户難度日益攀升,不少公司的小貸業務都面臨增速放緩,再疊加去年大數據公司大規模整治,種種難題之下如何使金融科技體系與支付業務協同,仍需拉卡拉思考。

況且,拉卡拉的金融科技體系是否會涉及“混業經營”,還需要相關監管進一步確認。關於這一場收購的未來,可以説還是未知數。