日月光崛起帶給封測行業的啓示_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2020-05-11 15:19

筆者按:

台企日月光集團是半導體封測行業全球龍頭,其經營模式、技術研發等信息具備較高的參考價值,值得行業內其他企業尤其是我們大陸的企業深入研究、學習。本文首先簡要介紹日月光集團所在的半導體封測行業,然後從日月光集團生產、銷售、成本、庫存管理等方面深入分析其經營模式。

一、半導體封測行業概況

(一)半導體行業概覽

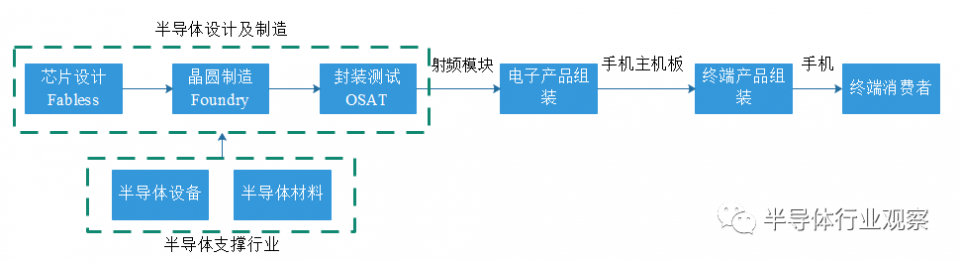

半導體產業鏈包括芯片設計、晶圓製造、封裝測試、電子產品組裝、終端產品組裝等,具體如下圖所示。半導體設計及製造由芯片設計、晶圓製造和封裝測試三個環節構成,具體流程為芯片設計廠商根據下游客户需求設計出芯片方案或系統集成方案,委託晶圓製造廠商生產晶圓,然後委託封測廠商進行芯片封裝、測試,再將芯片成品銷售給電子產品組裝廠商,並最終應用於網絡通信、計算機、消費電子、工業自動化控制等領域。

以手機為例簡要説明半導體產業鏈生產流程。手機由主板、照相機模塊、多媒體鍵盤組件等模塊組成,如左下圖所示;其中,手機主板由射頻組件、基帶處理器、應用處理器、內存等多種功能芯片構成,如右下圖所示。半導體產業鏈生產流程為首先在半導體生產製造環節(包含芯片設計、晶圓製造、芯片封測)生產處理器、射頻組件等各類芯片模塊,然後在電子產品組裝環節在手機主板上組裝各功能模塊形成功能完整的主板系統,最後在終端產品組裝環節組裝手機主板、照相機模塊等形成完整的手機。

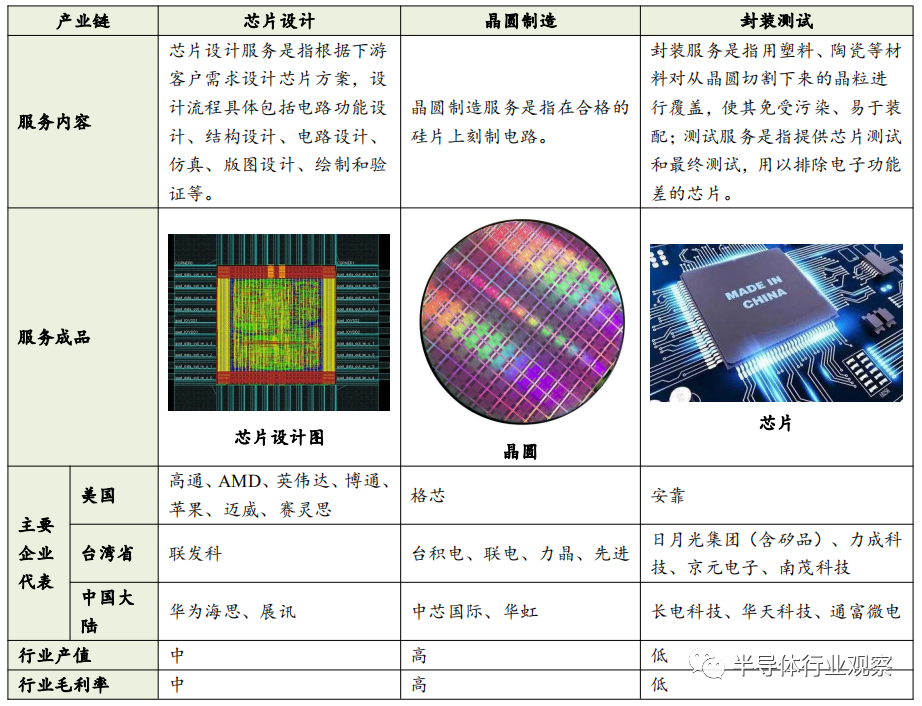

半導體設計及製造在半導體產業鏈中技術含量最高,主要由芯片設計、晶圓製造、封裝測試三個環節構成,具體服務內容等如下表所示:

(二)封測行業概覽

1、主要發展階段及主流封裝技術

封測技術主要經歷四個發展階段,分別是20世紀80年代以前的通孔插裝、20世紀80年代中期的表面貼裝、20世紀90年代的面積陣列表面封裝以及21世紀以來的高密度封裝。芯片封裝發展趨勢為芯片微型化、互聯繫統複雜化,目前行業的前沿封裝技術為FO-WLP和SiP。封裝技術的選擇主要取決於客户的芯片設計以及終端產品需求,在客户設計芯片產品時決定。相同的芯片產品視具體成本、功能等要求採用不同的封裝技術,不同的封裝技術在功能接近的條件下可以實現相互替代。

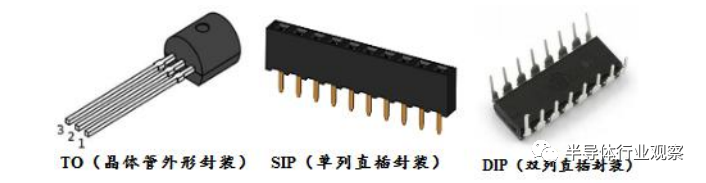

(1)第一階段:20世紀80年代以前 插孔元件時代

該階段芯片為針腳插裝(PTH),插孔安裝至印製電路板(以下簡稱“PCB”)上,主流技術包括TO、SIP、DIP,如下圖所示:

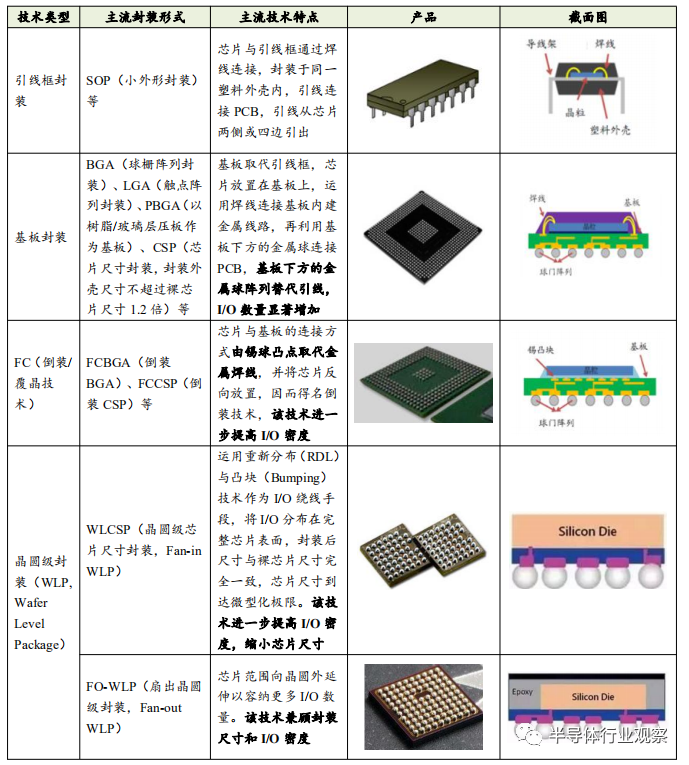

該階段芯片為引線框封裝,其特點為引線替代針腳貼裝至PCB上。引線從芯片兩側或四邊引出,引線節距為1.27mm至0.4mm,通常3-300條引線,因引線細、間距小,相比針腳插裝提高封裝密度,但I/O數、封裝密度、電路頻率等方面仍然不能滿足微處理器的發展需要。該階段主流技術包括SOT、SOP、QFP,如下圖所示:

(3)第三階段:20世紀90年代至今 面積陣列封裝時代

該階段專注平面單個芯片封裝微型化,發展出基板封裝、芯片級封裝、晶圓級封裝,逐步提升封裝密度、I/O數量、電學及散熱性能,並配套發展出Bumping(凸塊技術)及FC(倒裝/覆晶技術)等輔助技術。該階段主流技術如下表所示:

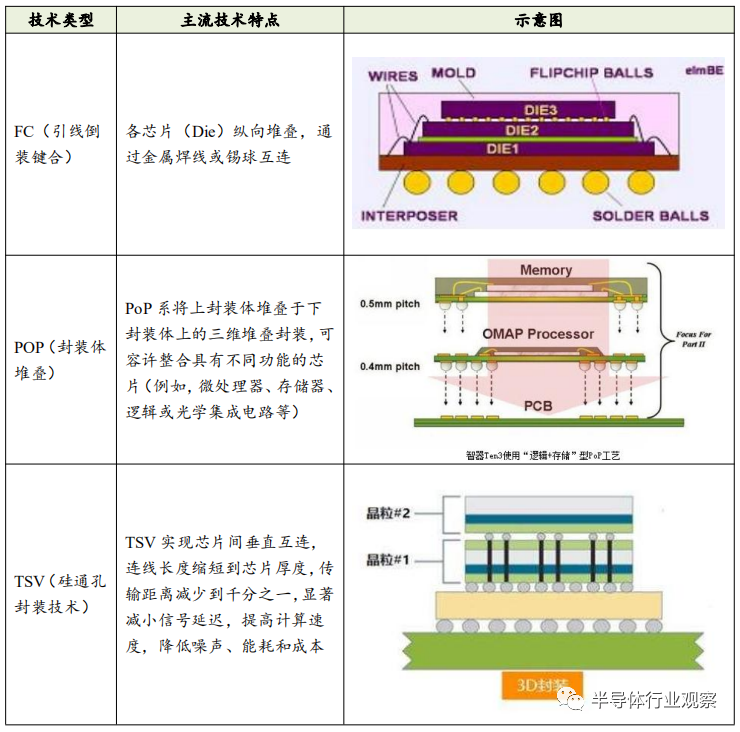

該階段尋求從平面單個元件封裝到立體系統封裝的突破。系統封裝係指將處理器、存儲器等多種功能芯片集成於同一個封裝內,實現基本完整的功能,主要包括SoC(System on Chip)和SiP(System in Packet)兩種類型,後者相比前者技術集成度高,研發週期短,系未來發展的主流方向。

SiP技術路線從2D封裝發展至3D封裝,即通過縱向互聯技術將平面芯片堆疊為3D。3D SiP技術依據互聯方式可劃分為三個發展階段,分別為FC(引線倒裝鍵合)、POP(封裝體堆疊)、TSV(硅通孔封裝技術)。

封測服務包括封裝服務和測試服務。封測服務供應商包括整合一體化製造服務(Integrated Design Manufacture,簡稱IDM)供應商和委外封測服務(Outsourced Semiconductor Assembly and Test,簡稱OSAT)供應商兩類。兩類供應商在從事的業務類型及業務模式方面存在差異,但在封測服務內容、產能、技術、原料、廠房設備等並無不同,兩者差異具體情況如下:

3、封測行業特點

封測行業技術和資金壁壘相比傳統制造行業要求都很高。技術方面,以高度複雜化和快速更新換代為顯著特徵,產品生命週期短,企業需要在研發、應用和改善技術上持續投入巨大成本;資金方面,一座封測工廠從建設、投產、客户試產/認證到規模化量產,需要2年左右,投入資金約200億人民幣。因此,封測服務企業的核心競爭力體現在技術和資金上。

封測服務的客户通常為IDM供應商、芯片設計廠(Fabless)、晶圓製造(Foundry)企業,封測服務定價由供應商和客户一對一談判決定,交易條件取決於買賣雙方力量對比。客户在芯片設計階段即與封測服務供應商密切配合,並在後續階段不斷磨合,如更換封測服務供應商,需要大約6個月至2年的磨合時間,轉換供應商承擔額外成本和風險。客户為規避風險同時制衡供應商議價能力,通常選擇多個供應商,或指定一個供應商但備有替代供應商。

二、日月光集團基本情況

日月光投資控股股份有限公司(以下簡稱“日月光集團”)註冊地台灣省,在台交所和紐交所兩地上市(台灣證交所代碼:3711,紐約證交所代碼:ASX),為客户提供半導體封裝、測試、電子代工製造服務,其封測業務在全球市場佔有率長期位居第一,主要由子公司日月光半導體制造股份有限公司(以下簡稱“日月光”)和矽品精密工業股份有限公司(以下簡稱“矽品”)運營。截至2018年末,日月光集團總資產5,340.62億新台幣(摺合人民幣1,196.83億元)、淨資產2,190.28億新台幣(摺合人民幣490.84億元),2018年銷售收入3,710.92億新台幣(摺合人民幣832億元),封裝業務佔比48.1%,約人民幣400億元,淨利潤274.24億新台幣(摺合人民幣61.46億元),封測業務毛利率為18.9%。

日月光集團由日月光公司與矽品公司於2016年6月組建,2017年末獲得大陸反壟斷局附條件批准,2018年在台交所和紐交所上市。日月光公司與矽品公司均為封測行業位居前列的台企,分別位列第一和第三名。二者結合主要是出於配合加速研發SiP等前沿技術、降低成本、提高資源運用效率等方面考慮。

根據大陸反壟斷局要求,日月光和矽品作為獨立競爭者的法人地位不變,在限制期24個月內雙方按照交易前的經營管理模式及市場慣例獨立經營並在市場中進行競爭,包括但不限於管理獨立、財務獨立、人事獨立、定價獨立、銷售獨立、產能獨立、採購獨立等,因此,日月光集團雖持有日月光及矽品100%股權,日月光公司和矽品公司並未進行整合,二者以平行兄弟公司架構,各自維持存續、名稱及現有獨立經營及運作模式不變,留任各自經營團隊及員工,組織架構、薪酬、相關福利及人事規章制度不變。

2020年3月25日,日月光集團收到大陸反壟斷局通知,日月光與矽品結合案的相關限制已解除。

三、主要經營模式

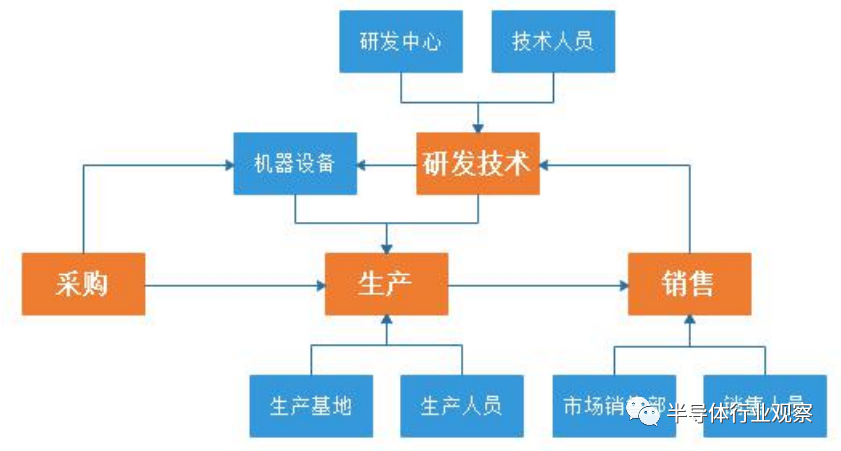

半導體封測行業等製造業經營主要圍繞採購、生產、銷售、技術研發四個環節,如下圖所示,主要經營流程是以月度為生產結算週期,根據客户提供的產品短期需求預測,當月下達次月生產計劃,根據生產計劃採購基本原材料,生產後送貨,月末發送賬單,客户確認後結算,銷售服務人員及時瞭解客户及市場產品需求,更新升級研發技術。

(一)生產經營基本情況

1、主要經營主體等基本情況

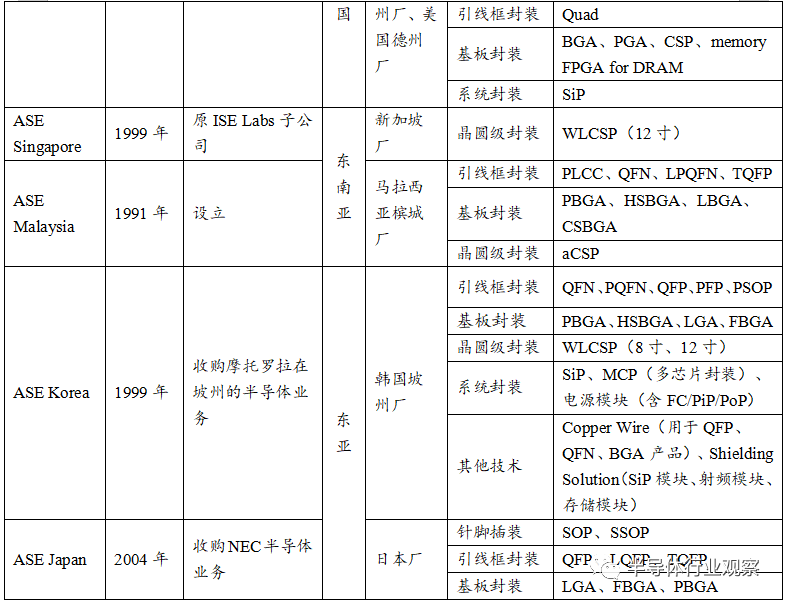

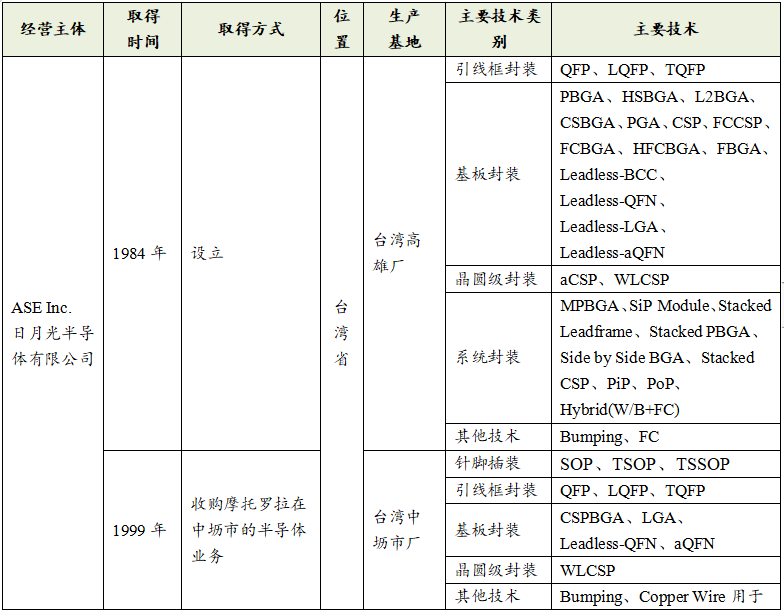

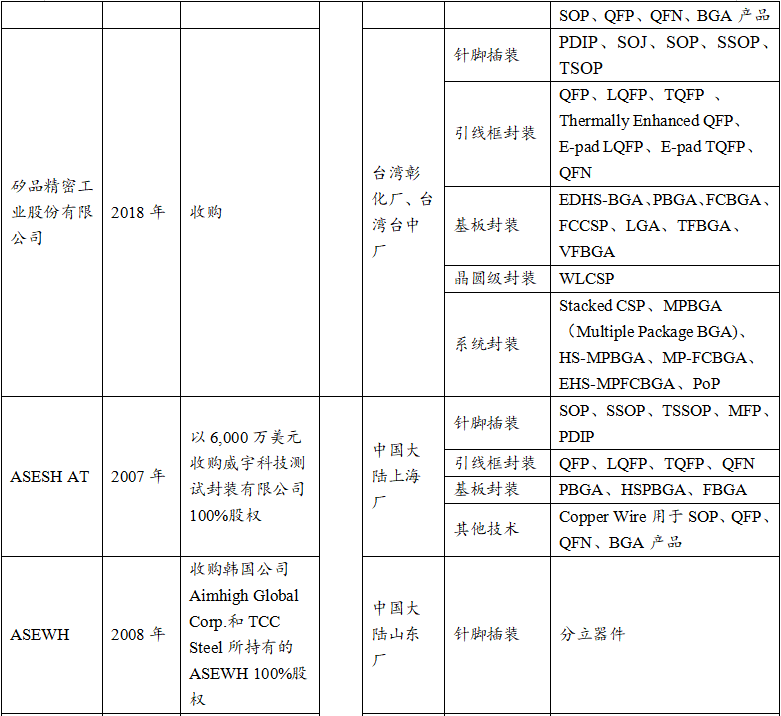

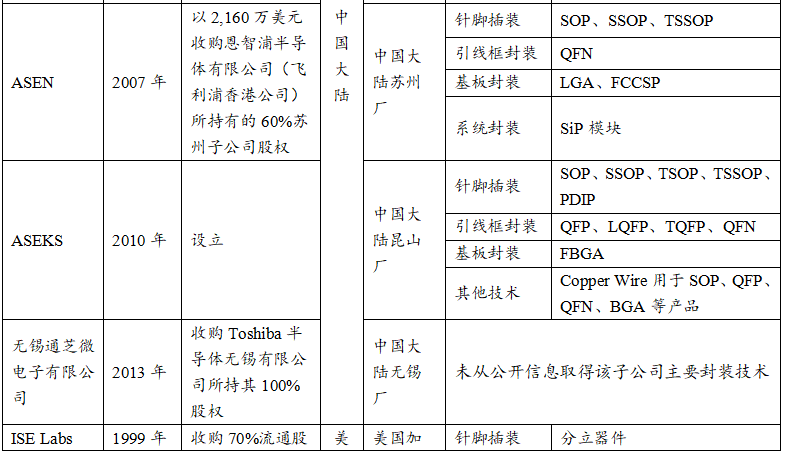

日月光集團封裝業務主要經營主體、生產基地等基本信息具體情況如下表所示:

2、生產基地以靠近客户為主要原則

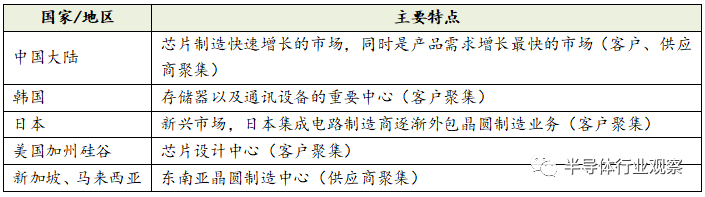

根據2018年年度報告,日月光集團客户主要位於美國、台灣省、亞洲、歐洲,2018年前述地區銷售額佔同期銷售收入比例分別為62.2%、12.3%、15.1%、9.9%。日月光集團生產基地分佈於美國、台灣省、中國大陸、東亞以及東南亞,與主要銷售市場重合度較高。

根據日月光集團經營策略,生產基地以靠近客户、晶圓製造商及其他供應商為原則,有利於日月光集團參與芯片設計環節,第一時間瞭解客户需求,提高其適應市場能力,並縮短產品研發生產週期。各生產基地所在國家地區的主要特點如下:

主要運營主體取得方式以收購為主,設立為輔。被收購對象為摩托羅拉、NEC、飛利浦、東芝等著名日韓電器公司位於台灣、大陸、日本、韓國的半導體封測業務子公司。設立的子公司主要位於馬來西亞、大陸江蘇省崑山等勞動力價格相對低廉的地區。

從日韓知名電器公司收購其位於東亞的半導體子公司,既滿足日韓公司逐漸剝離其半導體業務的訴求,同時日月光又實現以相對低成本快速掌握核心、成熟的封測技術,從而實現技術及生產目標。此外,部分被收購子公司將在技術研發、生產、銷售方面繼承原有優勢,例如,原東芝子公司封測產品面向家用電器等終端應用,原NEC子公司封測產品面向通訊產品、家用電器等終端應用。

以收購擴展業務的模式下,部分收購採取分階段的模式,先收購部分股權形成控制,然後再逐步收購全部股權,可能系資金方面考慮或雙方商業談判的結果。

4、主要子公司取得時間

日月光集團經歷了長期發展過程,每3-5年集中拓展一次業務,主要時間點包括1999年、2004年、2007年、2013年以及2018年。

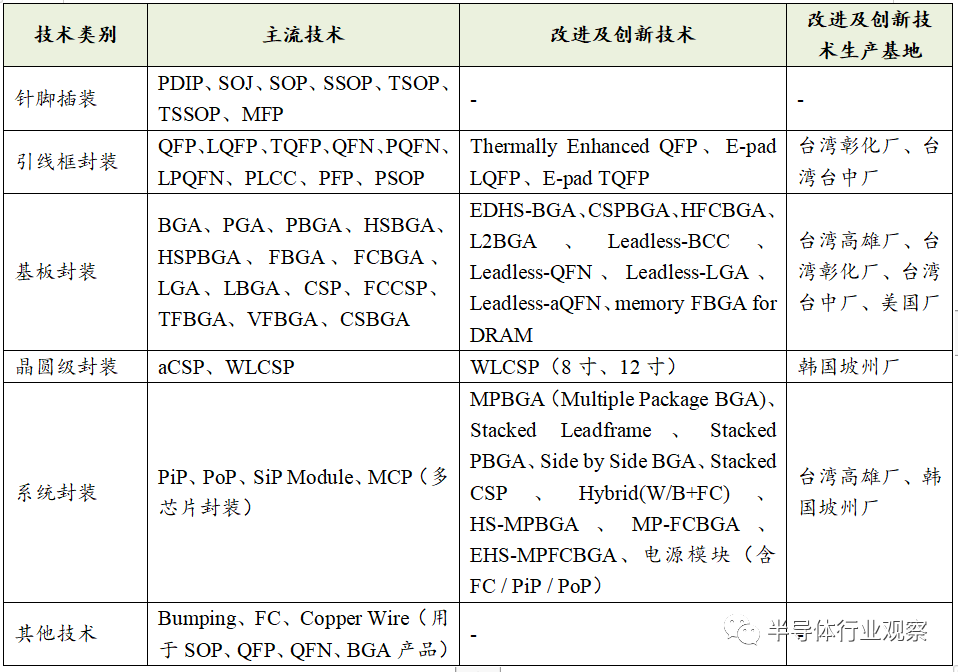

5、主要封裝技術

日月光集團封裝業務技術全面,涵蓋高、中、低端各類封裝技術,主要包括針腳插裝、引線框封裝等傳統封裝技術,以及基板封裝、晶圓級封裝以及系統封裝等先進封裝技術;此外,各類技術既涵蓋各種主流技術,亦包含日月光集團專屬的改進及創新技術,能夠滿足客户各類型產品需求。改進及創新技術生產基地主要集中在台灣各廠區(高雄廠、台中廠等)以及韓國廠(韓國坡州),與研究中心(台灣高雄、台中、韓國)設置基本重合。日月光集團掌握的封裝技術類別及技術情況具體如下:

日月光集團所在行業產品種類豐富。同一質量標準的晶圓同批次封裝,不同標準的晶圓相應的設備工藝參數不同,需要重新裝載並調整焊線機等機器設備工藝參數,分批次封裝,從而影響生產連續性。行業特性導致影響日月光集團產能利用率的因素包括產品類型數量、裝載產品並調整工藝參數的效率等。

為提高產能利用率,在提高裝載產品及調整工藝參數效率的同時,日月光集團一般要求客户訂單具備一定規模,同批次可以封裝一定數量的晶圓,連續生產,無需經常調整工藝參數,從而擴大產量,實現規模效應。

日月光集團適時調整生產線,適應市場主流產品,例如控制器、微處理器、ASIC、數字信號處理、門陣列、SRAM、筆記本芯片組等。其一,主流產品銷量大,營業收入有保障;其二,主流產品需求量較大,訂單金額大,易於形成規模效應,降低產品單位成本。

(三)知識產權

對於芯片等高新技術行業企業,知識產權來源於自有技術以及授權技術。日月光集團通過技術研發、併購重組、戰略合作取得自有技術,通過與授權方簽署非排他性專利技術授權協議取得授權技術。

1、技術研發

技術研發要素如下:

研發中心集中在台灣省的高雄廠和台中廠。2018年末,日月光集團員工總數9.39萬人,其中研發人員1萬人,佔比10.65%;2018年度研發費用149.63億新台幣(摺合人民幣33.53億元),佔營業收入比例4%。同期,中國大陸半導體封測龍頭企業長電科技研發人員約6000人,佔比25%,研發費用8.88億元,佔營業收入比例3.72%。大陸企業在研發支出上與世界首位仍存在一定差距。

2、授權技術

除自有技術外,日月光集團簽署各類非排他性專利技術授權協議,授權協議期限較長,截止日期一般為專利技術到期日或協議約定的到期日,後者中部分可自動展期直至協議重新約定。

授權技術類型包括solder bumping(凸塊焊接)、redistribution(重分佈)、ultra CSP assembly(超芯片級封裝)、advanced QFN assembly(先進QFN封裝)、WLP(晶圓級封裝)、BCC、FCBGA、FBFA、chip embedding(芯片嵌入)等。授權方包括Fujitsu Limited,Flip Chip International,L.L.C.,Infineon Technologies AG,TDK Corporation以及Deca Technologies Inc.。

3、併購重組、戰略合作取得新技術

日月光集團亦通過併購重組、戰略合作取得最新技術。日月光2018年收購矽品,限制期後將整合雙方封測技術,逐步實現協同效應;2018年日月光集團子公司環旭電子與美國高通(Qualcomm)在巴西設立合資公司,發展SiP業務,其中環旭電子間接持有合資公司75%股份。

(四)生產設備

1、基本情況

封裝設備取決於封裝技術,引線框封裝的核心生產設備是焊線機,基板封裝核心設備是芯片焊接機。封裝設備數量用以衡量相應封裝技術的產能。以引線框封裝為例,日月光集團共有焊線機2.5萬台,其中2.495萬台是細直徑焊線機,焊線機主要為日月光集團自有焊線機,無經營租賃設備,客户委託設備20台。

日月光集團未與供應商簽訂長期供應合同,通過訂單採購封測生產設備,主要供應商為大型國際製造商,包括Orion Systems Integration Pte. Ltd., BE Semiconductor Industries N.V., Kulicke & Soffa Pte Ltd., HANMI Semiconductor Co., Ltd. and TOWA Corporation等。

2、投資情況

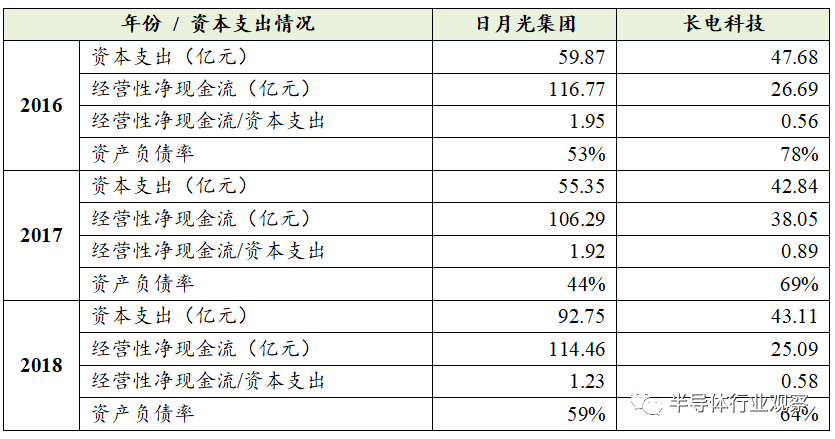

日月光集團不斷擴大產能,每年採購相應生產設備、投資建設相關項目,資本支出所需資金來源於存量的現金及現金等價物、預期經營活動現金流以及尚未使用的授信額度。筆者依據資本支出及同期經營性現金流情況,分析比較日月光集團及長電科技資本支出水平,2016-2018年兩公司資本支出及經營性現金流情況如下表所示。

3、 產能情況

筆者未從公開信息渠道取得截至2018年末日月光集團合併口徑產能情況,其亦未披露各類主要技術的機器設備數量及產能情況,因而筆者難以從廠區分佈、技術類型、機器設備等方面分析日月光集團產能情況。

五、銷售情況分析

(一)主要銷售情況

日月光集團為客户提供封裝、測試、電子製造服務等業務。2016-2018年,日月光集團銷售收入分別為人民幣616億元、651億元以及832億元,2018年封裝業務佔比48.1%,約人民幣400億元,全球市場佔有率第一。

日月光集團主要客户為Fabless芯片設計公司、芯片製造商、IDM供應商等。銷售產品覆蓋傳統封裝、先進封裝各種主流產品類型,並擁有大量自主改進及創新產品,同型號產品覆蓋多種尺寸。產品主要應用於微處理器、存儲器、邏輯電路、模擬電路等,終端應用領域包括計算機、網絡通信、消費電子、工業控制領域等。

(二)主要客户情況

1、客户集中度情況

從客户集中度來看,公司主要客户集中度較高,2016-2018年前五大客户佔總收入比例均超過40%,同期第一大客户佔比均超過10%。

在以直銷為主的經營模式下,客户集中度高反映客户實施集中採購、向日月光集團下達大額訂單,表明客户資金實力強、產品需求量大,並與日月光集團建立穩定的合作關係。因此,在芯片行業,客户集中度高一方面反映客户質量優質,另一方面反映日月光集團位於行業前列。例如,台灣積體電路製造股份有限公司(以下簡稱“台積電”,TSMC,全球市場佔有率第一的晶圓製造公司)亦存在客户集中度高的情況,2016-2018年台積電前十大客户佔當年銷售收入比例均超過65%,同期第一大客户收入佔比分別為17%、23%、22%,第二大客户收入佔比在10%左右。

在客户質量較高的情況下,依賴主要客户的經營風險基本可控,高質量客户的應收賬款可回收性較強,安全性較高。

此外,客户集中度高表明日月光集團取得大額訂單,同時影響芯片銷售收入和成本,但總體而言有利於實現較高的毛利潤和毛利率。根據行業普遍情況,收入方面,銷售單價受加工量影響,加工量大的情況下,銷售單價可能存在一定折扣優惠;成本方面,大額訂單有利於日月光集團同批次封裝大量同型號同規格的產品,無需調整工藝參數,有利於擴大產量,提高產能利用率,降低產品單位成本,實現規模效益。因此總體來看,大額訂單有利於獲得較高毛利潤。

2、客户分佈情況

日月光集團客户主要位於美國、台灣省、亞洲、歐洲,2018年前述地區銷售額佔同期銷售收入比例分別為62.2%、12.3%、15.1%、9.9%。日月光集團設置市場銷售部,主要設置在美國、台灣(新竹、台中、高雄)、東亞(中國大陸、韓國、日本)、東南亞(新加坡、馬來西亞)、歐洲(比利時),市場銷售部的設置與客户位置分佈相吻合,以便客户服務人員及時向客户提供服務,並開展市場調研,獲取最新的市場趨勢和發展需求。

(三)銷售產品結構

1、產品結構

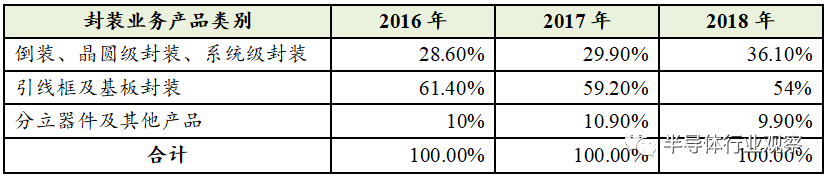

日月光集團封裝業務以封裝技術類別分類的銷售收入佔比情況如下表所示。2016-2018年封裝業務收入主要來源於引線框及基板封裝,但產品結構正在逐步改變,晶圓級封裝、系統級封裝等高端技術的產品佔比逐年提升。

2、終端應用領域

產品終端應用領域主要為網絡通信、計算機、消費電子、工業自動控制、汽車電子等。2018年,日月光集團產品終端應用領域為網絡通信、計算機、消費電子及其他產品佔銷售收入比例分別為49.9%、14.0%、36.1%。

日月光集團產品種類豐富,一方面滿足客户各類產品需求,另一方面拓展終端應用領域,一定程度上分散下游需求波動對其經營狀況的影響。

(四)銷售模式及定價

筆者未從公開信息渠道取得日月光集團銷售模式信息,但根據日月光集團所在行業普遍情況,封測行業企業普遍的銷售模式如下:

按年度與客户簽訂框架協議,每批封裝產品按訂單規定的型號、質量、數量、價格安排生產。完工並交貨時向客户開具賬單,日月光集團給予客户的信用期在30-90天,因此應收賬款賬齡理論上均在1年以內。

銷售定價主要考慮實際成本,同時參考當前市場主流價格,並在客户下達訂單時確定價格。其中,實際成本受封裝形式、封裝耗材、加工量、生產週期等因素影響,封裝形式越複雜、封裝耗材越昂貴、加工量越小、生產週期越長,產品實際成本就越高,相應銷售定價越高;對於特定封裝技術,市場銷售價格一般呈現降低趨勢,日月光集團通過提高生產效率、擴大產品產量,以應對銷售價格降低對產品利潤的不利影響。產品利潤並不完全與平均銷售價格成正比,部分傳統封裝產品利潤可能高於先進封裝產品。

根據公開信息,日月光集團有條件針對不同類型客户、不同地區客户實施差異定價策略,針對Fabless和Foundry客户、中國境內客户具有較強的賣方優勢,可以取得較高利潤率。

(五)單位產品銷售價格情況

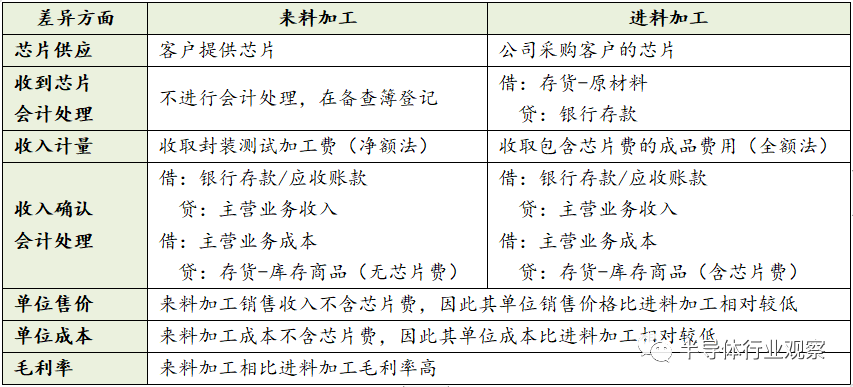

半導體封測行業產品銷售單價與晶圓供應模式有關。晶圓是半導體封測的主要原材料之一,晶圓供應主要包含兩種模式,即來料加工和進料加工,來料加工為客户提供芯片,進料加工為公司向客户採購芯片。生產模式將對存貨、收入、單位售價、單位成本、毛利率等財務數據產生影響,具體情況如下:

但日月光集團披露子公司日月光公司封裝業務經營情況,2018年銷售金額新台幣1,783.08億元(摺合人民幣399.59億元),銷售數量477.55億個,單位產品平均加工費為0.84元。因數據侷限性,筆者僅能根據日月光集團主要封測子公司對其合併口徑情況進行粗略估計。

長電科技以來料加工為主,含部分進料加工,因此部分銷售收入含晶圓價格,計算所得單位產品平均加工費與日月光的可比性有待商榷,但可以作為參考。2018年長電科技經營情況如下表所示。

(六)客户供應商認證及質量控制

客户產品從設計到最終進入市場通常經過多重工程試樣和認證,其中,產品質量控制及供應商認證非常嚴格,週期普遍較長。但嚴格的質控及認證提高了業務門檻及更換供應商成本,為日月光集團與客户長期穩定合作提供一定保障。

1、客户的供應商認證

日月光集團成為客户的供應商之前,需經過客户嚴格的供應商認證過程,週期通常在1年以上。如日月光集團客户認證進度不及預期,其產品訂單將增長緩慢,產品銷量、收入不及預期,同時固定資產折舊未能有效分攤,從收入、成本兩方面影響利潤,甚至虧損,拖累業績。

2、客户專項質量控制

根據2018年年度報告,客户專項質量控制流程一般至少佔用4周以上時間,客户通過延長產品生產週期換取產品質量保證,主要質量控制內容包括測試日月光集團生產機器設備、開展產品質量和相關性測試等。

此外,客户對原材料的來源亦有嚴格規定,原則上原材料需向經客户認證的供應商採購,任何採購條件的變更均需事先取得客户同意。

六、成本情況分析

(一)成本結構

2018年日月光集團營業成本為新台幣3,099.29億元(摺合人民幣694.55億元),主要由原材料、人工成本、折舊攤銷等構成,佔營業成本比例分別為49.10%、12.60%和10.90%。長電科技同期營業成本為人民幣211.31億元,原材料、人工成本、折舊攤銷佔營業成本比例分別為63.71%、13.00%和12.84%。

同為半導體封測企業的日月光集團及長電科技表現出相似的成本結構,成本中原材料佔比最高,人工成本均在10%以上,相比傳統製造業佔比較高,例如鋁加工行業國內龍頭企業南山鋁業的同期人工成本佔比在6%左右。

日月光集團與長電科技原材料佔成本比例存在15%左右的差異,筆者認為主要系日月光集團與長電科技原材料供應模式存在差異,日月光集團均採取來料加工的模式,長電科技部分採取進料加工的模式,即長電科技向客户採購晶圓,晶圓採購額佔同期原材料採購總額的50%以上。

(二)主要原材料

半導體封測主要原材料包括晶圓、塑封材料、引線框架、金線、基板等,其中以晶圓為主。晶圓供應主要包含兩種模式,即來料加工和進料加工。由於日月光集團採取來料加工的模式,晶圓來源於客户或晶圓代工廠,不計入存貨核算,日月光集團主要採購的原材料為引線框架、金線、基板、塑封材料等。

1、從主要原材料看生產模式

根據主要供應商採購產品或存貨原材料明細可以瞭解日月光集團生產模式,如採購產品或原材料明細中包含晶圓,則存在進料加工的生產模式。例如,長電科技以來料加工為主,但其前五大供應商採購商品中存在晶圓,因此可以判斷其存在進料加工的模式。

2、從主要原材料看主要產品

引線框架、金線主要用於引線框封裝;基板主要用於基板封裝。

3、原材料替代情況

原材料中金線價格受金的市場價格影響,日月光集團以銅線替代部分金線,在一定程度上規避金市場價格波動風險,同時降低產品成本。

4、自主生產情況

日月光集團自主生產封裝用基板,基板自給率達到14.2%,保證穩定、低成本供應基板封裝所用基板,並縮短產品面世時間。

(三)機器設備折舊等固定成本

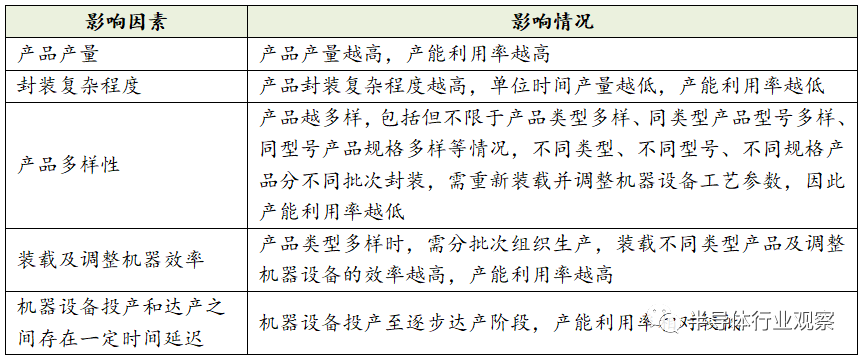

機器設備折舊等固定成本將分攤至各產品,在產能不變的情況下,生產銷售的產品越多,產品單位固定成本越低,因此,產能利用率將影響產品單位成本,從而影響產品毛利率。產能利用率的影響因素主要包括:

七、庫存管理模式

庫存管理模式取決於生產模式。生產模式一般為以銷定產,庫存採取低庫存管理模式,具體體現為在產品與庫存商品庫存量相對較低,在產品或庫存商品基本對應相應的客户訂單;原材料保持一定期限(例如2個月)的安全庫存,庫存量僅用於覆蓋當前訂單需求以及近期的需求預測或計劃。

在低庫存管理模式下,存在一定的原材料短缺或價格大幅上漲的風險。但相關風險基本可控,原因在於:(1)日月光集團根據原材料計劃用量和採購週期,預備一定期限的安全庫存,例如原材料安全庫存為2個月,採購週期為1個月,根據計劃用量決定單次採購量;(2)日月光集團自主生產封裝用基板,基板自給率達到14.2%,有利於應對臨時性供應短缺;(3)庫存量不足時,主要供應商的庫存能夠滿足日月光集團的緊急產品需求;(4)日月光集團將暫時性短缺或價格上漲情況告知客户,共同協商調整供應計劃,共同應對原材料價格上漲的情況。