新力地產淨負債率藏貓膩?“合約預收”驟降轉負成張園林最大擔憂_風聞

趣识财经-趣谈财经百态,识悟商业心经。2020-05-11 11:03

2019年11月15日,在房地產行業並不景氣的調控週期內,張園林帶領新力地產逆勢登陸港交所。

彼時,他或許並未想到,2019年新力地產業績會“如此之好”。

4月27日,新力地產財報數據顯示,其營收、利潤、負債率等核心指標紛紛向好。

具體來看,2019年新力地產總合約銷售額及權益合約銷售額分別為914億元、451億元,分別同比增長28.6%、30.1%。2019年總收益約為270億元,同比增長220.7%;現金及銀行結餘約為166億元,同比上升64.9%。

在銷售大幅增長背後,新力淨資產負債率卻應聲下滑,從2018年的237.9%降為2019年的67%,與行業形成了鮮明對比。

克而瑞數據顯示,截至12月末,TOP100房企累計權益銷售金額同比微增6.5%,遠低於2017年的40.5%和2018年的35.1%,房地產行業整體“失速”不言而喻。

與此同時,不少房企負債率逆勢上揚。隨着行業融資環境收緊,2019年末房企永續債同比增長13.89%;若把永續債計入債務,2019年行業淨負債率升至83.03%。

為何新力地產能獨善其身,淨資產負債率從273.9%驟降至67%?

01 淨負債率大降下的資本騰挪術

透過財報數據,一探究竟。

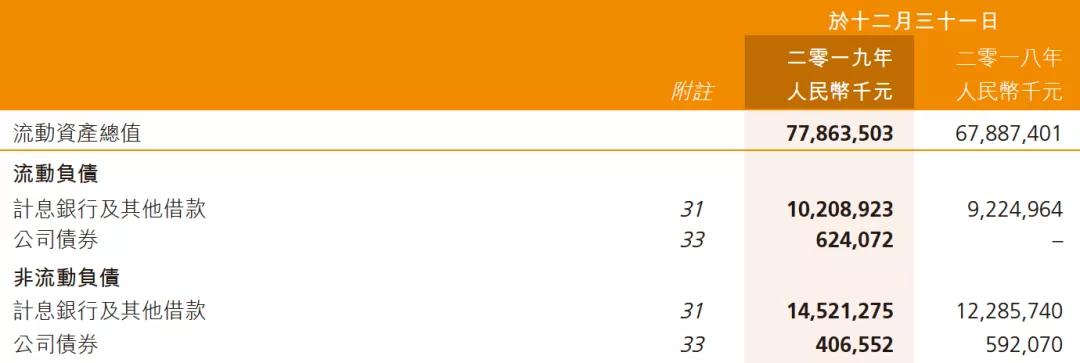

如上圖所示:2019年,新力地產有息債券包含流動負債-計息銀行及其借款(102億元)、公司債券(6億元),以及非流動負債-計息銀行及其借款(145億元)、公司債券(4億元),合計約為257億元。同期貨幣資金及資產淨值分別為166億元、149億元。

同理,2018年新力控股有息債券合計約221億元,同期貨幣資金及資產淨值分別為101億元以及51億元。

按照“淨負債率=(有息負債-貨幣資金)/淨資產”大致衡量:2019年淨資產負債率=(257-166)/149=61%;2018年淨資產負債率=(221-101)/51=235%。

不難發現,以上公式得出的淨負債率(61%/235%),雖與財報中(67%/237.5%)有所出入,但相差不大。

從公式中不難看出,致使負債率下降的關鍵指標是分母淨資產的鉅額增長:其從2018年末的51億元,增長至2019年末的149億元,增幅高達192%。

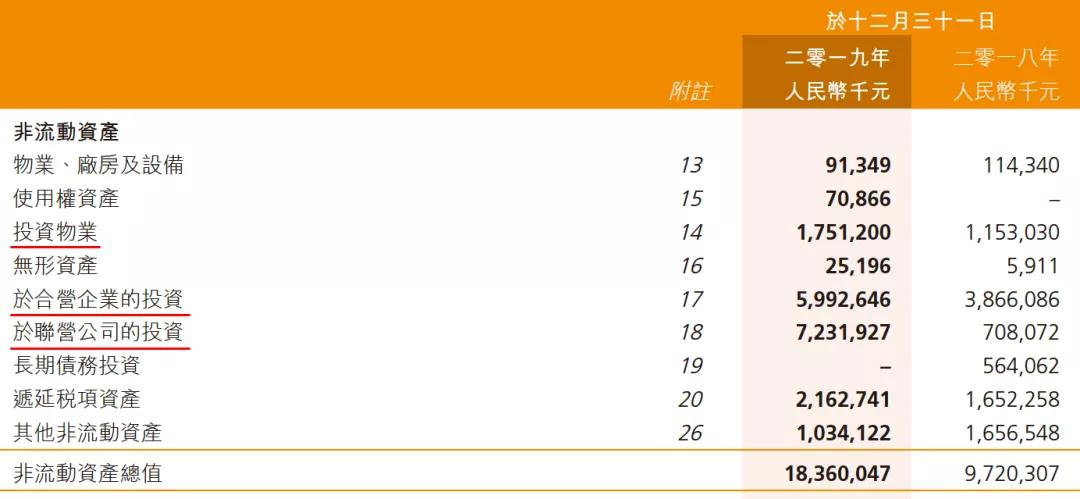

而淨資產翻倍增長,與新力地產“於合營企業的投資、於聯營公司的投資、投資物業”三項對外投資密不可分,2019年三者合計新增資產淨值92億元。

而新力地產合營、聯營企業主要從事的,亦是物業開發類活動。

於是,新力地產通過聯營/合營增加對外投資,最終提升了資產淨值,繼而大大降低了淨資產負債率。

實際上,除卻新增對外投資,新力控股也在通過截然相反的方式來減少負債。

企查查統計顯示,4月29日,新力地產集團將所持安徽新創房地產開發有限公司部分股權進行質押,出質股權數額為2億元,質權人為民生銀行合肥分行。

如下圖所示,目前新力地產合計4筆有效股權出質,其中對惠州新力力創房地產集團有限公司出質金額高達20億元。

而細究起來,除卻惠州新力力創外,其餘三家被出質企業均有一個共同特徵:新力地產先轉讓了上述子公司的部分股權,繼而將剩餘股權質押。

4月15日,新力地產完成對安徽新創的股權轉讓,其持股比例由100%降為50%;4月29日,質押剩餘股權。

2019年8月27日,新力地產完成對江西江西凱笛思股權轉讓,其持股比例由100%,降為30%;8月29日,新力地產質押剩餘股份。

2018年12月4日,新力地產完成對江西陽焱股權轉讓,其持股比例由100%降為20%;此後12月10日,新力地產質押剩餘股份。

行業人士馮武分析,“近期房企融資較難,股權轉讓與質押的融資方式被房企廣泛採用。一般言,若上市公司對子公司持股比例降至51%以下,則會失去控制權,財務便可不再並表。新力地產通過一系列轉股質押完成融資之餘,亦可將這類企業排除報表之外,從而降低企業負債(被轉公司往往債務壓力較大)”。

一方面,通過擴大對外投資提高資產規模;一方面,通過轉股質押獲得融資,降低負債。如是而已,新力地產的淨資產負債率,得以飛速下降。

但淨負債率下降背後,資本騰挪效應幾何,實質負債又降低多少,尚難言説。

02 經營現金流轉負,合約“預收”驟降255億

資產負債之外,現金流指標或更為直觀。

財報數據顯示,2019年新力地產投資淨流出近93億元,比2018年的淨流出13億,多流出了80億元。

無獨有偶,經營層面更是不容樂觀。 2019年新力地產經營活動產生的現金流淨流出超38億元,比2018年淨流入17億,絕對值少了55億元。

而作為企業造血功能,經營現金流大幅減少則意味着企業變現能力減弱,長期持續下來則會影響企業的競爭力。

經營活動現金流減少,重點體現在兩個方面。

首先是受限制性現金,2019年新力地產受限現金大幅增加至31億元。

其次,也是最重要的,2019年新力地產合約負債為62億元,而2018年同期數據卻為193億元。

上述行業人士指出,“合約負債往往包含房企對客户預收墊款,負數則意味着對用户的合約預收,無法覆蓋企業的合約支出”。“簡言之,新力地產的合約預收大幅減少,這也是導致經營性現金流科目由正為負的最大因素。”

但超百億的資金坑,總得有“人”來填,這便只得靠融資活動。

2019年,新力地產融資超166億元,較2018年的38億,增長337%。而鉅額融資主要來源於聯營公司墊款以及銀行借款。

但大量借款背後,債務壓力也隨之加重。

數據顯示,新力地產地產一年內到期債務超115億元,第二年亦達114億元,短期償債壓力較大。

此外,**2019年新力地產融資成本高達9.2%,幾乎為行業之最。**而這也能從側面反映出,新力地產對資金的渴求十分強烈。

03 結語

一手大幅融資,轉手大筆投出,新力地產靠着“資本騰挪”做大資產,實現了淨負債率的大幅下降。

但鉅額融資之後,直接推動實際債務大幅攀升,這給負債率大降,提出了大大的問號。

而經營現金流轉負,則是另一個關鍵信號,尤其合約負債大額轉負,暗示出企業經營週轉能力的下降。

這對僅僅上市半年的新力地產而言,挑戰不小。