從控股到全資持有,新高教為何對河南榮豫青眼有加?_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2020-05-11 10:24

河南學校除了運營優勢外,在資本併購上還有一個特點,就是其收購價格比較合算。

撰 文 | 遲 磊

5月8日,新高教發佈公告稱,收購河南學校舉辦者河南榮豫的全部權益。這是繼2018年10月8日完成收購河南榮豫及河南學校55%股權後,新高教再度出手,完全拿下河南榮豫。此次交易作價3.848億元,對應河南榮豫45%的股權。收購完成後,河南榮豫成為新高教下屬全資子公司。

公告顯示,新高教方面認為“現階段進一步收購45%股權,符合本公司及其股東的整體利益”。公司董事會主席李孝軒也表示,“此次收購,體現了公司持續提升高教增長潛力巨大的重點區域市場滲透率的決心。公司看好河南學校未來發展,全資持有學校後,將更加充分徹底地導入集團化管理,提升業務經營能力;對其未來有更好的業績表現有信心”。

河南榮豫這一標的為何會吸引新高教二次出手,而且將其全部納入囊中?

河南學校:區位、增長和產教融合

據公開信息顯示,河南學校是河南洛陽唯一一所民辦高等院校。新高教於2018年1月份宣佈收購其55%股權,並於2018年10月份完成並表。

河南學校目前設有二級學院10個,分別為電子商務學院、信息工程學院、機電工程學院、汽車工程學院、國際金融學院、旅遊文化學院、智能製造學院、藝術學院、繼續教育學院等;高等職業專業有36個,專注電子商務、軟件技術、物聯網應用技術等。

綜合來看,河南學校這一標的的運營優勢主要有三點:

一是區位優勢。河南既是人口大省又是全國生源最大省份,每年高考人數持續排名第一。但與此同時,2017年河南毛入學率41.9%,2018年河南毛入學率45.6%,2020年計劃達到50%——這意味着河南學校的生源市場還有相對可觀的增長空間。

另外,河南省過去幾年的經濟增長態勢較好,GDP增速超過全國平均1.1個百分點。而河南省的居民可支配收入和消費增長率,多高於該省的經濟增長率。居民生活水平的提高,間接拉動了當地家庭對孩子教育的需求。最重要的一點是,河南學校是洛陽唯一一所民辦高校,當地政府及企業有很大可能會給予其更多的資源和政策傾斜。

二是增長優勢。在新高教所披露的河南學校業績數據中,我們發現河南學校還有較大的增長空間。在被新高教控股後,其2019年比2017年淨利潤增長高達361%。淨利潤的增長離不開學生數量與學費價格的增長。河南學校2019/2020學年在校生逾27000人,相比於收購前2017/2018學年增加了9000餘人;與此同時,2019年比2017年主營收入增長了104%。

三是產教融合優勢。學校先後與阿里巴巴集團、海爾集團、美的集團、格力集團、老闆電器、中集集團多家知名企業建立校企合作關係。另外,2018年被收購後河南學校還與俄羅斯、韓國高校達成協議,取得國際合作上的突破。

除了上述三點運營優勢外,收購河南學校剩餘股權在資本併購上還有一個特點,就是其標的估值相對便宜。

新高教此次收購河南學校45%股權的交易對價為3.848億元,對應總估值8.55億元。按新高教披露的河南學校2019年淨利潤6234萬元來看,此次收購的PE倍數為13.7倍。結合河南學校2017/2019淨利潤361%的增長來看,這個價格相當划算。

新高教集團:身處估值窪地,上升空間可期

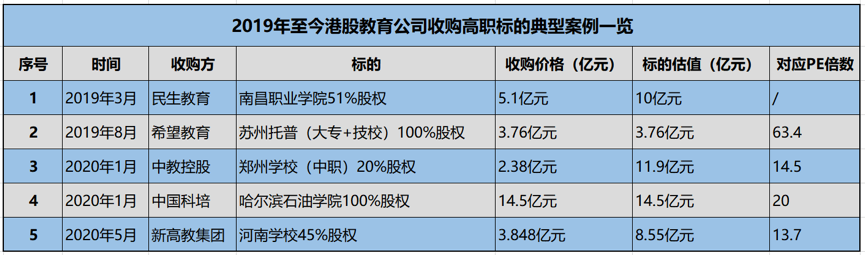

自2019年初至今,港股民辦教育集團收購學校標的的熱潮未有停歇,而高職教育標的始終是熱點之一。藍鯨教育選取五樁較典型的高職標的收購案,以供廣大投資者參考。

民生教育收購南昌職業學院這一案例較特殊,原因有二:一是其2018年實現淨虧損1997萬元;二是收購時的在校生均為大專生,該學校自2019年開始招收本科生,並更名為南昌職業大學。

五樁併購案中,新高教此次收購河南學校剩餘45%股權對應的標的PE倍數,還是比較有競爭力的。

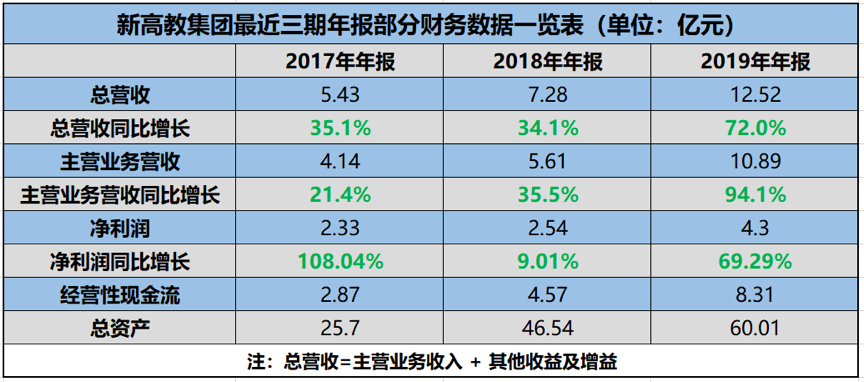

我們回過頭來,簡析新高教最近三年時間的經營態勢。

自2009年始,新高教開始執行多省區辦學的擴張戰略。如今,其辦學網絡已覆蓋全國7個省區,包括:雲南、貴州、湖北、黑龍江、河南、廣西及甘肅。從學校的區位上看,多數位於毛入學率偏低、教育資源欠發達,但未來增長潛力較大的地區。

結合新高教最近三期年報中的主要財務數據來看,其擴張的腳步也較穩健。

如圖所示,新高教最近三年營收增長幅度很大。尤其是2019年,實現總收入12.52億元,同比增長72.2%;淨利潤也大增69.29%。與此同時,隨着新高教並表學校的逐步增加,其近三年經營性現金流幾乎均接近翻倍增長、資產規模也隨之持續擴大——其擴大再生產的成果相對值得肯定。

總而言之,新高教的整體經營狀況有其可圈可點之處,稱得上一個優質的民辦高教公司。但與其經營情況呈倒掛的則是公司在二級市場的市盈率。

2019年底,港股高教板塊的PE估值平均為21左右,本身就處於該板塊的估值低谷。另外如圖所示,為截至5月8日14家典型港股高教集團市盈率一覽。14家公司中仍有9家市盈率不足20,新高教就在其中。

但基於監管政策和業務發展等綜合情況來看,港股教育板塊中潛力相對更大的還是高教板塊。

自新高教2019年全年業績發佈、新疆項目達成和解以來,招商證券國際、瑞銀、里昂證券等評級機構均對新高教未來發展持有肯定的態度。董事會主席李孝軒的多次增持,更為市場注入一針“強心劑”。

經營態勢向好,會反映到公司的股價變化上。新高教的股價自52周內最低的1.89港元/股,一路爬升至5月8日的4.09港元/股,累計增長達116%。如今,河南項目塵埃落定,未來全部並表後將再次提升新高教的淨利潤,預計對投資人將產生更大的吸引力。參照目前港股高教板塊中PE倍數/股價較高的公司來看,新高教的股價和PE倍數預計仍有補漲空間。

簡言之,打響2020年併購“第一槍”的新高教,短期來看淨利潤將增加;長期來看,其未來的發展已經被賦予了更多想象空間。