騰訊音樂能再寫新故事嗎?_風聞

IT老友记-IT老友记官方账号-2020-05-14 20:26

文|韓志鵬

中概股財報季已到,騰訊音樂先交答卷。

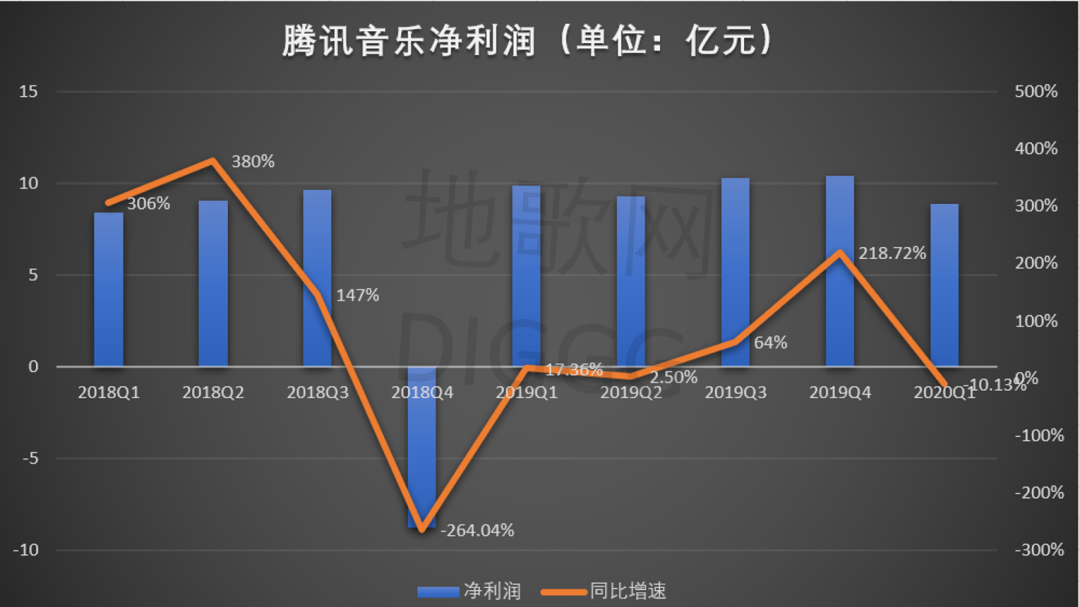

日前,騰訊音娛樂集團發佈2020Q1財報。報告顯示,騰訊音樂本季度總營收63.1億元,同比增長10%;淨利潤8.87億元,同比下滑10.13%,繫上市後首度同比下跌。

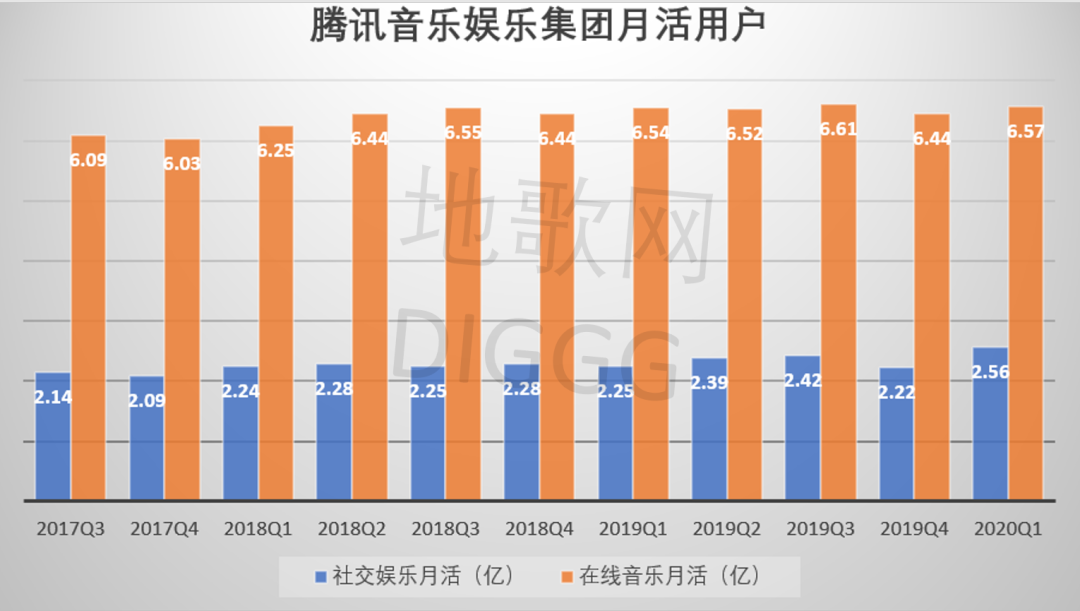

慘淡的營收、盈利數據之下,騰訊音樂在用户增長上表現搶眼。在線音樂服務付費用户達4270萬,同比大增50.4%;社交娛樂服務月活用户達13.3%,同比增長13.3%,創下上市以來最高同比增速。

管中窺豹,疫情對騰訊音樂的影響喜憂參半。

新冠疫情席捲全國,民眾注意力被迫由線下遷移至線上,數字娛樂異常火爆,但在經濟短期下滑的背景下,騰訊音樂亦難逃一劫。

一季財報背後,騰訊音樂的自身隱憂也浮出水面,拿下阿里融資的網易雲音樂,正環伺着版權市場,而當C端收入增速陷於瓶頸期時,模式轉軌亦是其重要任務。

騰訊音樂能再次奏響新故事嗎?

危機浮現受疫情與市場的短期影響,騰訊音樂本季度的核心業績漲跌不一。

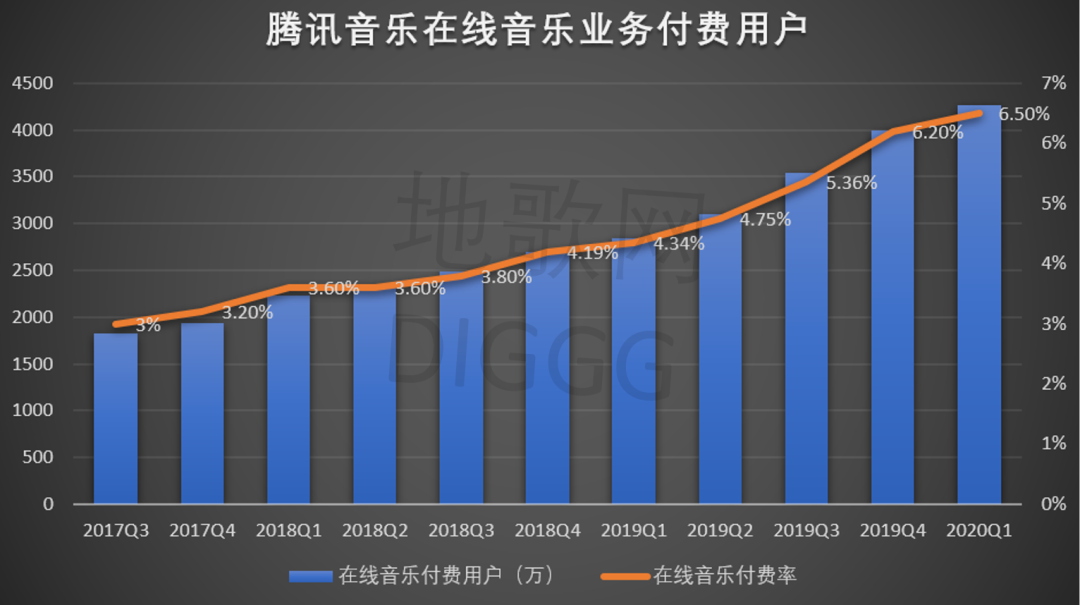

首先,在用户層面。如前所述,在線音樂付費用户同比大增,但月活同比增速僅為0.5%,達6.57億。付費率和ARPPU都有小幅增長,分別達到6.5%和9.4元。

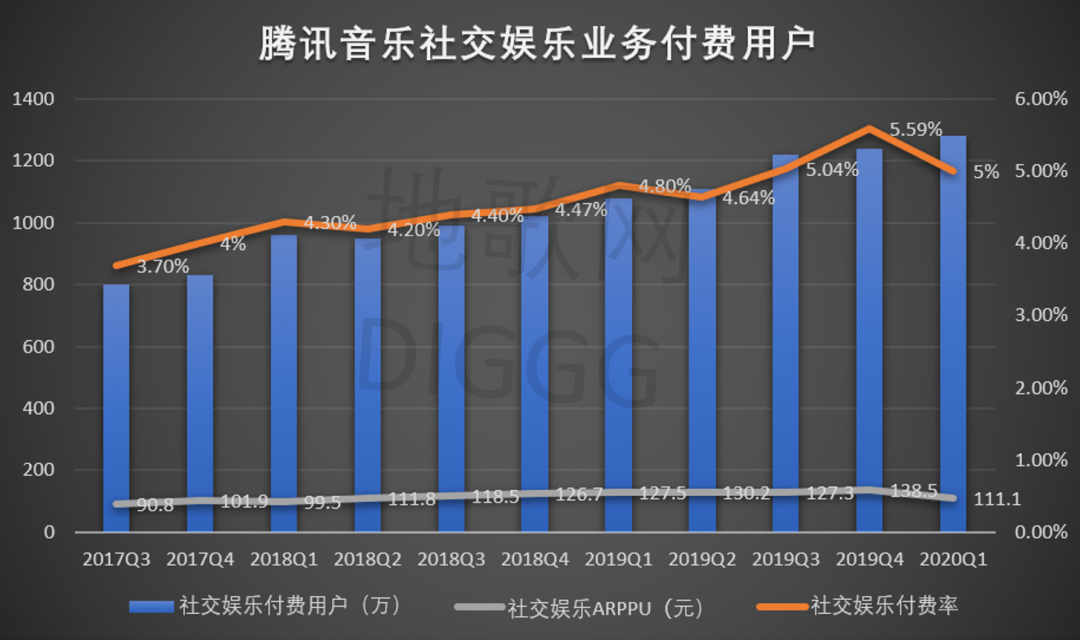

另外,在騰訊音樂最為核心的社交娛樂服務上,月活雖現大幅增長,付費用户也同比增長18.5%至1280萬,但在付費率和ARPPU等指標上,其社交娛樂版塊呈下滑趨勢。

以ARPPU為例,本季度,騰訊音樂社交娛樂服務的ARPPU達到111.1元,環比上一季度(138.5元)減少19.78%,同比2019Q1(127.5元)減少12.86%。

騰訊音樂社交娛樂及在線音樂的月活用户、付費用户、ARPPU、付費率,地歌網製圖

雖然第一季度用户被迫居家防疫,線上娛樂消費均是大幅增長,但不可否認的是,在有限的時間精力內,用户更青睞短視頻和遊戲。

數據也佐證了這一觀點。QuestMoblie數據顯示,2020年短視頻使用時長佔比達到17.3%,排名細分領域第二位。騰訊、網易旗下多款遊戲也在春節期間實現猛增,《王者榮耀》在大年三十當天的流水就高達20億元。

用户核心指標下滑,再疊加市場因素,最終波及到騰訊音樂的營收和盈利。

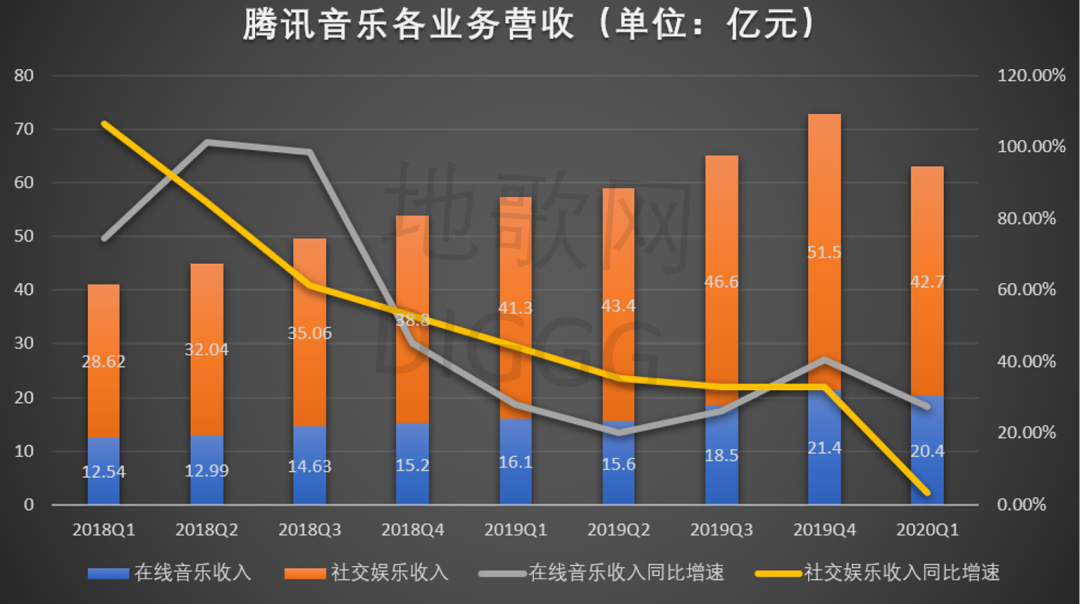

2020年一季度,騰訊音樂在線音樂收入達20.4億元,同比增長27.4%。增長得益於音樂訂閲收入同比大增70%至12.1億元,創下上市以來最高值。

但同時,騰訊音樂的版權分銷收入卻在下滑。不難理解,隨着網易雲音樂、阿里音樂相繼簽約外部版權,騰訊音樂的版權領先地位必遭衝擊,分銷收入自然會走下坡路。

兩相抵消,其在線音樂業務的表現並不亮眼。

另外,騰訊音樂Q1的社交娛樂服務實現收入42.7億元,同比增速僅為3.3%,創下上市以來的最低增速。對此,騰訊音樂解釋到,主要是受疫情和直播規則調整的影響。

疫情期間短視頻和遊戲的分流,直播業務必然有所下滑。直播平台的抽獎功能亦在今年年初被叫停,彼時KeyBanc分析師Hans Chung就指出,這會導致騰訊音樂Q1營收大幅受損,因為這是其平台上“最受歡迎和最有變現能力的功能之一”。

更關鍵的時,當核心收入增長起伏時,騰訊音樂的收入增速沒有跑贏成本增速。本季度,騰訊音樂的主營業務成本達43.3億元,同比增長17%,但收入同比增速僅為10%。

騰訊音樂總營收,地歌網製圖

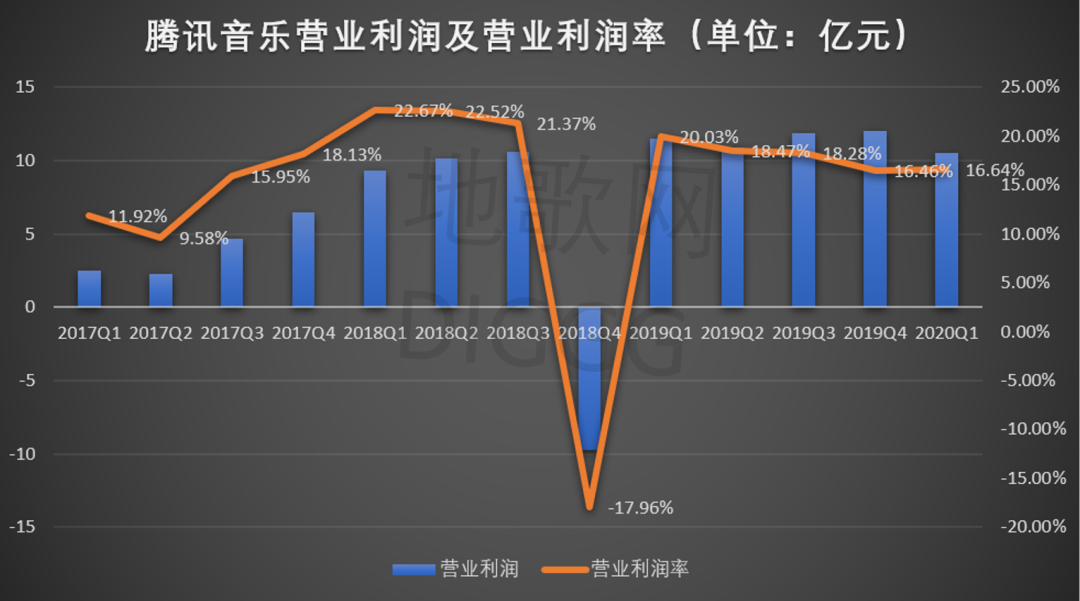

收入壓力之下,迎接騰訊音樂的是盈利下滑。

第一季度,騰訊音樂淨利潤同比下滑超10%,營業利潤達10.5億元,環比上期(12億元)下滑12.5%,同比2019年一季度(11.5億元)下滑9.52%。

騰訊音樂淨利潤、營業利潤及營業利潤率,地歌網製圖

可以看出,突如其來的新冠疫情依舊對騰訊音樂有所衝擊,雖然其核心業績未現大幅度下跌或者虧損,但騰訊音樂的增長曲線仍在本季度觸及到谷底。

根據Refinitiv的分析師預測,騰訊音樂Q1的營收預期為63.3億元,但由於業績未達預期,騰訊音樂股價在財報發佈(5月11日)的盤後跌超5%,達10.81美元。

短期業績遇險背後,騰訊音樂的自我危機也開始浮現。

如今,無論用户規模還是曲庫數量,騰訊音樂都是行業手執牛耳者,但打江山易、守江山難,過去一路開疆拓土的騰訊音樂,伴隨視頻行業與競爭對手的風雨突變,棘手的麻煩和問題從不會少。

挑戰且在正前方。

C端破局不易

論版權實力,騰訊音樂可謂獨佔鐵王座。據2018年國際唱片業協會的報告稱,騰訊音樂在國內流媒體市場份額的佔比達到70%,其版權歌曲數量在整體版權音樂的佔比一度超過90%。

但今時今日,音樂版權的口子正在被撕裂開。

當前唱片公司的版權授權期通常為三到五年,而騰訊音樂簽約全球三大唱片公司(華納、索尼、環球)的時間均在近五年內,例如最早簽約的索尼唱片,就是在2014年。

另據21世紀經濟報道,騰訊音樂的周杰倫版權已於2020年3月31日到期。對於周杰倫版權的價值,有業內人士分析,他能給一家音樂平台帶來15%的活躍用户。

版權授權到期的硬性考量下,有音樂平台正在突圍。

2020年開年,網易雲音樂相繼簽下吉卜力、滾石、華納等公司的音樂版權,並且還拿下音樂綜藝《歌手》的獨家歌曲版權。要知道,華納和《歌手》,都曾是騰訊音樂的獨家版權。

於唱片公司而言,相比於獨家合作,多渠道上架自家音樂在宣傳角度有長期增益,並且版權價格也是一路走高,獨家內容更是如此,因而高昂版權收入又如何轉化為高收益?

騰訊研究院此前數據顯示,每千首音樂消費,流媒體平台需要負擔版權成本2.5元,帶寬成本1.6元,而廣告收益僅有1元,淨虧3.1元。

這都是騰訊音樂不得不嚴肅對待的問題。

版權依然是在線音樂的本質所在,但騰訊音樂的版權金礦更是被圍獵的對象,競爭對手虎視眈眈,高收益轉化依舊是難關,況且國內的音樂付費市場並未全面打開。

本季度,騰訊音樂在線音樂業務的付費滲透率達到6.5%,但海外音樂流媒體Spotify的付費用户達到1.3億,付費滲透率高達45.5%。

中外版權意識的差距是現實,但背後凸顯的,實際是C端付費收入陷於瓶頸期,版權及平台運維的成本增速,跑贏了音樂版權的單曲訂閲及會員費收入。騰訊音樂也是通過開闢直播賽道,才真正實現盈利。

數據對比上更顯而易見。行業統計數據顯示,目前主流音樂平台(QQ音樂、網易雲音樂等)的版權成本,自2013年以來飆升了50多倍;但從2017Q1到2020Q1,騰訊音樂在線音樂業務的付費率僅由2.5%增長到6.5%。

版權危機浮出水面,騰訊音樂必然要破局。

今年開年,騰訊音樂先是與閲文集團合作,將後者大量網文IP改編為長音頻內容,再是推出長音頻品牌“酷我暢聽”,並宣佈“長音頻將是未來持續發力的戰略領域”。

發力長音頻自然是好事,因為內容的多元化將吸引不同受眾,且長音頻內容也有相當廣泛的固定用户,騰訊音樂首席戰略官葉卓東就曾表示,長音頻用户的日均使用時長是非長音頻用户的兩倍。

同時,聯動閲文集團的文學內容,騰訊音樂還可拓展IP開發業務,延長音樂內容的價值鏈,為可持續賺錢做好準備。

理想足夠美好,但國內的長音頻早已不是藍海。

疫情期間,長音頻內容同樣火爆。以喜馬拉雅為例,其副總裁張永昶向媒體表示,今年春節收聽量同比大幅增長,截止2月底,喜馬拉雅抗疫內容的總播放量超過7億。

喜馬拉雅、荔枝、蜻蜓FM等成熟App在前,即使騰訊音樂擁有版權和資本彈藥的儲備,但用户習慣已相對確定,收聽長音頻第一想到的肯定不是QQ音樂,用户遷移成本這座“大山”,騰訊音樂短期內並不容易翻越。

當然,從拓展用户的角度,騰訊音樂有必要做長音頻,但要做大做強,甚至成為支撐騰訊音樂的核心盈利單元,這條道路必然險阻重重,因為長音頻依然是同維競爭。

在商業模式上,音樂、長音頻都在賺取用户訂閲費或會員費,再加部分廣告收入,核心本質還是向C端收費,但如前所述,國內正版市場教育程度不足,間接導致C端付費收入極易觸及增長天花板,長視頻、在線音頻都如出一轍。

騰訊音樂也身處困局之中。

因此,騰訊音樂在C端的同維競爭很難實現突圍,不僅是用户付費意識弱,更是國內存量市場進入瓶頸期,要繼續實現C端收入增長,開闢增量市場才是正道。

下沉人羣、年輕人、海外,這些都是標誌性的增量市場,但不同消費人羣亦會出現不同問題,例如下沉人羣更缺乏正版意識、海外流媒體市場也是巨頭林立。

於騰訊音樂而言,C端破局並不簡單。

核心問題在於,無論擴張內容還是獲取新用户,C端付費模式未變,平台依舊在挖掘存量利益,最終會陷入到同維競爭,想做到“鶴立進羣”已經是“難於上青天”之事。

所以,騰訊音樂若要奏響新樂章,換軌勢在必行。

如何換軌ToC模式遇險,ToB模式能否走通?

在ToB業務上,騰訊音樂早有佈局,其在2017年收購了行業最大的B2B正版曲庫“愛聽卓樂”;去年2月,騰訊音樂投資豆瓣FM,而後者的現任老東家,正是國內另一大toB正版曲庫服務平台“V.Fine”。

到今年4月,騰訊音樂宣佈投資線下音樂公播公司瑞迪歐,即在咖啡館、商場等公共場所播放正版音樂,騰訊音樂可利用瑞迪歐覆蓋數十萬線下門店。

ToB模式如何實現?一方面,企業在拍攝宣傳片、舉辦線下活動時,會產生購買正版音樂的需求,大量B2B音樂版權平台都旨在滿足這一需求。

以V.Fine為例,截止2019年,其擁有18萬首歌曲和5000名全球音樂人資源,該平台上一首兩分鐘的配樂,根據用途、授權時限和區域的不同,定價在100-500元不等。

另一方面,擁有簽約音樂人的平台可以向企業方輸出定製內容,例如騰訊音樂的原創音樂人計劃,伴隨企業和機構對視頻內容的需求增長,正版音樂同樣是重要資源。

輸出原創生產力,擺脱“渠道方”標籤,騰訊音樂能做,短視頻平台也能做。

從去年起,抖音、快手相繼上馬音樂人扶持計劃,眾多網絡熱門歌曲也是在短視頻平台走紅,包括《少年》《野狼disco》等。快抖一定程度充當了音樂宣發平台的角色。

所以,在短視頻內容爆發以及用户消費逐步走向碎片化之時,在線音樂平台也要試水如何與短視頻相形結合,將音樂內容觸達更多用户。否則,快抖侵襲的將不僅僅是騰訊音樂的用户時長,更會滲透到商業模式之中。

回到在線音樂的ToB道路,目前國內B端音樂市場還未出現絕對意義上的巨頭,騰訊音樂不僅能帶來資本和流量的助力,同樣對自身開闢新戰略有所增益。

但面對ToB的藍海市場,開闢新路同樣困難。

首先,ToB版權市場依舊混亂。以海外為例,2018年尼爾森行業報告顯示,全球共有2130萬使用個人賬户進行音樂商用的企業,每年將使音樂版權所有者們損失26.5億美元,而僅有17%的商家購買了正版的商用流媒體賬户。

其次,toB音樂產業更為分散。目前,B端音樂版權市場包含商用音樂、公播音樂、B2B版權代理、商演及影視劇配樂、數據分析等模式和環節,並且湧現出100 Audio、Asaii、樂播新瑞等代表性企業。

B端不同於C端,需求分散且不集中,定製化音樂產品對打通B端有着重要的意義,而如何在海量音樂內容的基礎上,滿足B端需求,對騰訊音樂而言也是新的命題。

轉軌ToB不易,騰訊音樂且行且珍惜。

回看騰訊音樂開年的第一份季報,雖總營收環比減少了13%,但能實現同比10%的增長已屬不易。相比於網易雲音樂、阿里音樂等平台,騰訊音樂建立起的規模效應,短期內很難被外部對手撼動。

不過,挑戰從來不會缺席,在市場環境急劇變化、外部競對勢頭不減之時,騰訊音樂守江山當然要比打江山困難,而開闢新通路的換軌本就是大工程,一段時間內騰訊音樂仍然是以toC業務作為基石。

因此,騰訊音樂的新故事動不動聽,要等時間來給出答案。