該宣佈“讓一部分人先富起來”的目標已順利完成了_風聞

忠魂-你的姓名无人知晓,你的功绩与世长存2020-05-15 16:27

這兩天,重磅揭曉的2020新財富500富人榜在網絡上引發熱議。

首富馬雲身家躍過3000億元,在過去的一年時間中,馬雲的財富增加了800億元,相當於每小時淨賺900多萬;榜單上6成富人財富上漲超過10%,4成富人上漲超過50%;15年前,中國還沒有百億富人,今年,百億富人已達315位。

今年2月26日,胡潤研究院發佈的《2020全球富豪榜》顯示,全球身家超十億美元的富豪人數增加346人,達到創紀錄的2816人。中國799位,比美國和印度加起來還多。

所以,無論是放眼中國,還是放眼全世界,一部分中國人的確已經富起來了。

1985年,小平講,“讓一部分人先富起來,先富帶動後富,逐步達到共同富裕。”這個話到今天已近35年,針對上面説的情況,是時候鄭重宣佈,“讓一部分人先富起來”的目標已順利完成了。

畢竟,改革之初的這個話是兩段式的,亦即分兩步走,第一步“讓一部分人先富起來”,第二步“先富帶動後富,逐步達到共同富裕”。第一步的目標早已實現,第二步事實上也已經承諾要兑現。但仍然有必要正式地、鄭重地宣佈第一階段目標已完成。

凡事都有一箇中心任務,在不同階段應該有不同的中心任務,不宣佈第一階段目標已完成,並果斷結束這項工作,又怎麼可能把第二階段目標當作中心任務來實現呢?

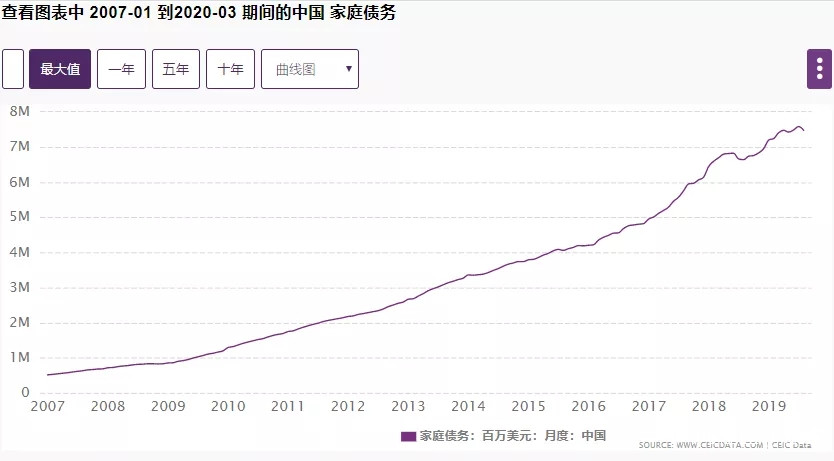

我們來看看,過去15年時間裏,相較於富人數量和富人財富的大幅增加,中國家庭債務規模也在迅速攀升:

到2020年3月,中國家庭債務總規模已經突破8萬億美元,而上圖統計的起點2007年1月,這個數值是0.5萬億美元。

就在今年的4月24日,央行調查統計司城鎮居民家庭資產負債調查課題組,在《中國金融》發佈了《2019年中國城鎮居民家庭資產負債情況調查》。調查顯示,中國城鎮居民家庭户均總資產317.9萬元,其中住房資產佔了7成。

對於剛需家庭而言,房子值多少錢只是一個數字概念,無論是100萬,還是1000萬,並沒有更多的實在意義,因為房子是容身之所;但是,對於央行和統計局來講,這個數字對於表徵居民財產、顯示民眾已經富起來了,有着莫大的價值和意義。

很多城鎮居民大概要驚呼,“我竟然有三百萬資產?!”不要着急,這個三百萬只是平均數。調查同時顯示,總資產最低20%家庭所擁有的資產僅佔全部樣本家庭資產的2.6%,而總資產最高20%家庭的總資產佔比為63.0%。

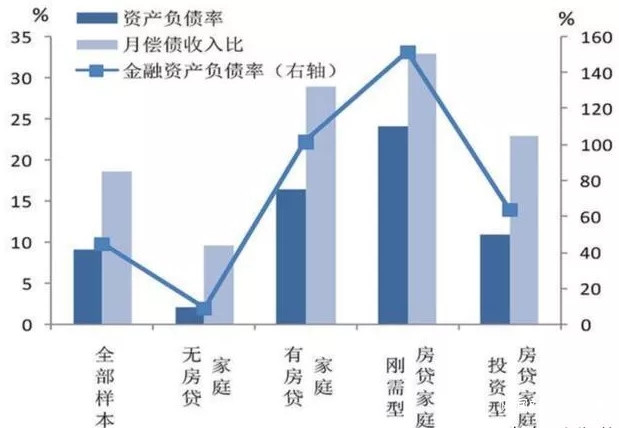

而債務分佈狀況則更能説明問題。中國城鎮居民的家庭負債參與率高達56.5%,負債來源主要以銀行的貸款為主,其中房地產貸款是家庭負債的主要構成部分,佔比達家庭總負債的75.9%。

剛需型房貸家庭的負債率明顯高於投資型房貸家庭;如果剝離掉房產本身的價值,很多家庭就成了妥妥的“負翁”了。

富翁和“負翁”的同步大幅增加,充分説明,宣佈第一階段任務完成並結束,把“先富帶動後富,逐步達到共同富裕”當作中心任務已經刻不容緩!這決定了一切政策方向的取捨,凡是背離第二階段目標的措施都應當被糾正。

例如,幾年前某市地鐵漲價,從三塊錢坐遍全城,到分段計價。據説漲價的理由是該市財政每年給公共交通系統的補貼是200億,而事實上這裏面大頭是用來補貼地面交通系統,地鐵的補貼僅三四十億;後來又看到一個説法是,地鐵後面要引入社會資本,不盈利的話社會資本不願意入場。顯然,這種做法是在削減平民福利,吸引資本入場本質上還是幫助資本擴大財富規模。類似的漲價、引入社會資本的舉措在各個城市、各個領域紛紛上演,這是不是與“共同富裕”的目標相悖呢?

又如,前一段時間,要給企業紓困,很多地方就出台措施,允許企業緩繳或補繳職工的住房公積金;某些社會名流和媒體更是開始大肆鼓吹應該取消住房公積金。説實話,平民階層的抗風險能力遠遠弱於企業主,那些指望公積金還貸的剛需家庭會面臨怎樣的壓力可想而知。一般社會企業的人力成本也就佔到生產成本的10%左右,這還不算企業內部企業主、高管與普通職工工資的巨大差異(統計數據顯示,國有企業管理層工資約為職工的3倍,非公企業則為6-8倍)。打公積金的主意算不算劫貧濟富呢?

又如,前兩年炒得很火的“共享經濟”紛紛開啓了割韭菜模式。

豐巢快遞櫃宣佈超時12小時開始收費,事實上豐巢從未免費,先前只是通過削減快遞員的收入變相收費,就回只是開始對“上帝”收費。

共享單車的漲價從去年就已經開始,從1元每半小時,漲到1元每15分鐘,最近摩拜跟哈羅單車更是將價格提到1.5元每15分鐘;先是通過免費模式吸引客户,進而大規模融資,造成一地雞毛和巨大的資源浪費,這回居民使用習慣培養起來了,就開啓了“割韭菜”模式。

美團和餓了麼都已經採用24%的外賣平台抽成,有人算了個賬,一份20元的外賣套餐,平台抽成4.8元,餐飲小業主的淨利潤僅剩下1.9元;碰上打折、促銷就更是賠本賺吆喝了。但是用户習慣已經形成,平台渠道已經壟斷到大資本手中,餐飲小業主只能挨宰認罰,而消費者一面面臨漲價、一面還要承擔衞生風險;這場遊戲的結局,資本平台成了唯一的獲益方,消費者、店家、配送員都成挨宰的對象。

類似狀況還有共享充電寶的漲價,以及最近閲文集團的一紙霸王條款,剝奪了眾多草根寫手的著作權和盈利渠道。

資本壟斷的格局一旦形成,割韭菜套現就成了其必然選擇,普通民眾只能成為待宰的對象。這種故事每時每刻都在發生,是不是也是與共同富裕的目標相悖呢?是不是該節制資本了呢?

相比,資本割韭菜的行徑,資本家對於資本剝削的辯護則更顯得無恥,這是試圖要把違背“共同富裕”的承諾在道義上合法化。

去年,996之爭時,馬雲拋出了“福報論”;前兩天,馬雲針對年輕人壓力大的問題,又拋出了所謂的“動力論”。今年年初,滙豐銀行的調查數據顯示,中國90後一代的人均負債已經高達12萬,90後一代的債務收入比達到1850%,這就不僅僅是壓力大的問題了,而是如果上一輩走後,無法啃老的人生還有沒有希望的問題?!

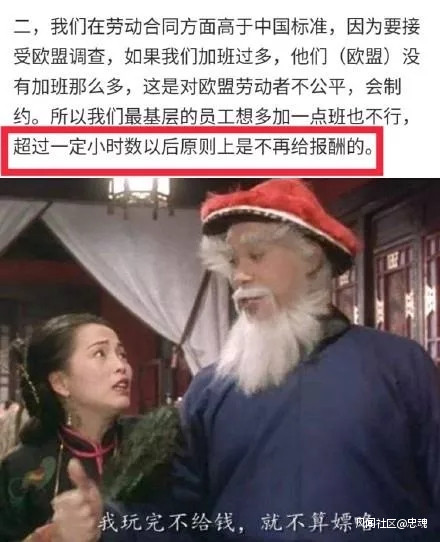

某總前不久接受媒體採訪,更是宣稱該司沒有996,沒有007,基層員工想加班都不行,超過一定小時數不給報酬。這是在侮辱公眾的智商嗎?該司員工在內部論壇上吐槽“被高層化”;而該司讓員工自願加班還不給加班工資更是早已世人皆知。網友的圖片再貼切不過:

是可忍熟不可忍?大資本對於後浪的漠視與挑釁已經到了無以復加的地步。

所以,趕快宣佈“讓一部分人先富起來”的目標已順利完成,停止花式造首富,起碼讓老百姓不再當負翁吧。

也請先富起來的前浪,儘快兑現對後浪的承諾!