洞察2019年報,全球寡頭企業華熙生物的成長上限還遠未出現_風聞

刘旷-公众号ID:liukuang1102020-05-15 10:14

2019年,顏值經濟在國內創造了超3700億的消費,大健康產業奔向10萬億規模。2019年也是玻尿酸引爆資本市場的一年,前有華熙生物(688363)、昊海生科(688366)科創板上市,後有魯商發展(600223)收購焦點生物,加碼玻尿酸市場。

被冠以“玻尿酸第一股”的華熙生物,在4月29日發佈了2019年年報。財報顯示,2019年華熙生物營收18.86億元,同比增長49.28%,歸屬上市公司的淨利潤5.86億元,同比增長38.16%。

華熙生物所在的科創板近期也迎來了首份年報成績單,據相關統計數據,科創板上市公司共實現營業收入1471億元,同比增長14%;淨利潤178億元,同比增長25%。從營收增速和淨利潤增速來看,華熙生物此次年報的表現已經遠超大盤。

玻尿酸強勁風口下,華熙生物到底靠什麼實現了傲視行業的增長?

高速增長的“秘訣”

華熙生物之所以能夠保持高速增長,秘密就在於極富活力和增長衝勁的幾大主營業務。

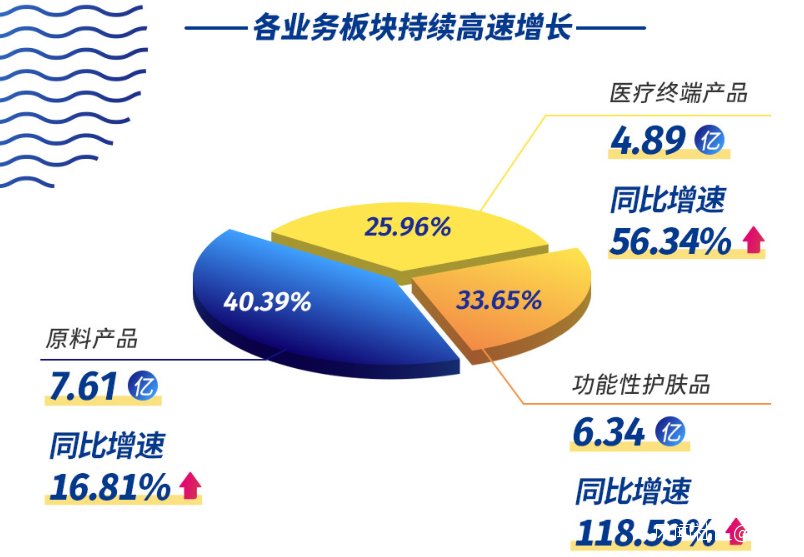

根據財報,2019年華熙生物三大業務的營收增速分別是16.81%(原料業務)、56.34%(醫療終端業務)、118.53%(功能性護膚品業務)。

原料業務是華熙生物的基礎業務,在現有存量市場基礎上,華熙生物依然保持增長實屬難能可貴。據年報顯示,華熙生物僅透明質酸原料擁有醫藥級、化妝品級和食品級近200個規格品種,能為客户提供全方位的產品和技術服務,同時提供多種復配滿足客户多元化、定製化需求。尤其是科技含量最高、毛利最高的醫藥級原料業務,華熙生物在全球市場佔有重要壟斷地位,具備極強的行業話語權。

醫療終端業務在2012年就打破了國外品牌的市場壟斷,旗下“潤百顏”推出了國內首個獲得CFDA批文的國產交聯透明質痠軟組織填充劑。目前在醫療美容領域,華熙生物具有豐富的產品羣,並受益於原料優勢、技術優勢、新品優勢,以及醫療美容產品需求的快速增長,跑出了遠高於行業發展的速度(據業內人士透露2019年醫美行業增幅在20-30%)。但同樣具有玻尿酸醫美業務的昊海生科2019年年報顯示,“整形美容與創面護理產品”業務卻萎縮出現了超11%的負增長。

當然,最搶眼的莫過於“最年輕”的功能性護膚品業務。

2019年,中國化妝品市場持續增長。根據前瞻產業研究院的報告,2019年中國化妝品類零售總額為2992億元,同比增長14.24%。與此同時,隨着年輕消費者的消費觀念改變及國貨化妝品的品質提升,化妝品消費的國貨潮也在不斷興起。

受益於化妝品行業整體趨勢,去年國貨護膚品牌業績普遍向好。如:丸美股份(603983)去年實現營收18 億元,同比增加14.3%;珀萊雅(603605)2019年總營收達31.24億元,同比增長32.3%。

與上述傳統大日化護膚品牌穩增態勢不同,華熙生物在功能性護膚品板塊118.53%的大幅跨越更讓行業為之興奮。

華熙生物功能性護膚品業務主要面向C端市場,目前華熙生物已經發展出諸多具有影響力的品牌,比如潤百顏、米蓓爾、BM肌活、誇迪等。2019年該業務板塊表現突出的原因,可歸結於企業自身的產品力、科技力及營銷發力幾大因素。

**第一,產品力強,爆品精品策略完善,新品開發能力強。**一方面,2018年底引爆文創潮的“潤百顏·故宮口紅”取得了不俗的銷售成績;另一方面“殺手級”精品俘獲了市場,比如榮獲“天貓金妝獎年度修護單品”的“潤百顏水潤次拋原液”。“次拋原液”品類由華熙生物率先在國內研發推出,採用B.F.S.吹灌封一體化技術開發生產,這一創新品類在2019年銷量大幅提升,旗下品牌潤百顏也成為這一品類的行業開創者和領導者。

**第二,產品底子好,有強大的研發技術和高質量原料共同加持。**20年的技術進化使得華熙生物能夠高效生產高質量的透明質酸原料,這讓華熙生物的終端產品本身站在了一個更高的產品起點上,在質量和需求針對性上更能抓住消費者。憑藉傲視行業的發酵法和酶切法生產透明質酸,華熙生物的產品在配方上具備較強優勢。例如其自有專利miniHA®透皮吸收率可達69.5%。

**第三,線上渠道和品牌建設上的不斷加碼。**2019年,華熙生物的終端品牌在線上渠道同天貓、淘寶、京東、美團等平台進行了廣泛合作,同時重視品牌建設,不斷佔領終端消費者心智。

始終維持強大的行業地位

作為透明質酸全產業鏈龍頭企業,華熙生物對於其行業地位的維持和經營非常重視。而自身技術進步和產業化水平的不斷進化,則是華熙生物行業頭部地位得到持續鞏固的關鍵。

技術方面,華熙生物一直保持着非常高的投入強度。根據財報,2019年華熙生物總計投入研發費用9388.62萬元,同比增長77.59%。

2019年,華熙生物在多個領域取得了突破性研發進展,比如旗下醫美品牌潤致再次推出了國內首款自主研發的單相含麻透明質酸填充劑,成為目前市場上首個同時擁有單相和雙相交聯含麻產品的玻尿酸品牌。基於微生物發酵技術平台成功研發出生物活性物質新產品——麥角硫因,在醫藥、護膚等領域都有廣泛運用。

截至2019年12月31日,公司已申請專利180項(含發明專利146項),已獲授權專利52項(中國發明專利35項,國外發明專利4項)。其中,“酶切法制備寡聚透明質酸鹽的方法及所得寡聚透明質酸鹽和其應用”專利技術獲得第21屆中國專利金獎。

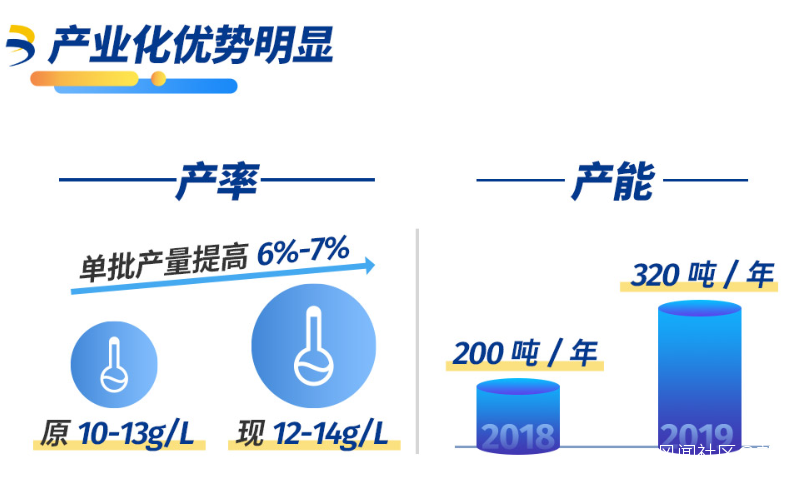

產業化水平方面,華熙生物持續優化改進。2019年華熙生物透明質酸發酵產率達到12-14g/L(文獻報道最優發酵產率為6g/L-7g/L),處於全球領先水平,繼續保持自身的成本領先優勢和壁壘。同時實現產能的不斷放大,透明質酸產能從2000年0.8噸到2019年底達到320噸,產業化規模位居國際前列。

產率的大幅領先意味着,在相同的生產條件下,華熙生物能夠用更低的成本,生產出更高品質更大產量的原料,從而能夠保持一個很好的利潤率。財報顯示,2019年華熙生物綜合毛利率達到了79.66%。

此外,華熙生物產業化水平提升還重點體現在原料生產的定製化上。作為國際上首個採用“酶切法”大規模生產寡聚透明質酸的企業,華熙生物能夠非常精準地控制分子量,從而可以做出近200多個透明質酸原料的SKU,具備向下遊合作者輸出高度定製化服務的能力。

值得注意的是,工業原料級的定製化能力,是實現工業4.0的核心標誌,目前環顧整個工業領域,能夠實現原料級定製化服務能力的產業並不多,主要還是集中於集成電路、航空航天等高精尖領域。這意味着,華熙生物的原料級定製能力,讓玻尿酸成了第一批步入工業4.0時代的先行產業。

靈敏的創新嗅覺和市場轉化能力

“潤百顏·故宮口紅”系列產品證明華熙生物不僅能做爆品,還有很強的創新嗅覺。

2019年,華熙生物在原料產品和終端產品上的創新成果依然豐碩。原料產品上,新上市6個,包括寵物用透明質酸、計生用透明質酸等,新增產品規格共11個。此外,在華熙生物的年報中,在研項目中還出現了動物飼料(寵物)有關的項目。

此次疫情期間,華熙生物還推出了國內首款以玻尿酸為基質的消殺產品——“潤百顏醫用免洗消毒凝膠”,成功解決了酒精含量過高的消殺產品的安全性及頻繁消毒造成的皮膚乾燥等問題。

不論是終端新品,還是原料新品,華熙生物的開發邏輯都是基於市場的真實需求,然後依託於核心技術和自有核心材料(透明質酸和其他生物活性物質)的大量研發,最終面向市場推出針對性產品。

可以説,是市場需求和用户在倒逼華熙生物的產品創新。從“潤百顏·故宮口紅”的國潮領先,到“次拋原液”品類的開拓首創,再到2020年的消殺產品,華熙生物顯然已經掌握了新品開發的完美法則,使其佔到了更多的競爭先機。

成長上限還未出現

資本市場總是喜歡用未來前景估值一家成長型企業。按照這樣的邏輯,再結合2019年華熙生物的綜合表現來看,20歲的華熙生物目前還沒有表現出成長上限。

**首先,在人體健康領域,透明質酸及其相關生物活性物質滲透率低、應用前景很大。**業內人士指出,根據經驗,每擴大一個應用領域,透明質酸的需求就會出現爆發式的增長。未來兩到三年,透明質酸應用可能將在計生、口腔、胃腸等領域出現更大的爆發。因而對華熙生物而言,在透明質酸及其他生物活性物質原料及應用方面,未來依然有巨大的想象空間。

**其次,華熙生物目前最具成長性的業務——功能性護膚品發展勢頭極為迅猛。**整個行業目前有兩個明顯的趨勢,一是化妝品的研究焦點不斷轉移到原料和成分上,其中透明質酸依然是前三的成分物質,二是消費者的注意力向產品原料和功效看齊,作為率先在國內提出“功能性護膚品”概念並付諸行動的企業,華熙生物在透明質酸的全產業鏈發展路徑上,有很大的角色優勢。

從基因和成長邏輯看,華熙生物其實和華為很像,都是從 to B做到to C,都是技術起家,都有很強的全球化能力,都是行業內的龍頭企業,也都是紅利的弄潮兒(華為有5G紅利,華熙生物有大健康、醫美、化妝品綜合紅利)。也難怪自華熙生物登陸科創板被人熟知後,社會開始關注這家“毛利堪比茅台”、“玻尿酸中的茅台”的企業,甚至有些媒體在説到國貨之光時會形象比喻“男士用華為、女士用華熙”。

放眼未來十年,透明質酸行業的成長性依然很可觀,始終保持行業龍頭地位的華熙生物,會成為這場紅利持久戰裏的最大贏家。

文/劉曠公眾號,ID:liukuang110